Финансовое моделирование, ч. 3

Итак, в данном посте продолжим (а, заодно, и закончим) заполнять листы числовыми данными. Напомню, что остальные листы модели будут заполнены уже формулами на основе введенных ранее числовых значений.

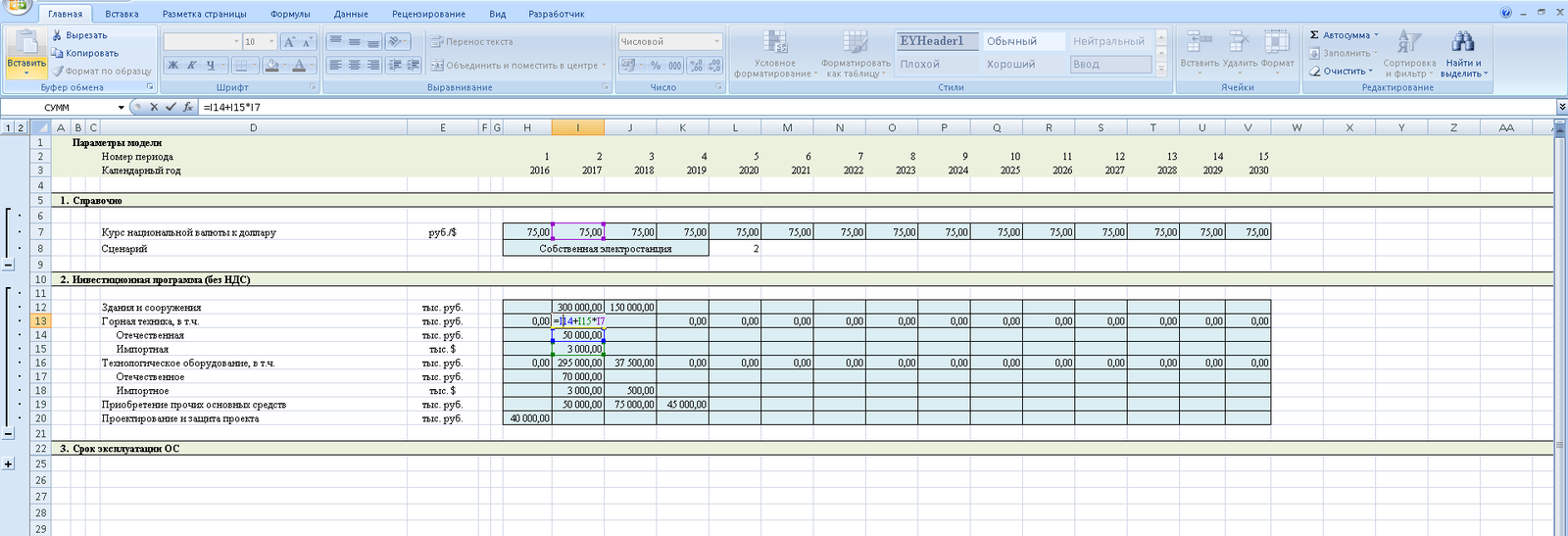

Переходим к листу CAPEX и заполняем его данными о капитальных вложениях, планируемых к осуществлению за период реализации проекта.

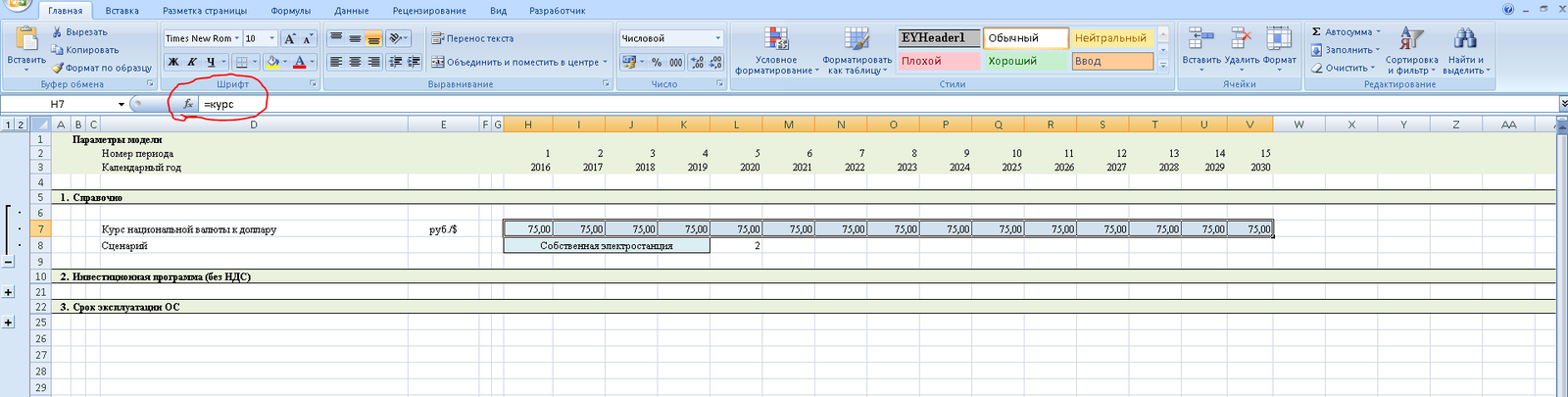

В первую очередь удобно на новый лист вывести некоторую справочную информацию из уже заполненного листа — в частности, курс доллара и выбранный сценарий. ВАЖНО: эту информацию заполняем не вручную, а исключительно ссылками на уже заполненные ячейки из листа «Исходные данные». Если на листе «Исходные данные» был создан именованный массив (т.е. набору ячеек, содержащему информацию о курсе валюты было задано имя), например, «курс», то ячейки на листе «CAPEX» заполняем просто прописыванием формулы «=курс». Если имя на листе «Исходные данные» задано не было, то просто ссылаемся на соответствующую ячейку с информацией.

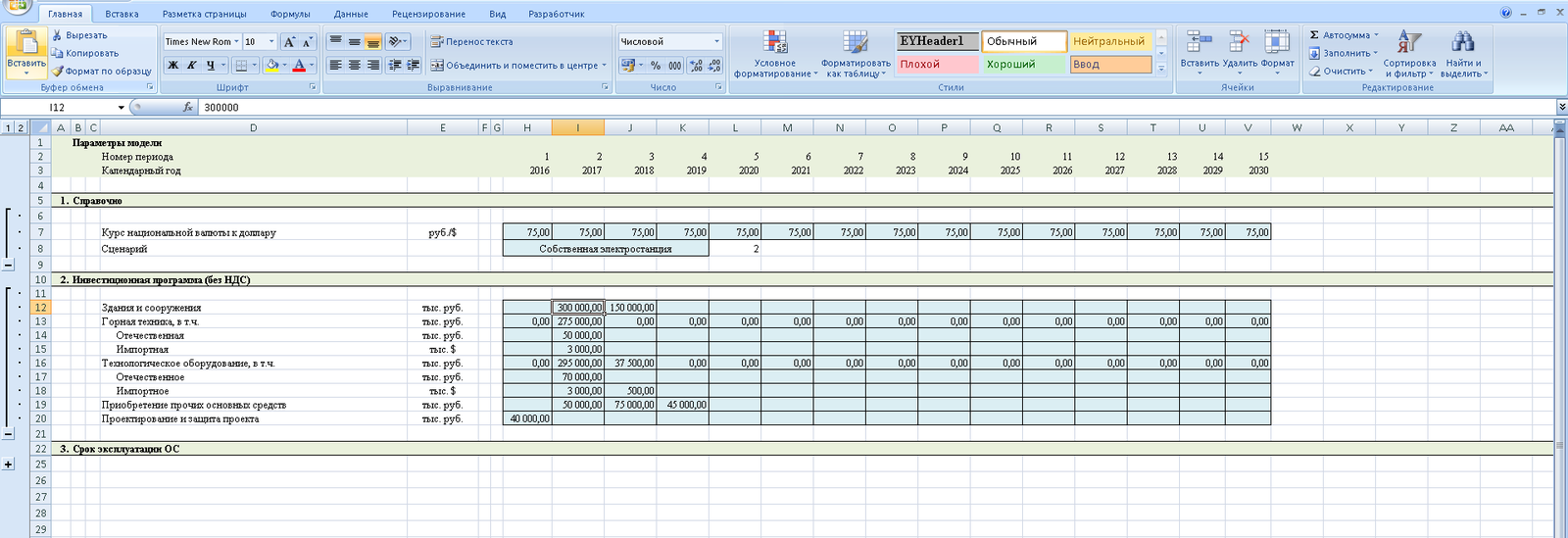

Далее — заполняем непосредственно таблицу с информацией об инвестпрограмме. Детализация данной таблицы зависит от поставленных перед нами задач, от общей детализации модели, от важности точного расчета амортизации и т.д. и т.п. В данном случае глубоко детализировать капитальные вложения не будем, просто обозначим основные разделы инвестпрограммы. Чтобы запустить горное предприятие на данном этапе необходимо спроектировать это предприятие и провести государственную экспертизу проекта, после чего непосредственно закупить горную технику, технологическое оборудование, построить здание фабрики, вахтового поселка, прочие здания и сооружения, а также купить/построить прочие основные средства.

Часть затрат (проектирование и госэкспертиза, строительство зданий и сооружений, часть оборудования и горной техники) — рублевые, от курса доллара не зависят. Часть технологического и горного оборудования — импортные, поэтому напрямую зависят от курса доллара. Поэтому в таблице делим технику и оборудование на импортное и отечественное, заполняем данными в эквиваленте соответствующей валюты (отечественное — в рублях, импортное — в долларах). В результирующие строки (итоговые по технологическому оборудованию и по горной технике) суммируем рублевые строки и долларовые, помноженные на курс в соответствующем году.

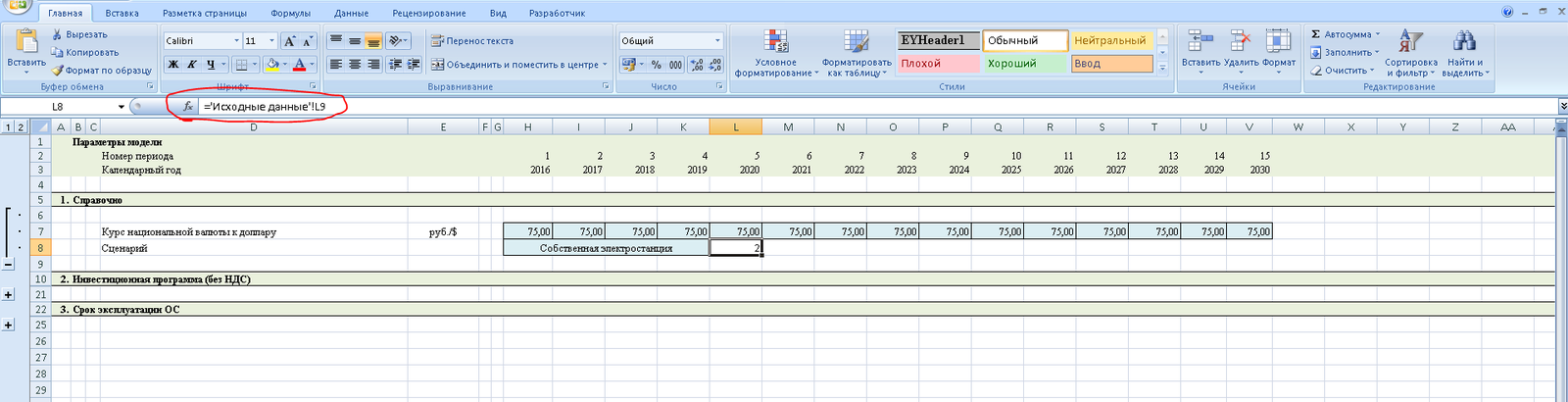

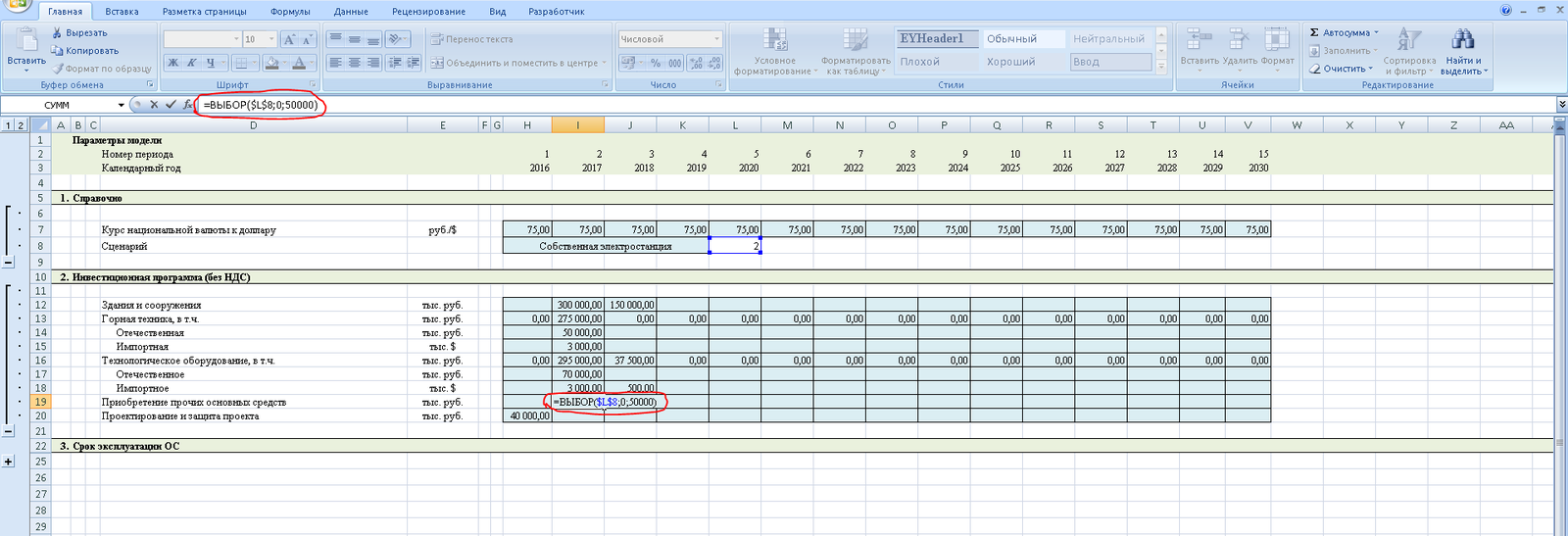

Кроме того, вспоминаем о том, что у нас есть два варианта сценариев, в связи с чем в одном сценарии будет присутствовать строительство энергетического объекта, а в другом — нет. Зависимость от сценария можно реализовать так же, как это делалось на листе «Исходные данные» (двумя строками, в которых заполнены цифры, соответствующие двум сценариям, и одной итоговой строкой с данными по уже выбранному сценарию). Но т.к. в данном случае от выбранного сценария зависит только значение в одной ячейке, то не вижу смысла захламлять лист, поэтому просто пропишем формулу непосредственно в ячейку, значение которой должно зависеть от избранного варианта.

Далее переходим к разделу, содержащему информацию, необходимую для расчета амортизации. Опять-таки, в зависимости от необходимой точности расчетов можно разбивать основные средства на различные амортизационные группы, каждой группе присваивать свой срок эксплуатации и т.д. Но, откровенно говоря, рассчитанная в финмодели амортизация все равно будет отличаться от факта, т.к. грамотный бухгалтер все равно будет оптимизировать этот вид расхода в своих, бухгалтерско-налоговых целях (увеличивая стоимость основного средства на начисленные проценты по кредитам, включая в него часть общехозяйственных расходов на период стройки, применяя к различным ОС разные способы амортизации, переоценивая остаточную стоимость ОС в процессе эксплуатации и т.д. и т.п.). В связи с этим, если не оговорено заранее, вполне допустимо задать группы амортизации на свое усмотрение, без глубокой детализации; аналогично поступить с способом начисления амортизации и т.д. В данном случае, для демонстрационных целей, считаю вполне допустимым назначить всем ОС единый срок эксплуатации.

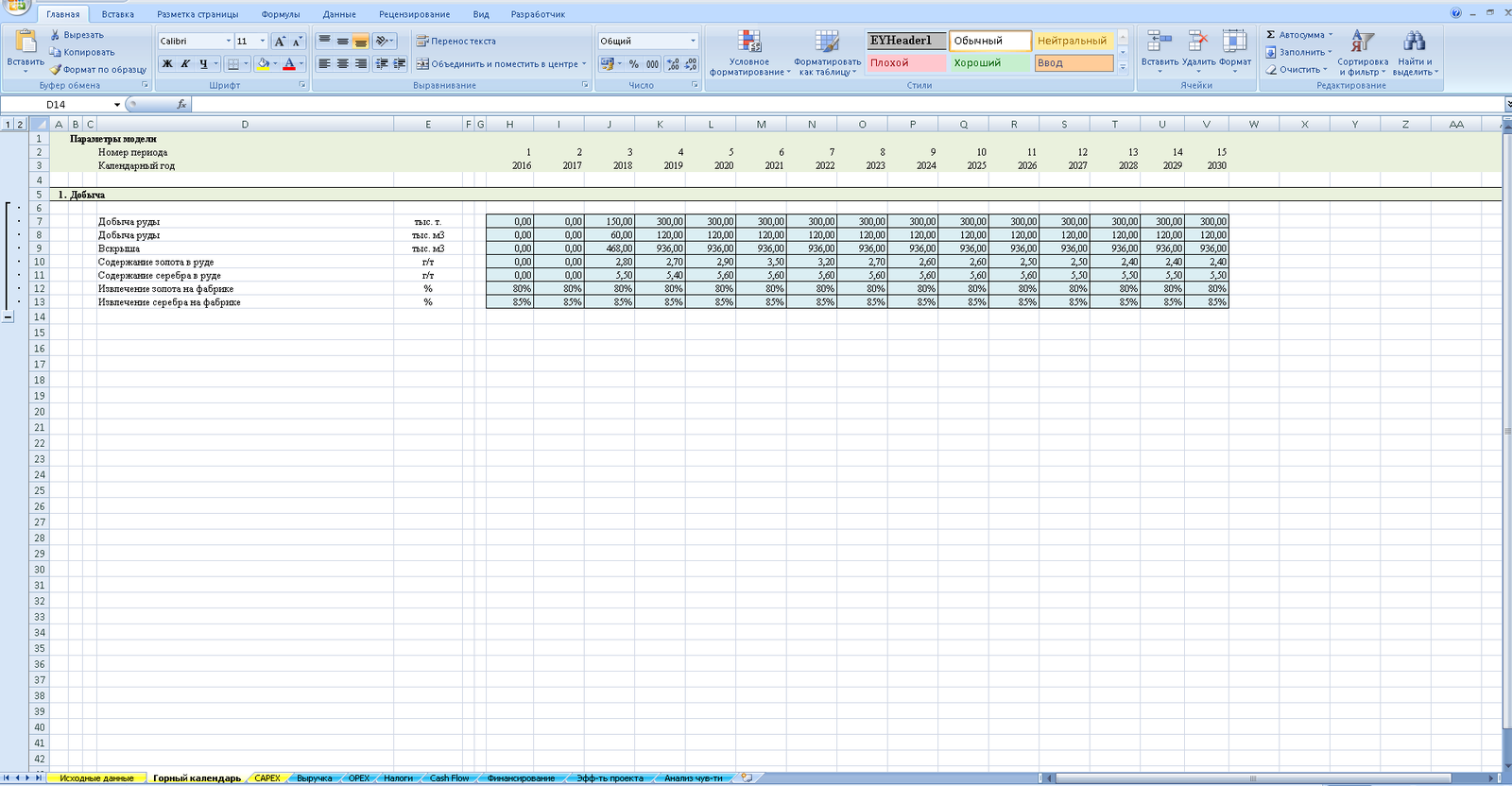

Теперь переходим к листу «Горный календарь». Здесь для понимания дам снова небольшую вводную информацию по принципу работы горного предприятия и по терминам.

Смысл работы компании в майнинге — достать кусок земли/горы, в котором содержится какое-то полезное ископаемое, что-то с ним сделать на обогатительной фабрике, чтобы повысить концентрацию этого полезного ископаемого (чем сильнее повысим — тем лучше), и этот готовый продукт уже продать. Кусок, в котором содержится полезное ископаемое — это руда. Руда залегает в земле и образует в зависимости от формы некоторое рудное тело. За пределами рудного тела — пустая порода. Часть пустой породы, которую нужно убрать из карьера для получения доступа к руде — называется вскрышей. Это та часть булки, которую нужно съесть, чтобы добраться до повидла:) Соответственно, чем глубже залегает руда — тем больше вскрыши нужно вывезти. Извлеченную руду также нужно вывезти из карьера и подать на фабрику. Все вместе — руда и выскрыша, которые надо достать и вывезти за пределы карьера — в сумме называется горной массой. В зависимости от целей, руду, горную массу и вскрышу считают либо в тоннах, либо в кубометрах. Тем не менее, чаще руду оценивают именно тоннах, вскрышу и горную массу — в м3. Есть еще так называемый коэффициент вскрыши — считается чаще всего в кубометрах вскрыши на тонну добытой руды. Это очень важный показатель для оценки стоимости добычи руды из земли — чем выше коэффициент вскрыши — тем дороже будет добыча руды.

Эта вся информация, кстати, относится к добыче полезного ископаемого открытым способом. Есть еще подземный способ добычи, где есть свои особенности, термины и т.д. Драгметаллы также иногда добывают россыпным способом — но это реже и объемы добычи, как правило, таким способом ниже, чем у предприятий, обогащающих руду.

У руды, которую добывают в карьере, есть такой показатель, как содержание полезного элемента — как правило, измеряемого в граммах на тонну руды, либо в процентах. В драгметаллах чаще — г/т. На обогатительной фабрике есть показатель извлечения — так как в процессе обогащения в «отходы» (так называемые «хвосты») попадает, к сожалению, часть полезного компонента, то в конечном продукте оказывается полезного металла меньше, чем было его суммарное количество в поступившей на фабрику руде. Т.е. поступила на фабрику тонна руды с содержанием 2 г/т — всего 2 грамма золота. Извлечение 50% — на выходе получилось только 1 грамм золота.

Вот, собственно, и вся основная специфика майнинга, по крайней мере, относящаяся к заполнению данного листа финмодели. В зависимости от отрасли, здесь может быть, например, количество гектар леса с показателем «тонн бруса с га леса», количество посетителей магазина со средним чеком на каждого и т.д. и т.п.

Так как все эти значения (объем руды, вскрыши, содержание, извлечение) рассчитываются непосредственно горняками, геологами, технологами и прочими специалистами, то в финмодель они попадают в виде цифр, без формул. Поэтому этот лист так же, как и предыдущие, заполняется числовыми значениями.

Сегодняшний пост оказался довольно коротким, поэтому добавлю сюда немного информации, не раскрытой в предыдущем. Заодно поднимем довольно дискуссионную тему и дадим пищу для любителей показать свое умение зубрить:) Обсудим ставку дисконтирования.

Для начала краткий экскурс в так называемую «временнУю стоимость денег», т.е. в стоимость денег во времени.

Совершенно очевидно каждому на уровне интуиции, что сто рублей прямо сейчас — это лучше, чем сто рублей через неделю. Потому что их потратить можно сейчас, а неделю еще как-то прожить надо:) С точки зрения инвестора, т.е. человека, который деньги собирается не тратить, а вкладывать ради получения дохода, это тоже очевидно — получив деньги сегодня, он может их вложить и через неделю, возможно, даже принесут ему какой-то доход.

Но вот вопрос: что лучше — миллион рублей сейчас или 1,5 миллиона через год? Это уже зависит от доходности. С точки зрения непрофессионала и обычного работяги, в наших текущих российских условиях 1,5 миллиона через год, как правило, лучше — ведь получив миллион на руки сегодня, лучшее, что он сможет получить через год — это, скажем, доходность, равную банковскому проценту, т.е. что-то на уровне 8-12%. Другое дело — риск. Если мы говорим о банковском депозите, то риск при вложении миллиона рублей практически нулевой — в крайнем случае, при отзыве лицензии у банка, депозит с процентами будет возвращен за счет средств АСВ. Таким образом, считая доходность на уровне 10% годовых, можно говорить о том, что миллион рублей сегодня и 1,1 миллиона через год — это равнозначные суммы. Поэтому если нам предлагают вместо этого 1,5 миллиона через год без риска (предположим, что такое возможно — например, это предлагает тебе твой отец-миллиардер:) ), то, безусловно, это предложение более выгодное. Мы сравнили стоимость денег во времени путем приведения денежных потоков к их будущей стоимости (т.е. через год). Это называется Future Value — будущая стоимость, сокращенно FV.

Можно также посчитать, сколько нужно вложить денег под 10%, чтобы через год получить 1,5 миллиона. Для этого 1,5 разделим на коэффициент (1+10%) (точнее, домножим на коэффициент 1/(1+10%) ), получим: 1,5/1,1=1,364. Таким образом, 1,5 миллиона через год при безрисковом вложении примерно равны 1,364 миллиона сегодня. Снова приходим к тому, что 1,5 миллиона через год — это лучше, чем 1 миллион сегодня. В данном случае мы сравнили денежные потоки путем их приведения к текущей стоимости — Present Value, или PV. При этом, коэффициент 1/(1+10%) — это коэффициент дисконтирования (т.е. коэффициент приведения к текущей стоимости), а 10% — это ставка дисконтирования. Если бы нам предложили оценить текущую стоимость 1,5 миллионов, полученных через 2 года, то она бы составляла уже 1,5/(1+10%)^2=1,24 миллиона (вспоминаем формулу сложных процентов). Чем дальше от текущего момента доход — тем ниже его стоимость сегодня. Забегая вперед, отмечу, что страшный и злой показатель NPV — это Net Present Value, т.е. Чистая Текущая стоимость (она же Чистая Приведенная Стоимость, ЧПС). Приведенная она к настоящему моменту, а чистая — потому что из положительных потоков проекта (выручки, дохода) отнимаются все отрицательные потоки (расходы, затраты). Таким образом, NPV — это просто сумма приведенных к настоящему моменту доходов проекта по всем периодам минус сумма приведенных к настоящему моменту затрат проекта (расходы и доходы каждого периода приводятся к настоящему моменту по отдельности).

Таким образом, ставка дисконтирования — это процентная ставка, используемая при расчете коэффициента дисконтирования для приведения будущих потоков к текущему моменту. Но как ее выбрать?

Существуют разные подходы к ее расчету и/или выбору. Но, честно говоря, пораскинув мозгами и отвлекшись от сухих определений из учебников по инвестанализу, МВА и т.д. можно сделать один простой вывод — во-первых, ставка дисконтирования зависит от требуемой инвестором доходности, во-вторых, она зависит от доходности альтернативных проектов. Так мы приходим к довольно узкой вилке значений, из которой можно уже ориентировочно понять, какую ставку дисконтирования использовать в ФЭМ. С одной стороны у нас жадный инвестор, который хочет больше, чем у него есть сейчас (скажем, банк выдает кредиты под 20% годовых, поэтому доходность ниже этой владельца банка вряд ли заинтересует), с другой стороны — ограниченные возможности инвестирования. Ведь в пределах миллиона-двух рублей вариантов, в принципе, масса — и депозиты тебе, и обезличенные металлические счета, и ПИФЫ, АИФЫ вместе с доверительным управлением, обещающие порой выше 30% годовых и т.д. Но если речь заходит о серьезных проектах, скажем, о 2-3 миллиардах рублей… Здесь возможности инвестирования гораздо слабее:) Получить с двух миллиардов доходность на уровне 20% — это недостижимое счастье. Большинство проектов такой величины в России обещают доходность в районе 10-15% (если, конечно, нет ошибок в расчетах — преднамеренных или случайных), иногда — меньше. Об этом, в частности, и говорят, что на определенном уровне проблемой становится не заработать деньги, а хотя бы сохранить их. И даже тот же банкир, понимая что кредиты он выдает под 20%, заработает он с своих двух миллиардов, гораздо меньше 20% в год: ведь, во-первых, не все возьмут у него деньги под такой процент — в итоге есть вероятность выдать кредиты не на все два миллиарда, а на миллиард или меньше — остальные будут лежать без дела, во-вторых, с этих заработанных 20% он должен будет заплатить налоги, зарплату сотрудникам и понести еще кучу других расходов. В итоге, он снова возвращается на землю в своем желании заработать, ближе к 10-15%, в лучшем случае…

В моей практике были случаи, когда на расчет ставки дисконтирования выделялся отдельный лист в финмодели — там учитывались и безрисковая ставка доходности в зависимости от географии инвестирования, и отраслевые премии за риск, и премии за размер компании, ее возраст и степень проработанности проекта, и уровень инфляции и даже ожидаемые долгосрочные темпы развития страны, в проект которой осуществляются инвестиции. Но, вообще говоря, ставка дисконтирования, рассчитанная таким образом, особо не отличается от ставки дисконтирования, полученной методом «экспертной оценки». В связи с чем, хочу дать очень простой подход — тогда, когда надо будет «заморочиться» и рассчитать ставку дисконта с точностью до сотых долей процента — тогда и изучай все эти страшные слова типа CAPM, WACC, бета-коэффициент и т.д. До тех пор в своей финмодели (особенно особенно и тем более, если она строится для собственных нужд, а не для получения финансирования в каком-нибудь ВЭБе) вполне достаточно будет такого подхода:

1. Проект действующий и получает доходы, привязанные к курсу доллара или евро? Бери ставку дисконтирования на уровне 8-12%.

2. Проект еще не действующий, но уже строящийся, а, значит, с более чем понятными капвложениями и почти понятными операционными издержками? Доходы также будут привязаны к курсу доллара или евро? Бери ставку 10-15%.

3. Бизнес еще на стадии проектирования, т.е. капвложения и операционные издержки еще не до конца ясны? Доходы будут привязаны к курсу доллара или евро? Ставка 15-20%.

4. До стадии проектирования еще далеко, сейчас идет только предварительная оценка возможных технологических решений и бизнес-процессов? Ставка 20-25%.

5. Это новый бизнес, аналогов которому на нашем рынке еще нет/очень мало? Ставка 25-30%.

Если во всех предыдущих вопросах у проекта планируется/есть выручка не в долларах, а в рублях — прибавляем сверху еще 5%.

Кажется, я слышу в толпе возгласы? «Расчет грубый! Не учитывает кучу факторов! Такой подход не поддерживается Сбербанком/Внешэкономбанком/Суперпупербанком! Это непрофессионально!». Ага, конечно. Только пока ты будешь считать бета-коэффициент, я уже всю финмодель построю и на основе других факторов оценю, эффективен проект или нет. А ты дальше сиди и кайфуй от того, что рассчитанная тобой ставка дисконтирования точнее на 1,38%:)