Хочу 500 тысяч пассивного дохода к 55 годам. Почему это оказалось почти нереально?

Сегодня в нашей рубрике — Антон, 30-летний профессиональный спортсмен и тренер из Екатеринбурга.

У него стабильный доход 200–300 тысяч рублей в месяц, уже есть инвестиционный опыт, портфель и понимание, чего он хочет от жизни.

Его цель простая: к 55 годам создать себе добротную пенсию в 500 000 рублей в месяц (в сегодняшних деньгах), чтобы спокойно путешествовать два-три раза в год, обеспечивать комфорт семье и не думать о деньгах.

На первый взгляд всё выглядит вполне достижимо. Но когда мы начали разбирать реальные цифры, стало понятно, почему эта цель оказалась заметно сложнее, чем кажется.

Давайте вместе посмотрим на ситуацию Антона и подумаем, что можно сделать, чтобы приблизить его мечту к реальности.

Меня зовут Зуев Артём, я сертифицированный финансовый консультант. Помогаю людям справляться со сложившейся финансовой ситуацией и эффективно достигать свои финансовые цели.

В этой рубрике я показываю реальные истории людей, которые приходят ко мне на бесплатные разборы. Затем мы (то есть я и вы, дорогой читатель) смотрим на их ситуацию, даём советы, делимся мыслями и опытом. Я — в тексте, вы — в комментариях.

Сразу оговорюсь: я не являюсь инвестиционным советником, поэтому всё, что написано в этой статье — исключительно моё мнение и не является индивидуальной инвестиционной рекомендацией.

Откроет нашу рубрику молодой парень из Екатеринбурга. Назовем его Антон. Почти все такие истории будут анонимными - мало кто хочет выносить деньги на публику.

Антон - профессиональный спортсмен, который пришел ко мне на встречу, буквально сразу после тренировки.

Вот история, которой он поделился (с небольшими редакторскими правками)

Знакомство с Антоном

Привет! Мне 30 лет я из Екатеринбурга. Профессиональный спортсмен и тренер.

У нас недавно открылся большой многофункциональный зал на Архангела Михаила, работаю и тренируюсь там.

К деньгам отношусь так же, как к тренировкам. Стараюсь ставить цель и дисциплинированно к ней следую.

Моя цель — создать пассивный доход 500 000 рублей в месяц через 20–25 лет

Горизонт планирования у меня — 20–25 лет. Если говорить совсем просто: хочу к 50-55 годам сделать себе добротную, хорошую пенсию в 500 000 рублей (в текущих деньгах). Чтобы была возможность путешествовать два-три раза в год и обеспечивать семье комфортный уровень жизни.

Это главная цель, под которую я сейчас выстраиваю всё остальное.

Главный вопрос, который меня занимает: какое распределение в портфеле адекватно на таком горизонте? Сколько должно быть акций, сколько облигаций, есть ли смысл держать золото, серебро и другие инструменты? Плюс часть капитала у меня в крипте - это тоже часть общей картины, которую хочется выстроить системно.

Финансовая ситуация

Зарплата у меня белая — минимум 200 тысяч рублей в месяц, это неизменно, из месяца в месяц. Общий доход, как правило, выше — в диапазоне 200–300 тысяч: 200 это стабильная база, остальное зависит от того, насколько я подсуетился, если говорить простыми словами.

Из этих 200 тысяч 50 уходит на погашение займа за автомобиль — это не банковский кредит, а часть займа, которую я отдаю. Планирую закрыть его в течение следующего года.

На инвестиции готов направлять 40–50 тысяч рублей в месяц. 40 тысяч — это максимально комфортная для меня сумма, которую могу вкладывать стабильно, без напряжения.

Подушка безопасности есть, но небольшая — около 50 тысяч рублей. Честно, с ней мне некомфортно, понимаю, что надо поднять.

При этом у меня ещё есть 200–300 тысяч, которые я даю другим людям под проценты [прим. автора: поверьте, Антону сложно не вернуть займ] — они не лежат мёртвым грузом, но и классической подушкой в полном смысле не являются.

Инвестиционный опыт

Опыт инвестирования у меня есть. Чуть больше трёх лет назад открыл брокерский счет и копил на автомобиль через акции. За это время портфель вырос примерно до 1 200 000 рублей.

Художник - Виктор Борисович Корецкий (1909 — 1998).

В том портфеле держал голубые фишки — Татнефть, Транснефть, Лукойл, Сбер. Одно время было 20–25 акций по секторам, потом постепенно сократил до 10–12. Яндекс брал по 2 800, продал по 4 390 — рассматривал его как акцию роста, чтобы увеличить портфель.

Компании выбирал по простой логике: смотрел на историю дивидендных выплат — насколько систематично платят в любых условиях. Рынок цикличен, и это хорошая отправная точка. Если в любых условиях выплачивают дивиденды, пусть даже с вариацией, и при этом долговая нагрузка невысокая — такую компанию можно брать.

Сейчас снова начал инвестировать — первое пополнение ИИС было в декабре. Портфель уже 60 тысяч рублей. Параллельно слежу за криптой: если вижу хорошую просадку по биткоину или эфиру — докупаю. В крипте сейчас чуть больше 3 тысяч долларов, это примерно 240 тысяч рублей.

Итого мой стартовый капитал — около 300 тысяч рублей.

Инвестиционная стратегия

В акциях я пришёл к простой, но работающей, на мой взгляд, логике: покупаю только те компании, которыми пользуюсь сам.

Лукойл — заправляю машину на их заправках. 20 лет чётко выплачивают дивиденды. Большая компания, без которой никуда. Беру.

Сбер — системообразующий банк номер один в стране. Тоже больше 20 лет дивидендной истории. Беру.

X5 — потребительский сектор. Он всегда устойчив: независимо от того, что происходит в стране, люди всегда будут ходить за едой. Беру.

Думаю также добавить Транснефть — большая компания без долговой нагрузки, огромная капитализация, и не зависит от цен на нефть напрямую. Хочу, чтобы она занимала хорошую долю в портфеле.

Мать и Дитя тоже нравится — брал по 800, вышел по 1 100. Сейчас она торгуется в районе 1 000–1 100, поглядываю на неё.

Не знаю правильно ли я действую или нет?

По секторам у меня сейчас три: нефтянка, потребительский и банковский. Понимаю, что нужно расширяться. Металлурги сейчас выглядят неплохо — думаю добавить. Целюсь на пять-шесть секторов в итоге.

Если говорить про облигации, то я долго думал: нужны ли они вообще, если горизонт 20 лет? Или на таком сроке достаточно просто брать дивидендные фишки?

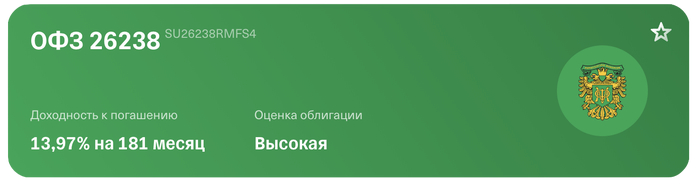

Я для теста купил ОФЗ 26238 — длинная федеральная облигация, 15-летняя, до 2041 года. Взял с номиналом около 580 рублей и доходность зафиксировал на уровне 15%.

Планирую использовать её в том числе как спекулятивный инструмент: когда ставка начнёт снижаться, она вырастет в цене и я ее продам.

Брокерский счёт открыл в Тинькофф — просто потому что пользуюсь им.

Что имеем?

Доходы: 200–300 тысяч рублей в месяц. Антон планирует индексировать их минимум на инфляцию ежегодно.

Расходы: полная раскладка неизвестна. Готов инвестировать регулярно по 40–50 тысяч в месяц.

Обязательства: платеж за машину 50 000 рублей в месяц, закроет за год.

Подушка безопасности: 50 000 рублей.

Стартовый капитал: 300 000 рублей. Деньги, которые он даёт под процент, не учитываем.

Цель: через 20–25 лет — пассивный доход 500 000 рублей в месяц в текущих деньгах. Комфортная пенсия: путешествия 2–3 раза в год, обеспечение семьи, помощь детям с жильём.

Ключевой вопрос: как должны выглядеть портфель и стратегия на таком горизонте?

Что не так с целью?

Цель амбициозная — на мой взгляд, даже через чур.

Люди приходят в инвестиции за пассивным доходом и почему-то ставят цифры, которые никогда не зарабатывали. Классика: сейчас зарабатываю 300 000, пассивный доход хочу 500 000.

Само по себе это не плохо — хотеть можно и нужно. Вопрос в другом: насколько человек адекватно воспринимает ситуацию, когда цифры показывают, что цель недостижима при текущих условиях.

Если реакция — «ну тогда и не буду этим заниматься» — по моему убеждению, он и при достаточных ресурсах бы не пришёл к этой цели. Реальная потребность просто не созрела.

Если человек смотрит на цифры и готов скорректировать цель или найти дополнительные ресурсы — с этим уже можно работать.

Сценарии достижения цели

Я посчитаю 3 сценария.

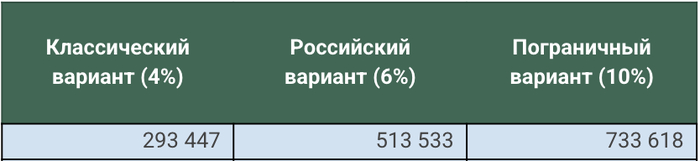

Классический — накопить 25 годовых расходов. Правило 4%.

Российский — живём на дивиденды и купоны. Ставка изъятия 6%.

Пограничный — ежегодно вынимаем 10% от капитала.

У каждого свои плюсы и минусы.

Вынимая 4% от капитала (классический вариант) копить придётся дольше, зато теоретически капитал не заканчивается никогда и продолжает расти.

Вынимая дивиденды и купоны (российский вариант) инфляция будет постепенно подъедать капитал, но накопим мы его быстрее

Вынимая ежегодно 10% мы рискуем проесть капитал полностью и в старости остаться без накоплений.

Каждый выбирает сам. Да и ставка изъятия в реальной жизни будет постоянно меняться в зависимости от потребностей и ситуации на рынке. Главное, что любой из этих сценариев лучше, чем не делать ничего.

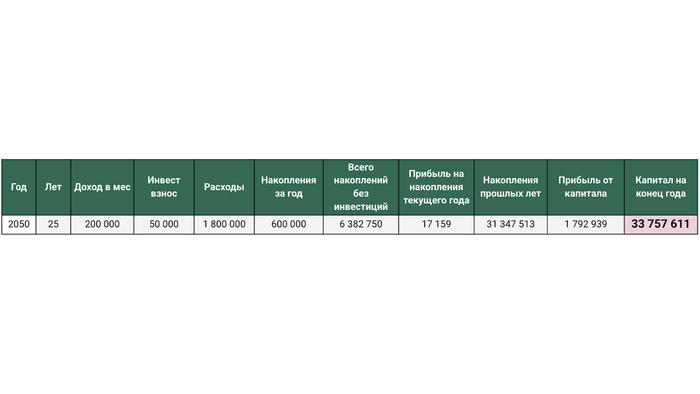

При таких вводных целевой капитал выглядит так:

Теперь чтобы понять, насколько реально приблизиться хотя бы к одному из сценариев, нужно определить риск-профиль Антона.

Риск-профиль

Вообще для этого существуют специальные тесты, плюс желательно провести отдельную консультацию — погонять разные сценарии и только потом по совокупности критериев определить итоговый риск-профиль. Который, к слову, со временем тоже будет меняться.

Но в данном случае обойдёмся косвенными признаками: срок инвестирования и предыдущий опыт.

Срок у Антона — 20–25 лет, а это позволяет брать на себя больший риск. Есть время переждать будущие просадки.

Предыдущий опыт говорит о том, что человек смог в акциях накопить себе на машину — и купил её. Отчасти повезло, но это говорит о том, что человек к риску склонен.

Поэтому я бы предварительно определил его как агрессивного инвестора.

Есть ещё один способ — вычесть возраст Антона из 100 и получить рекомендуемую долю агрессивных инструментов в портфеле (100 − 30 = 70%)

Способ спорный, но для предварительной оценки вполне подойдёт.

И вот здесь мы плавно подходим к первому вопросу: нужны ли облигации и металлы в портфеле на таком горизонте — и зачем?

Нужны ли облигации?

Современная портфельная теория — её впервые сформулировал Гарри Марковиц в статье «Выбор портфеля» — говорит о том, что портфель из слабокоррелирующих классов активов выигрывает перед портфелем из одного класса. У него меньше риск и иногда даже выше доходность. (в реальности все чуть-чуть сложнее. Я намеренно упростил.)

Поэтому даже в агрессивном портфеле небольшая доля облигаций должна присутствовать.

И этот тезис подтверждает свежий срез от УК «Доход».

С 2003 по 2025 год портфель из 100% акций давал 14,4% годовых при риске 39,1%. А портфель 70% акций + 30% корпоративных облигаций — 14,6% годовых при риске 28,7%.

Так что с облигациями спится крепче, а доходность даже чуть выше.

Нужно ли золото?

В недрах Уолл-стрит существует так называемый эталонный портфель: 60% акций и 40% облигаций. Именно с ним, как правило, сравнивают все остальные вариации пропорций и классов активов.

Поэтому вопрос о золоте рассматривается отдельно в каждом конкретном случае.

Но вот что интересно. В сентябре 2025 года директор по инвестициям Morgan Stanley на одном из форумов заявил, что они пересматривают структуру эталонного портфеля — в пользу нового распределения 60/20/20. Где 60% — по-прежнему акции, 20% — облигации, и ещё 20% — золото.

CIO Morgan Stanley Майк Уилсон:

«Сейчас золото — более устойчивый к внешним воздействиям актив, чем государственные облигации. Высококачественные акции и золото — лучшие средства хеджирования».

И я в целом с ним согласен. Государства привыкли тушить свои проблемы деньгами из печатного станка. Конфликтов становится больше — и их может стать ещё больше. На этом фоне падение доверия к фиату — обоснованный тренд. Так что заменить часть облигаций золотом — вполне разумная идея.

Но в нашем примере усложнять не будем. Для простоты расчётов оставим два класса активов: акции и облигации.

Достижима ли цель?

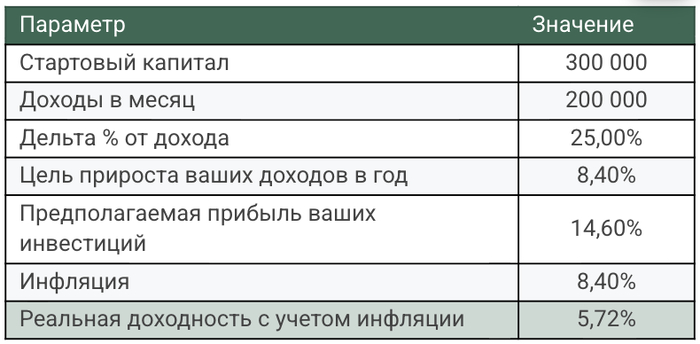

Берём среднюю инфляцию из той же таблицы (8,4%), указываем наши вводные и считаем, к чему может прийти Антон.

Получаем капитал к которому придет Антон через 25 лет: (в сегодняшних деньгах)

Пассивный доход при таком капитале (в сегодняшних деньгах) составит:

Как видим, при текущих вводных даже в пограничном сценарии цель — 500 000 рублей пассивного дохода в месяц — не достигается.

Значит, придётся либо корректировать ожидания по сумме или сроку, либо работать над ресурсами.

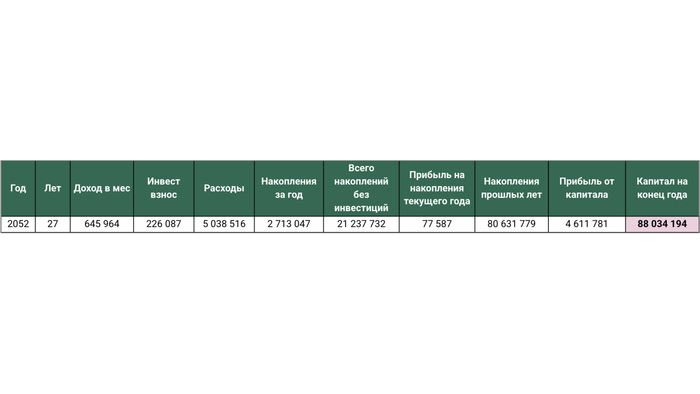

Например, если увеличить норму сбережений до 35% от дохода, ежегодно растить доход на инфляцию плюс 5% и сдвинуть выход на пенсию на 2 года, то капитал будет в 2 раза больше:

А цель по пассивному доходу закроется при Российском сценарии:

В общем, с цифрами теперь можно играться как угодно. Это всегда приятно, но обычно с нами случается «жизнь», и то, что получилось в Excel, в реальности не материализуется.

И вот основные риски, которые я вижу:

Риск №1. Нет контроля над финансами

Из истории видно, что Антон за расходами особо не следит. Иначе норма сбережений при доходе в 200–300 тысяч была бы куда выше, чем 40–50 тысяч в месяц.

Даже минимальный учёт — хоть в заметках — поможет оптимизировать траты и копить быстрее.

Риск №2. Нет нормальной подушки безопасности

50 000 рублей — это не защита от сюрпризов судьбы. Подушку нужно довести хотя бы до 450 000 рублей, чтобы хватило на 3 месяца. Иначе в момент форс-мажора придётся лезть в капитал и рушить все планы.

Риск №3. Инвестиционная стратегия недоделана

Сейчас подход такой: «Покупаю акции тех компаний, которыми пользуюсь сам».

В этом есть здравый смысл, но этого мало. «Я пользуюсь этим» и «это хорошая инвестиция» — не одно и то же. Личный опыт потребителя — слабый аналитический инструмент. Он почти ничего не говорит о качестве компании.

Антон частично это понимает — смотрит на историю дивидендов и долговую нагрузку. Но для уверенного решения этого всё равно мало.

Если выбираешь акции отдельных компаний — делай полноценный анализ: качественный, количественный, сравнительный. Формируй инвестиционный тезис.

Посмотри баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств. Как там с выручкой, прибылью, собственным капиталом? Загляни на менеджмент — кто эти люди, есть ли у компании политическая поддержка. Разберись, почему они платят дивиденды и почему, на твой взгляд, будут платить дальше. Сравни с конкурентами — вдруг есть кто-то такой же надёжный, но дешевле.

А потом прими решение и аргументируй его. Возьми лист бумаги и запиши: «Хочу купить такую-то компанию, потому что последние 5 лет растут прибыль и выручка, бизнес устойчивый, долгов мало, есть политическая поддержка и стоит дешевле конкурентов».

Вот тогда это будет реальная рабочая стратегия.

Если всё это делать не хочется — лучше взять фонд на индекс Мосбиржи, фонд на облигации и радоваться жизни.

Посмотри баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств. Как там с выручкой, прибылью, собственным капиталом? Загляни на менеджмент — кто эти люди, есть ли у компании политическая поддержка. Разберись, почему они платят дивиденды и почему, на твой взгляд, будут платить дальше. Сравни с конкурентами — вдруг есть кто-то такой же надёжный, но дешевле.

А потом прими решение и аргументируй его. Возьми лист бумаги и запиши: «Хочу купить такую-то компанию, потому что последние 5 лет растут прибыль и выручка, бизнес устойчивый, долгов мало, есть политическая поддержка и стоит дешевле конкурентов».

Вот тогда это будет реальная рабочая стратегия.

Если всё это делать не хочется — лучше взять фонд на индекс Мосбиржи, фонд на облигации и радоваться жизни.

Рекомендуемый план действий

Итак, что я бы рекомендовал Антону, чтобы быстро, безопасно и эффективно прийти к его цели.

Первое. Провести аудит своих расходов и найти «лишние» траты. Задача прямо сейчас — увеличить дельту.

Второе. Я бы не отправлял все деньги на брокерский счёт, а как минимум половину откладывал на формирование подушки. Также провёл бы аудит вещей, которые есть, выделил те, которыми не пользуюсь больше года, и выложил на Авито. Все вырученные деньги — в финансовую подушку.

Третье. Я бы для себя решил: хочется ли тратить время на то, чтобы разобраться в основных стратегиях инвестирования и оценке акций — или нет. Если да — прошёл бы пару курсов, почитал блоги и книги. Чтобы в итоге получился конкретный алгоритм действий при подборе и продаже активов.

Если время тратить не хочется — пошёл бы по индексной стратегии и не парился.

А дальше раз в год сверялся бы со своим планом, корректировал действия по необходимости и наслаждался жизнью.

А что думаете вы? Какой совет вы бы дали Антону? Пишите в комментариях.

Если вас интересует тема инвестиций и личных финансов — подписывайтесь на мой Telegram-канал. Там я регулярно выкладываю материалы о текущей финансовой ситуации и анонсы ближайших событий.

Там же лежат отдельные уроки о том, куда вложить первые день, разборы готовых инвестиционных портфелей, подборки фондов, акций и свежих облигаций. А ещё — универсальная таблица для планирования и учёта личных финансов.

Всё это найдёте в закреплённом сообщении.

Если хотите записаться на бесплатный разбор — оставляйте заявку по этой ссылке.

Подписывайтесь — так вы помогаете продолжать эту работу. Спасибо.