Повстречал такое мнение, что не стоит участвовать в размещениях облигаций, покупая их за полную стоимость, ведь позже можно будет взять с дисконтом. Решил проверить это на цифрах и вот что у меня получилось:

В расчетах принял некоторые допущения:

- не учитывается брокерская комиссия

- НКД при покупке равно 0

- не учитывается полностью капитализация купонов

- круглые цифры для красоты и простоты

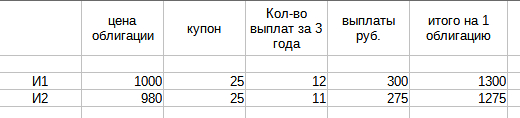

Для расчетов возьмем трехлетнюю облигацию с постоянным купоном 10% годовых с выплатой 4 раза в год. Инвестор 1(И1) покупает облигацию за 1000р. на размещении, Инвестор 2(И2) за 980р. после выплаты первого купона (98% - это достаточно большой дисконт за 3 месяца для года, отличного от 2022, но, учитывая, какой у меня получился результат в итоге, пусть будет).

На примере одной облигации:

Имея по 1000 руб. у каждого, после погашения И1 получит на 25р. больше. Пример на одной облигации не очень интересен, т.к. сэкономленные 20р. на дисконте мы вряд ли сможем как-нибудь инвестировать. Поэтому увеличиваем ставки. Вспоминаем, что второе место на бирже занимают депозиты до 10т.р. (сразу после первого места у пустых), бежим брать кредит в банке на 50 тысяч и закупаемся на всю котлету. И1 покупает 50 облигаций на размещении, а И2 на ту же сумму уже может купить 51шт. с дисконтом.

Учтем еще то, что в то время, как И2 будет покупать облигации, И1 уже получит первый купонный доход в 1250р. и может купить еще одну за 980р. и получить с нее доход 275р. из первой таблицы.

Итоги: В моем примере участвующий в размещении получил 15275р. купонного дохода против 14025р. у дождавшегося дисконт, что на 8 с лишним процентов больше и является достаточно значительной разницей. Т.е. брать на размещении явно выгоднее.

Жду ваших замечаний по расчетам, если где-то допустил грубую ошибку или мои допущения могли полностью исказить результат.