Как вернуть страховку по кредиту в 2025: пошаговый гайд

Подали заявление на возврат страховки — и не получили ответа.

Банк молчит. Деньги не возвращаются.

Кажется, что всё сделали правильно: написали заявление, отправили его и ждёте.

Но позже выясняется, что:

— не указана точная дата подписания полиса,

— нет подтверждения вручения,

— срок в 30 дней уже прошёл.

В результате банк отвечает: «Заявление не поступало».

А доказать обратное — нечем.

По практике обращений в Банк России и суды, большинство отказов связано не с отсутствием права на возврат, а с формальными и техническими ошибками. О них редко предупреждают заранее.

Ниже — ключевые ошибки, которые приводят к отказу, и как их избежать.

Почему советы из интернета часто не работают

Ошибка №1. Отправка заявления по email или через личный кабинет

Если в договоре не указан электронный канал связи как официальный, банк вправе не учитывать такое заявление.

Даже письмо с подтверждением доставки:

— не считается доказательством,

— не принимается судом без бумажного уведомления.

Без заказного письма с уведомлением подтвердить факт подачи практически невозможно.

Ошибка №2. Неверный расчёт 30-дневного срока

30 календарных дней считаются с даты подписания страхового полиса, а не с даты выдачи кредита.

На практике:

— кредит может быть оформлен 1 марта,

— страховка — 4 марта.

Суд ориентируется только на дату в полисе.

Даже небольшой пропуск срока лишает права на автоматический возврат.

Ошибка №3. Отсутствие подтверждения ознакомления с условиями

Для споров о навязанной страховке важно доказать, что клиент не был надлежащим образом ознакомлен с условиями.

Подтверждением могут быть:

— подпись на отдельном листе,

— отметка «ознакомлен» на копии договора,

— аудиозапись.

Если таких доказательств нет, позиция клиента сильно ослабевает.

Ошибка №4. Отсутствие доказательств подачи заявления

При дальнейшем обращении в суд или ЦБ требуются:

— копия заявления,

— квитанция об отправке,

— уведомление о вручении,

— ответ банка.

Если хотя бы одного документа нет, доказать свою позицию становится сложно, даже при наличии права на возврат.

Ошибка №5. Согласие на частичный возврат

Банки нередко предлагают вернуть часть суммы «в качестве компромисса».

Однако при подаче заявления в установленный срок возврат должен быть полным, включая комиссию. Частичный возврат обычно означает отказ от остальной суммы.

Ошибка №6. Ожидание вместо действий

Чем больше времени проходит:

— тем сложнее восстановить документы,

— тем выше риск утраты архивов,

— тем слабее доказательная база.

Формально срок исковой давности — 3 года, но на практике ключевые доказательства теряются значительно раньше.

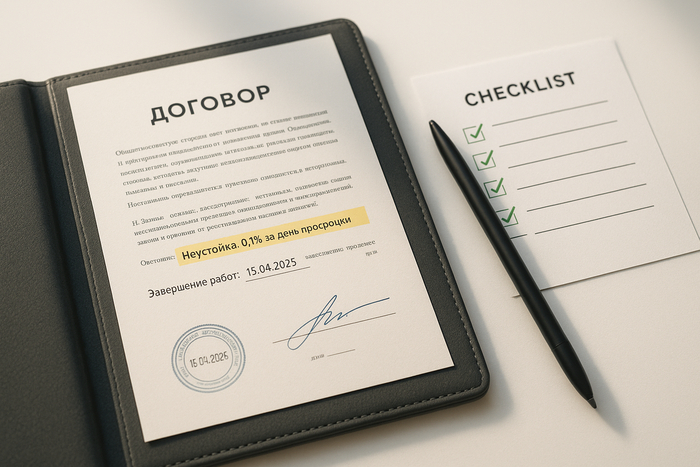

Ошибка №7. Заявление без обязательных реквизитов

Формулировка «прошу вернуть деньги за страховку» почти всегда приводит к отказу.

В заявлении должны быть:

— дата подписания полиса,

— номер договора,

— ссылка на ст. 958 ГК РФ,

— банковские реквизиты,

— ссылка на разъяснения Банка России.

Один пропущенный пункт делает заявление формально некорректным.

Как вернуть страховку по кредиту: пошагово

Шаг 1. Проверьте дату подписания страхового полиса

Шаг 2. Подготовьте корректное заявление со всеми реквизитами

Шаг 3. Отправьте его заказным письмом с уведомлением

Шаг 4. Сохраните все подтверждающие документы

Шаг 5. Дождитесь официального ответа банка

Шаг 6. При отказе — подайте жалобу в Банк России или подготовьтесь к судебному обращению

Что говорит закон и практика

— Статья 958 ГК РФ: при подаче заявления в срок страховая премия подлежит возврату.

— Закон о защите прав потребителей: навязывание услуг запрещено.

— Судебная практика 2024–2025 годов: ключевую роль играют документы и соблюдение процедуры.

Право без доказательств не работает.

Когда стоит обратиться за помощью

Даже корректный шаблон не гарантирует результата, если:

— срок подходит к концу,

— документы оформлены с ошибками,

— банк уже дал отказ.

На бесплатном экспресс-анализе мы:

— проверим ваши документы,

— оценим шансы на возврат,

— подскажем, какие действия важно сделать в ближайшие дни.

Без ожиданий.

Без пустых обещаний.

С пониманием реальной ситуации.

Потому что в спорах с банками решает не уверенность, а порядок действий.

FAQ

Можно ли вернуть страховку по кредиту после подписания договора?

Да, если заявление подано в установленный законом срок и соблюдена процедура возврата.

С какого момента считаются 14 дней для возврата страховки?

С даты подписания страхового полиса, а не с даты получения кредита.

Обязан ли банк вернуть страховку полностью?

При подаче заявления в срок — да, включая страховую премию. Частичный возврат возможен только при пропуске срока.

Что делать, если банк отказал в возврате страховки?

Проверить корректность заявления, наличие доказательств и при необходимости обратиться с жалобой или в суд.