Всё-таки, чтобы ни утверждали Карл с Энгельсом и Кантом, мысль таки материальна.

Далее - всякая фигня и в общем можно не читать. Не знаю, зачем я это пишу. Так мне велят высшие силы. Ибо.

В начале лета председатель нашего садоводства объявила, что принимать деньги за электричество ей надоело, все динамят, уговаривать и упрашивать она устала и поэтому теперь всё это дело она передаёт в твердые руки АО "Петербургская сбытовая компания". Типа - там у вас в момент наступит просветления в уму, ибо за неуплату приедут и срежут провода. И столб спилят. И кислород забетонируют. И отпляжат. И расторгнут договор. И будете перезаключать по новой. Со спутниковыми съемками ближайшего электростолба и кадастром материковых плит.

Ну и ладно. 1 августа сего года я наконец закончил собирать потребный комплект докУментов, поехал в офис этих ПСК и, на удивление, оформил ваще всё минут за 15. Ну плюс 10 минут посидел в электронной очереди. Окна свободны, никого нет, операторы жмут кнопки, но всё равно - раз очередь - сиди. Жди. Ну, мы люди привычные. Пофиг.

Сдал всё это, получил бумажку с номером запроса на заключение договора и "через месяц мы вам на почту, в тик-токи, на утюг в стиралке и на телефон вышлем уже номер договора, который он же вход в личный кабинет и вообще много для чего удобен". Ну ок. Ждём.

Прошёл месяц. Как легко догадаться - ничего никуда не пришло. Еще через 2 недели я таки сходил в Петроэлектросбыт, уточнил у них что да как, тётка мужественно минут 20 пыталась найти в их базах мой запрос, но тщетно. Ладно. Ну, подождём ещё. Твою маму.

Что меня особенно печалило - девушка в ПСК меня однозначно предупредила, что показания надо подавать в срок, кажный месяц, непременно и тщательно. Прописью. Иначе мне будут выкатывать прайс по средним показателям по всей этой Ораниенбаумской волости. Что составляет примерно 750кВт в месяц. Странный, надо сказать показатель. В городе у меня расход 200-400... За городом там у них существенно больше, оказывается. Хотя я не могу понять - куда... Ну разве что водогреи и отопление? А дачка у меня - так. Смех один. Бываю редко и летом. Соответственно за год нагорает максимум 100кВт. И если я пару раз заплачу за 750, то мне эту электроэнергию не употребить будет до конца жизни. Не протяну я столько. Старый стал.

И вот я такой продрал с утра глаза, посмотрел на календарь, на градусник, на погоду за оконом и пришел к мысли, что таки надо к ним ехать в гости. И разбираться. Ибо.

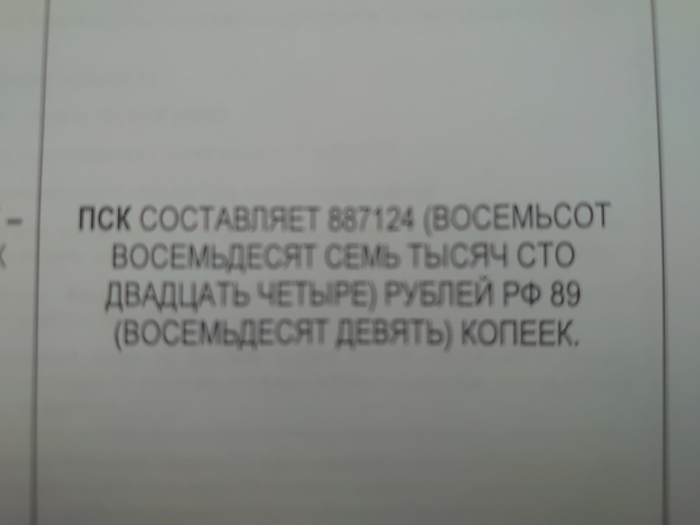

И вот как только я подумал, что надо ехать - ТРЯМ! Почта! Договор. Номер счёта личного кабинета и всё что надо для начать регулярно давать им денег. Мистическое совпадение.

Я как-то предчувствовал приход этого договора? Или ТАК плохо подумал, что мировой разум его сгенерил и выслал, типа "не надо, к нам ехать, только не это опять".

Мистика :)