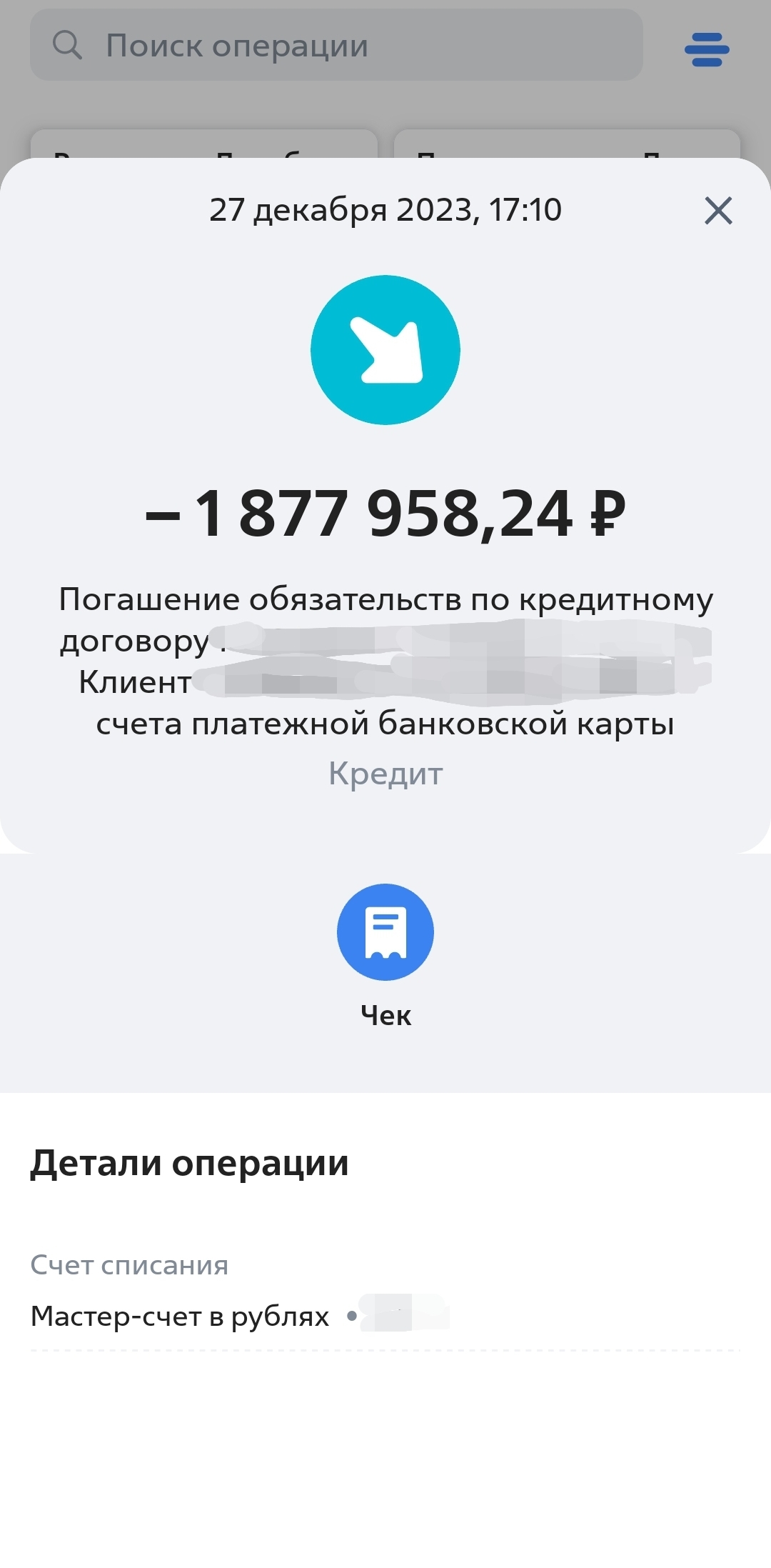

В новый год без ипотеки1

Ускорил процесс на 13 лет, теперь не надо тратить пенсию на погашение ипотеки. Всех с наступающим!

Ускорил процесс на 13 лет, теперь не надо тратить пенсию на погашение ипотеки. Всех с наступающим!

Ты абсолютно прав. Единственное что не знают банки наперед это как будут удешевляться деньги.

И этот чувак закинувший 1.8 млн наверняка 5 лет назад на этот 1.8 смотрел вообще иначе (можно было приличное авто купить), а сейчас ему попали деньги он их и снес.

Я как этот чувак, есть деньги - вкидываю как досрок на ипотеку на единсвенное жилье. Потому что оно у меня одно, и меня напрягает, что его может не стать. Вот будет запасной аэродром, буду считать его инвест проектом и платить десятилетиями. А базовые потребности я хочу закрыть как можно скорее.

Если смотреть с точки зрения психологии или рисков, смысл в этом конечно есть.

С точки зрения математики, выгоднее гасить позже

Все относительно. Можно раньше выплатить. Сделать к прмеру ремонт и перепродать. И полученные деньги например взять 2 ипотеки. Таким образом, можно за одинаковый срок получить 2 квартиры)

Математика может обрушиться при крахе банка, например.(какой-нибудь Сбер исключение, в том плане, что если он ляжет, то вся экономика в том числе). Облигации хороший доход приносят только корпоративные, гособлиги около 12 процентов -налог(не забываем).

Не все так однозначно. Хотя, я сам выбрал вариант с облигациями. Но чтобы кому-то рекомендовать, не решился бы.

С точки зрения математики выгодно гасить позже, если ставка депозитов выше вашего % по ипотеке. В любых других случаях лучше избавляться от долга.

Какой математике? Ставка на 16%, которой нет, даёт в идеале 21к в год, что не реально. Вычитаем страховку в год 17к, считаем. Ипотека 20 в месяц - 21 от 16% ГОДОВЫХ!, итого 1к в месяц, 12к в год. Посчитай - математик!

Кто-то в школе плохо учился? Если у тебя фиксированный процент по ипотеке, то столько ты и переплачиваешь, и если у тебя есть возможность сделать вклад с % выше, чем % по ипотеке, то ты зарабатываешь. Страховку можешь как +1% по ипотеке считать и все.

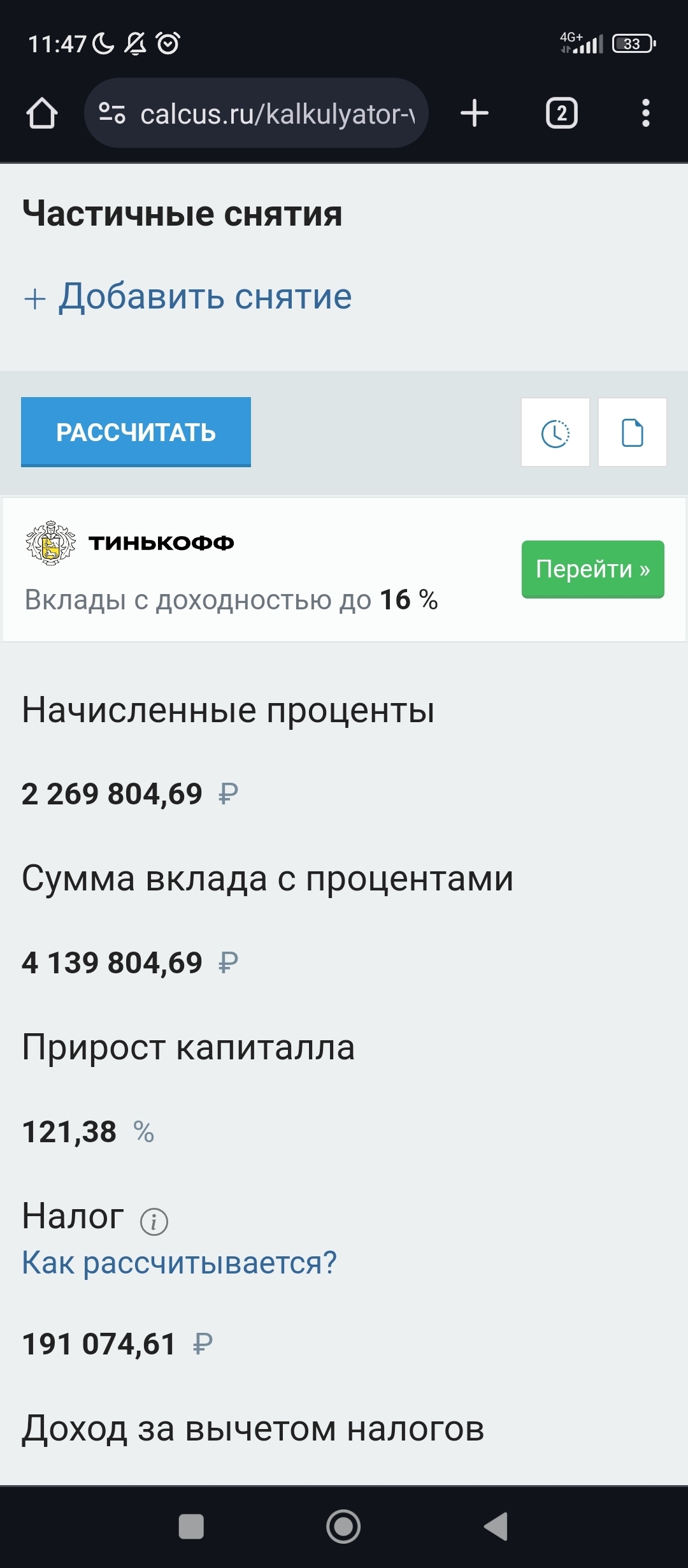

Два года платил ежемесячно по 20к + 17к раз в год за страховку (условие договора), на скрине калькулятор при условии 16% от вклада на 5 лет, большего срока нет, это в условном калькуляторе.

Первое, таких вкладов нет.

Второе, даже если такой вклад есть, то профита нет, даже на 5 лет. А ещё 10 впереди.

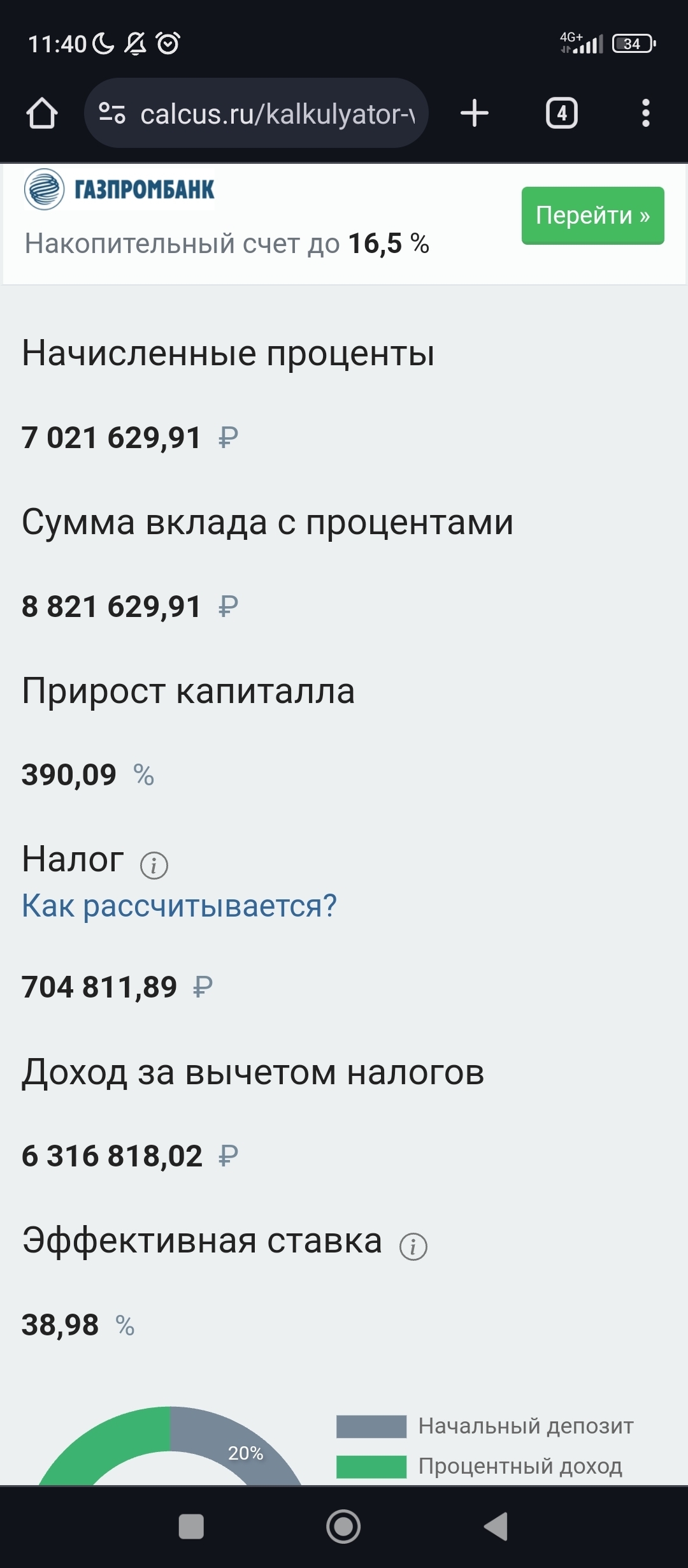

С 1 января уже надо будет платить налог 13% по вкладу, если доход будет выше КЧ*10000. Положили 1,8кк под 16%, получили 288к,вычитаем сумму необлагаемого процентного дохода(кч*10000), 288к-160к, получили 128к налогооблагаемой базы. Ну и заплатили налога на С нее платим 13%, те 16640 и уже ежемесячно выйдет 22630.

На долгий срок можно щас офз купить спокойно, отличного качества, где будет идти каждый месяц купонный доход и еще и тело растет.

Самообман это хорошо конечно, ни кто тебя не собирается убеждать в обратном. Но если ты дружишь с математикой, то понимаешь где выгодно. Тебе говорят, что ты ошибаешься в своих расчетах. И тут все однозначно. Если ты должен 8% а тебе дают 10% то ты в выигрыше. Тут надо именно на весь срок делать , понятное дело что с 10 тысяч даже 100% за месяц дадут меньше чем ты отдашь с 10лямов с 10% , ну тут однозначная математика, на весь срок кредита у тебя одна сумма. Если ты все свыше будешь класть на вклад, то за период ипотеки ты заработаешь больше, чем отдашь.

Чел, я спросил у Алекс радио, он мне тут ответил. Меня его ответ удовлетворил. Я спокоен как слон. С наступающим.

хм, ну он мб прав, что если у кого-то есть 2млн, то получать 10к в месяц прибыли, но остаться с ипотекой может и не особо хорошая идея. но для народа вообще обычно ощущается при наличии ипотеки и отсутствии 2млн, что 10к в месяц было бы приятным дополнением к зп в 50к :D

так что да, моральная сторона вопроса тут важнее финансовой, похоже.

Ни кто не пытается лиоить тебя спокойствия, в любом случае ты свой выбор сделал уже, просто может в будущем будешь расчетливей и поимеешь банки. И тебя с наступающим.

Под 16% с капитализацией процентов вклад.

За 10 лет вот какая сумма у тебя будет.

На кредит за 10 лет ты бы отдал

2.5 ляма. Даже если бы не уменьшалась страховка.

Получается ты потерял 6 ямов дохода

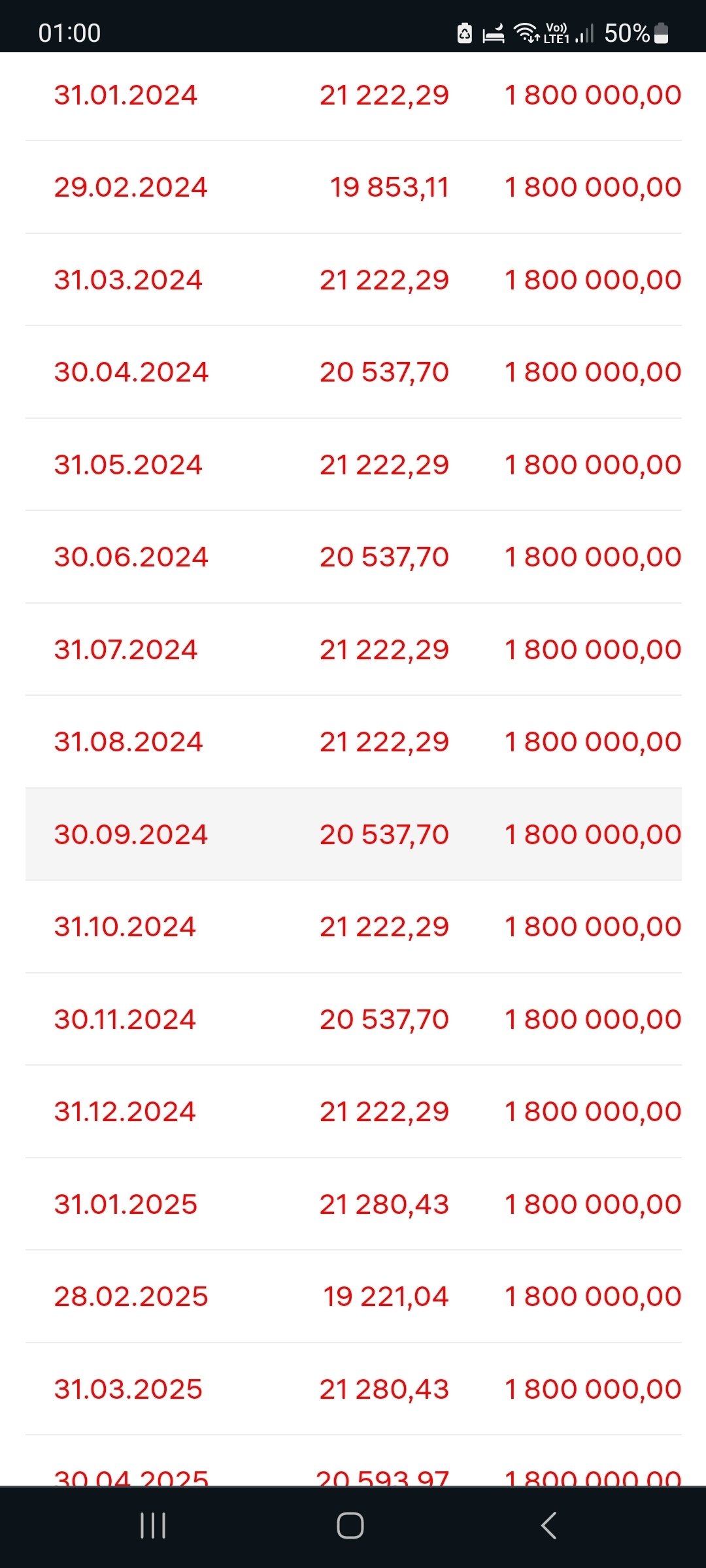

Какой-то большой разброс в выплатах при двух постоянных числах 1870000 и 16% (покажите хоть одну ссылку на такой вклад хотя бы на 3 года в любом банке).

Вообще ничего не понял, поэтому поддержу предыдущего оратора. Сколько ставка была по ипотеке, 8 процентов, 10? Годовая инфляция у нас процентов 20, если не больше, и останавливаться не планирует. В таком случае деньги просто выброшены в трубу. Вообще у любого кредита или ипотеки есть важнейшее условие - никто не потребует всю сумму долга целиком, никогда, только ежемесячный платёж. Достаточно сформировать подушку на полгода-год для спокойствия.

Вот поэтому и закрыл. Я бы имея приличную сумму с свободном обращении несколько раз бы подумал как ей распорядиться и все варианты тщательно бы просчитал.

Мои соседи не платят ни по одному счёту уже 24 года. Перестали платить в 2000. Пережили уже три амнистии для неплательщиков, не платят дальше. Все коммунальные услуги работают. Я каждый раз охреневал от суммы задолженности, а теперь охреневаю, что этот способ работает

Бог с ним со светом, часто на канализацию заглушку ставят, чтоб все добро в квартире оставалось

Странно. У нас как минимум отключают электричество. И отопление им ставят на минималку (какую-то заглушку ставят им на квартиру)

У вас просто управляйка ебобо. Любая нормальная бы уже через суд с них каждую копеечку вытрясла еще и с процентами.

По старой цене квартиры ) Это психологическое, мне легче 2% годовых продолбать на досрочке (ставка по депозиту минус ставка по ипотеке), чем выплачивать 30 лет.

3 года назад у меня знакомый купил за 1,7 КК кашкай 2х литровый, который сейчас 2,5КК стоит

Он не абсолютно прав, ТС теперь может взять новую ипотеку, если будет хорошее предложение, и меньше кредитных обязательств.

Смотря где работаешь. Будучи бюджетником - да, очень сложно. Практически нереально. А бюджетников у нас в стране ну пиздец как дохуя.

Чтобы индексация по инфляции была в размере 10к бюджетник должен получать 70-100к. Рядовой бюджетник получает 25-40к.

Вы же понимаете, что будь вы правы, то за последние 10 лет тот же воспитатель в детском саду не получал бы меньше 50к?

За счёт северных в том числе, ага. А в целом по стране они получают дай бог 30. А 10 лет назад получали 15.

Так если её поднимают на 5-10к, то это соответствует определенному проценту, для всех бюджетников если не единому, то более-менее близкому. Индексация-то процентная, и то только на оклад. Извините, канешно, но меня типа тоже индексируют - что-то типа 400-600 рублей в год.

Может тогда стоит подумать над сменой работы где вы будете оценены по достоинству? Или получаете по заслугам?

По заслугам я получаю свою айтишную зарплату, не переживайте. Тем не менее, бюджетники это огромный пласт экономики, обслуживающий в том числе лично вас. Уверены что вам понравится, если все они пойдут искать другую работу?

Самое плохое в оценке своей зарплаты это думать о других. Что понравится мне не зависит от того что происходит вокруг. 200 К получаете?

Ну индексация - она в процентах обычно. У кого-то и на 10к в год. Только вот у бюджетников индексация это законодательная норма, а в условной пятерочке - всё рыночек решает

Именно сами устройства? не знал, что у нас такое есть. КЭАЗ что-то подобное делает копирует, но там гроши платят.

100к никогда не было, в среднем у меня сейчас в районе 70, но последние 2 месяца было больше.

Но, и я так-то не единственный человек, у меня есть мама, у которой забыли когда повышали зарплату, и им сейчас платят минималку, не смотря на тяжелое производство, есть друзья.

Может вы не тем занимаетесь, может вы не цените себя? Я бы насторожился на вашем месте, если меньше 100К получая - что то тут не так. Попробуйте перебраться в город побольше. Сео это востребованная услуга

Страховка сработает в большинстве случаев. Недавно умерла знакомая, которая за сына взяла ипотеку, так как у него чёрная зп. Страховка выплатила остаток долга, а квартира перешла сыну по наследству.

Да это понятно, я к тому, что страховка работает. Да, бывают с ней проблемы, но в большинстве случаев она работает.

А потом сдайте их с 30% дисконтом только в одном банке страны, потому что кассиры обнаружат на них "признаки ветхости".

Я и не закрываю свою ипотеку с 2012 года и тогда 15 к были серьезные деньги, а сейчас 15К это три сумки из Ашана + рост стоимости квартиры с лихвой покрыл все проценты

Рост стоимости не зависит от того, есть у тебя ипотека или нет. Но при этом даже в 23 году из вариантов "отдавать 15к в месяц и держать свое жилье в залоге у банка" и "не отдавать 15к в месяц и лишить банка закладной" не все выбрали бы первый вариант.

Если единственное, есть о чем подумать. Однако даже в этом случае риски просматриваются не очень. Особенно если сумма вклада в пределах АСВ.

Механизмы радости

2.2K постов6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества