Горячее

Лучшее

Свежее

Подписки

Сообщества

Блоги

Темы

Войти

AlekseyStarley

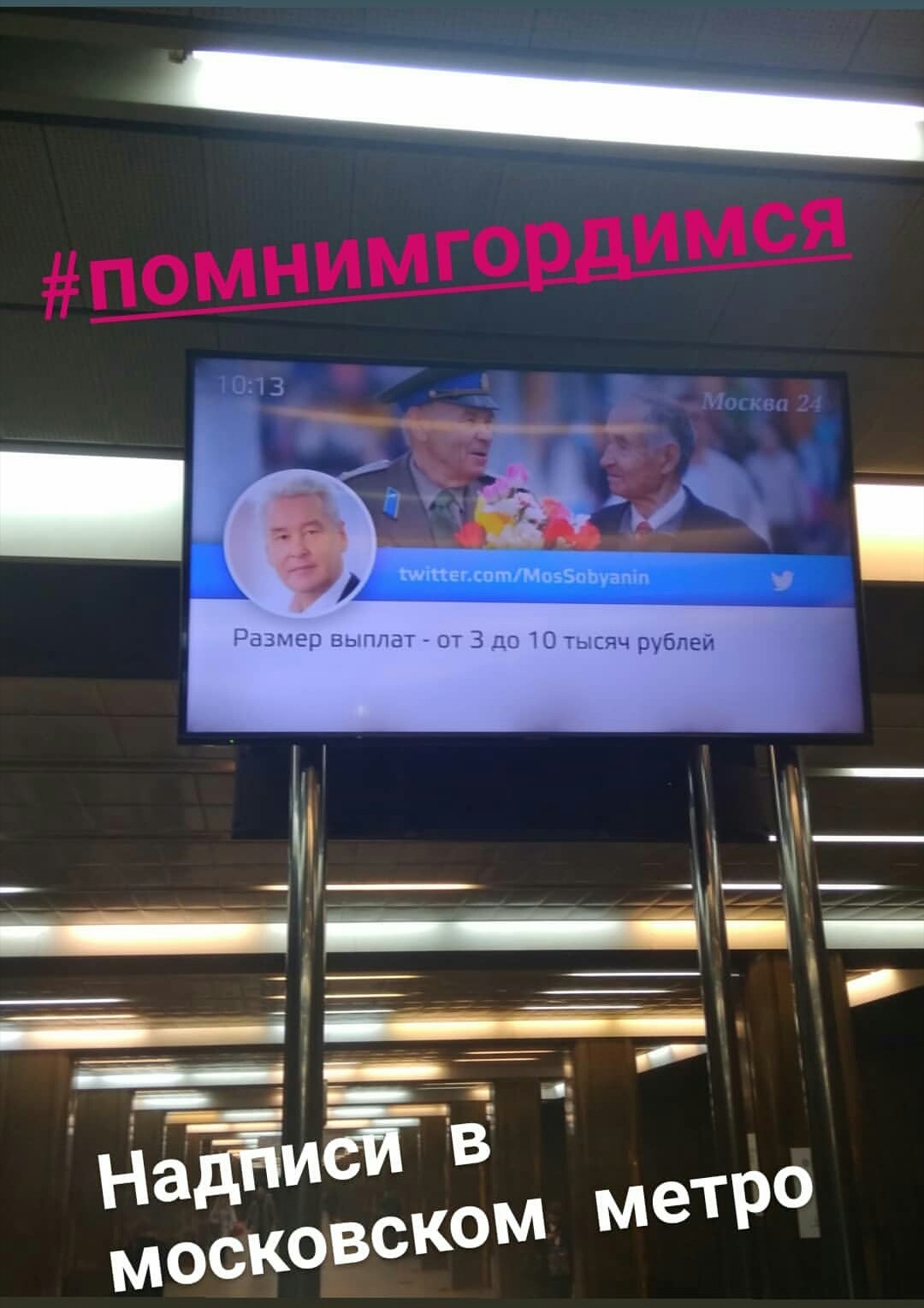

Ну теперь то заживём!!

6 лет назад

[моё]

Пенсия

Пенсионная реформа

Сергей Собянин

Все комментарии

Автора

Раскрыть

11 комментариев

Необходимо войти или зарегистрироваться

Войти

Войти

Создать аккаунт

Забыли пароль?

или продолжите с

Создать аккаунт

Регистрируясь, я даю согласие на

обработку данных

и

условия почтовых рассылок

.

Создать аккаунт

У меня уже есть аккаунт

или

Восстановление пароля

Восстановить

Войти

Восстановление пароля

Подтвердить

Получить код в Telegram

Войти с Яндекс ID

Войти через VK ID

Темы

Политика

Теги

Политика

Украина

Спецоперация

Владимир Зеленский

Россия и Украина

Запад

Евросоюз

Переговоры России и Украины

Дональд Трамп

Популярные авторы

maqis

fedotovartuom76

Ignatbrat

bgafk

sokol.pustelga

Сообщества

Лига Политики

Пузыри Мефодия и не только

Юмор для всех и каждого

Хроники СВО

Новости

18+

Теги

18+

Эротика

Девушки

Нижнее белье

Модели

Популярные авторы

Toshizo52

ASphor

Demetriys

Kentavro6ka

NickVale

Сообщества

Клубничка

NSFW

Аниме[18+]

Клубничный арт

Клубничка без цензуры

Игры

Теги

Компьютерные игры

Видеоигра

Мобильные игры

Браузерные игры

Game Art

Unreal Engine

Unity

Инди игра

Популярные авторы

SandaiKitetsu

Sabotenda

ggsel.net

keysforgamers

keysforgamers

Сообщества

Лига Геймеров

Игровые скидки и раздачи

Аниме без цензуры [18+]

Косплей

Zenless Zone Zero [18+]

Юмор

Теги

Юмор

Черный юмор

Странный юмор

Мемы

Анекдот

Популярные авторы

bgafk

WakeUppNeo

AlexKud

KOPOBOPOTEHb

Ghost687

Сообщества

Юмор для всех и каждого

Комиксы

Специфический юмор

Противозачаточные шутки

Юмор и мемы

Отношения

Теги

Отношения

Любовь

Мужчины и женщины

Брак (супружество)

Муж

Чувства

Война полов

Популярные авторы

KOPOBOPOTEHb

Ryl0n.0b0ev

blueberry92

Odinist

dianasmetana

Сообщества

Лига гендерных вежливых срачей

Война полов

Противозачаточные шутки

Юмор для всех и каждого

Дискуссии о важном

Здоровье

Теги

Здоровье

Медицина

Лечение

Медики

ЗОЖ

Пациенты

Болезнь

ЛОР-врачи

Поликлиника

Больница

Скорая помощь

Популярные авторы

reprobank

Gloria.Dei

DobryiVolshebnik

baby.ru

Skyscrew

Сообщества

Все о медицине

История болезни

Лига гендерных вежливых срачей

Авторские истории

Лига врачей

Путешествия

Теги

Путешествия

Интересные места

Заброшенное

Путешествие по России

Арктика

Тихий океан

Север

Полярная станция

Дикая природа

Поход

Вокруг света

Популярные авторы

Kotbeg0

KoTMupa

mymriya

Myrkot

Sergnt65

Сообщества

Дикие кошки

Лига путешественников

Лига фотографов

Дикие животные

Флора и фауна

Спорт

Теги

Спорт

Футбол

Хоккей

Фитнес

Тренировка

Упражнения

Спортивные девушки

Популярные авторы

Soulmate13

FanRemyLaCroix

PolZaPolzu

DaR5i

tefalika

Сообщества

Физкультура и Спорт

Видеохостинг на Пикабу

Крепкие Девушки

Короткие видео

NSFW

Хобби

Теги

Хобби

Своими руками

Рукоделие без процесса

Рукоделие

Самоделки

Рукоделие с процессом

Ручная работа

Моделизм

Изделия из дерева

Изготовление

Покраска миниатюр

Как это сделано

Популярные авторы

unskilid

xengg

NeprChic

KorbenCactus

sergei46

Сообщества

Видеохостинг на Пикабу

Рукодельники

Стендовый моделизм

Комнатные растения

Работа с деревом

Сервис

Теги

Сервис

Жалоба

Онлайн-платежи

ПВЗ

Чаевые

Ozon

Возврат товара

Отзыв

Возврат денег

Банк ВТБ

Wildberries

Популярные авторы

Souliz

topdigital

Exnode.Official

Oplatym.ru

Nabigatorr

Сообщества

Лига потребителей

Маркетплейсы

Скриншоты комментов

Книжная лига

Всё обо всём

Природа

Теги

Природа

Вятка

Кировская область

Дикая природа

Природа России

В мире животных

Север

Лес

Наблюдение за птицами

Арктика

Популярные авторы

Kotbeg0

KoTMupa

NaginiSnake

Oskanov

mymriya

Сообщества

Дикие кошки

Лига фотографов

Лига биологов

Дикие животные

Лига орнитологии

Бизнес

Теги

Бизнес

Предпринимательство

Бизнес-идея

Бизнес по-русски

Открытие бизнеса

Фермерство

Популярные авторы

МойСклад

RedSmile

JosefK

Unibell

arefyev.ivan

Сообщества

Юризм

Так себе работа

ИА Панорама

Китай

Лига историков

Транспорт

Теги

Транспорт

Авто

Общественный транспорт

ДТП

Авария

Автосервис

Машина

Видеорегистратор

Ремонт авто

Автомобилисты

Мото

Нарушение ПДД

Популярные авторы

cartime.pkb

user8807912

Avtovoditel

AdminGD

DtRoad

Сообщества

Автомобильное сообщество

ДТП и Аварии

Автолюбитель

Главная Дорога

Мото

Общение

Теги

Общение

Знакомства

Знакомства на Пикабу

Ищу девушку

Друзья-ЛЗ

Общение-ЛЗ

Чат-ЛЗ

Встреча

Сайт знакомств

Популярные авторы

NERegina

RationalAnswer

Sharp.Saber

JuliavaG

Freemanfor

Сообщества

Лига Знакомств

Юмор для всех и каждого

Лига гендерных вежливых срачей

Противозачаточные шутки

Тупые мемы

Юриспруденция

Теги

Юристы

Лига юристов

Юридическая помощь

Адвокат

Юридические истории

Телефонные мошенники

Популярные авторы

Infinitiw

Lobotomm

kka2012

deputat42

fthgfyujhft

Сообщества

Лига Юристов

Антимошенник

Юризм

Юридические истории

Лига Недвижимости

Наука

Теги

Наука

Научпоп

Космос

Биология

Физика

В мире животных

NASA

Станислав Дробышевский

Солнечная система

Космонавтика

Популярные авторы

Oskanov

NaginiSnake

Sergei.Che

ryskaa

Antropogenez

Сообщества

Лига биологов

Исследователи космоса

Наука | Научпоп

Видеохостинг на Пикабу

Авиация и Техника

IT

Теги

IT

Разработка

Программирование

Программист

Python

Тимлид

Timeweb

Популярные авторы

Odinist

DmitriitheFals

jukka.white

it.forkids

Tsaplin.RuVDS

Сообщества

Лига Разработчиков Видеоигр

Лига программистов

Лига Сисадминов

Офисные будни

IT-юмор

Животные

Теги

Животные

Домашние животные

В мире животных

Млекопитающие

Популярные авторы

SeverKot

LenaKozlova.59

NaginiSnake

Oskanov

BestAbsolut

Сообщества

Котомафия

Кот

Лига биологов

ЯЖивой-собаки/кошки 59 регион

Собачьи будни

Кино и сериалы

Теги

Фильмы

Сериалы

Новости кино и сериалов

Советую посмотреть

Экранизация

Фильмы 80-х

Интересные факты о кино

Фильмы ужасов

VHS

Популярные авторы

MovieGenerator

akatosh199512

zverevsuper

JirafEmelia

svlg

Сообщества

Всё о кино

Paper pirates voice - озвучка

Сериаломания | Киномания

Юмор для всех и каждого

Весёлая куча

Экономика

Теги

Экономика

Налоги

Бюджет

Цены

Рост цен

Финансирование

Расходы

Инфляция

Популярные авторы

StockGambler

TASSagency

IzRu

Gazprombank

dialectic.club

Сообщества

Лига Политики

Юмор для всех и каждого

Лига экономистов

Так себе работа

Специфический юмор

Кулинария

Теги

Кулинария

Рецепт

Еда

Мужская кулинария

Ингредиенты

Приготовление

BBQ

Закуска

Видео рецепт

Гриль

Стейк

Суп

Лапша

Доширакология

Популярные авторы

SuperKulinar

xengg

WakeUppNeo

PereidyNaFedota

dendw23031980

Сообщества

Поваренная книга Пикабу

Люблю готовить

Видеохостинг на Пикабу

Институт Доширакологии

Лига Алкобушников

История

Теги

История

СССР

Сделано в СССР

История России

Сталин

Великая Отечественная война

20 век

Советское кино

80-е

Популярные авторы

nashaistoriagord

BSPchannel

IzRu

vop46

WordsHistory

Сообщества

Лига историков

СССР:Рождённые и Наследники

Всё о кино

Армейская курилка

Авиация и Техника