Ипотека. Дополнительные средства ее облегчения.

Тут уже почти волна постов про ипотеку и способы снижения тяжести ее обременения, так что, на мой взгляд, не лишним будет написать о дополнительных возможностях сохранения и возврата денег.

Начнем с того, что человек, официально работающий и выплачивающий подоходный налог со своего заработка, при приобретении жилой недвижимости по договору ипотечного кредитования имеет право получить назад сумму уплаченного подоходного налога в размере 13% от стоимости жилья.

Важно отметить, что законодатель ограничил стоимость жилья, которая может приниматься к расчету, 2 миллионами рублей. Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов. Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то Вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения.

Следует, правда, отметить, что ежегодная выплата не может превышать сумму уплаченного за прошлый год подоходного налога. То есть, если в результате использования налогового вычета вам подлежит возврату 260 тысяч рублей, но подоходного налога в прошлом году вы выплатили только 60 тысяч, то получить в этом году вы сможете только эти 60 тысяч. Оставшаяся сумма будет выплачиваться в последующие годы — также в размере, не превышающем сумму уплаченного налога.

В каком размере производится возврат уплаченных процентов по ипотеке?

Кроме налогового вычета на приобретение жилья можно получить также налоговый вычет по процентам по кредиту, израсходованному на его приобретение. При этом законодатель определил максимальную сумму для расчета налогового вычета по процентам по кредиту — 3 миллиона рублей. Это значит, что вне зависимости от фактического размера процентов по ипотеке вы сможете вернуть не более чем 390 тысяч руб. (3 миллиона * 13%). Если же размер процентов по кредиту меньше 3 миллионов, то остаток по ним сгорает. То есть в дальнейшем, если вы возьмете еще один кредит для приобретения объекта недвижимости, получить к вычету разницу между суммой ранее заявленного вычета по процентам и его предельным значением будет невозможно.

Получать возврат процентов по ипотеке можно по мере уплаты этих процентов. Даже если кредит полностью погашен и налоговый вычет по процентам получен не в полном объеме (например, в ситуации, когда доходы меньше, чем сумма вычетов), остаток вычета можно получить в следующем году. Ограничений по количеству лет, на которое можно переносить остаток вычета, законодательством не установлено.

Примечание лично от себя: если это ваше первое жилье, например, как у меня, и в дальнейшем вы планируете покупать побольше или же подороже, то с возвратов процентов по ипотеке лучше не торопиться, т.к в данном случае все же лучше получить полную сумму. Если же оно у вас 3млн и выше - велком.

Выплата процентов при досрочном погашении

Значительную часть излишне уплаченных процентов можно вернуть – это право у заемщика возникает при досрочном погашении, в том числе при рефинансировании (перекредитовании). Если нет досрочного погашения, то проценты считаются уплаченными согласно договору. Но если была «досрочка», то в составе аннуитета могут оказаться излишне уплаченные проценты. Иными словами, заемщик за пользование кредитом, исходя из его фактического срока до погашения, переплатил.

Как известно, при аннуитете проценты начисляются на остаток ссудной задолженности. Однако при досрочном погашении, разъясняет Бевзенко, это не мешает заемщику требовать часть процентов обратно. Позиция ВАС основана на требованиях статьи 809 ГК РФ, согласно которой проценты являются платой за пользование заемщиком суммой займа. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата, говорится в обзоре ВАС. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, незаконно.

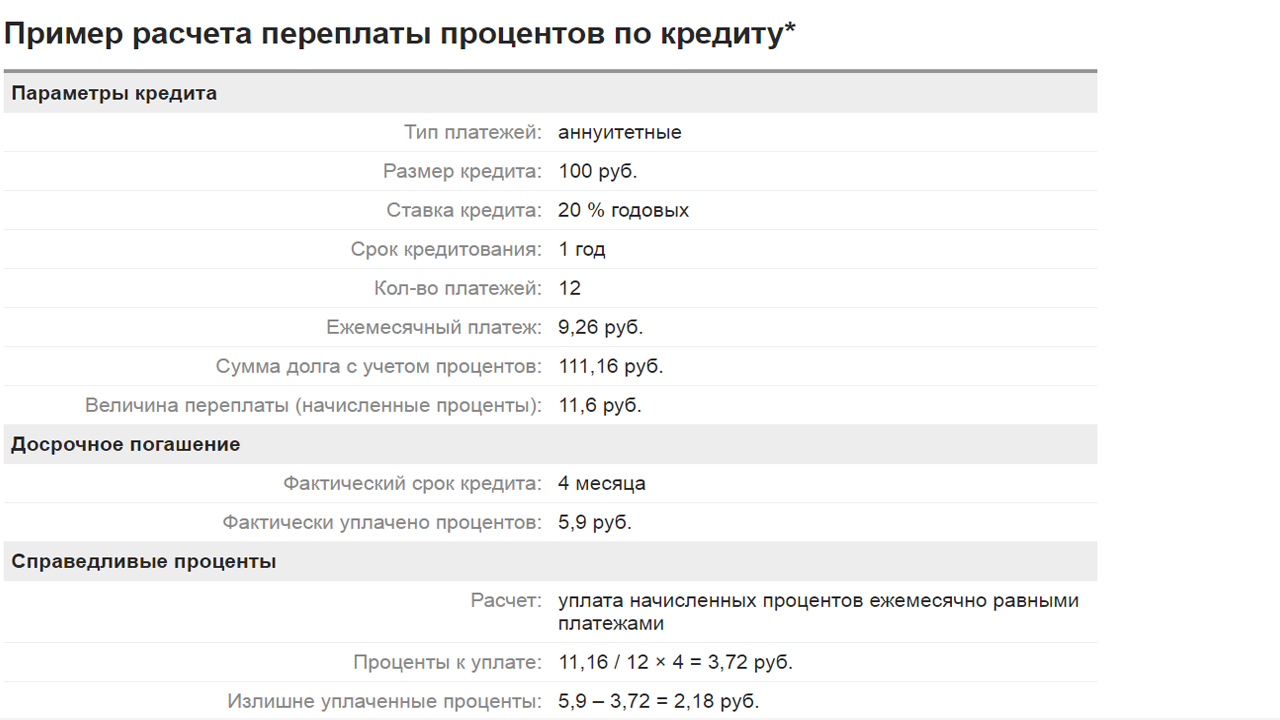

Рассчитать проценты, которые заемщик может вернуть, несложно(см.табл). Надо взять сумму всех начисленных процентов в составе аннуитетных платежей за весь срок к погашению процентов и посчитать ту часть, которая пропорционально приходится на месяцы до фактического погашения. Общую сумму процентов банки указывают в графике платежей, который прилагается к кредитному договору. В случае, если кредит достаточно длинный, то сумма возврата может оказаться значительной.

Примечание лично от себя: сейчас банк часто либо уменьшает срок кредита, либо величину платежа( надеюсь корректно выразилась), но вы можете потребовать возврат и за первый месяц( Если вспомнить прошлые посты, то там не учитывается, что фактически проценты за 1 мес уплачены за N-сумму, а по факту пользование было N-x, где х - сумма досрочного платежа), так что даже за первый месяц можете получить назад свои проценты, т.к для банка это неосновательное обогащение( Инф.письмо ВАС 147- п5).

табл.ч1.

табл.ч2.

Для любителей налететь, что дескать почему твое - материал искала и переработала лично, фотки( таблицы/делала скрины и т.д) редактировала тоже лично.

Если что-то не понятно, то всегда можете написать в личку. Постараюсь объяснить, заодно гражду закреплю перед экзами :D

natalya_nowak