Финансовая грамотность

А кто-то в депозит вливает всё до последней копейки? Разве это не способ замедлить обесценивание капитала?

У меня все до копейки лежит на накопительных счетах, а я перевожу оттуда на карту другого банка, когда надо что-то купить. Из плюсов, можно вбивать данные карты куда угодно, пиздить оттуда нечего, ну рублей 500 максимум :)

Сложный процент. Но это 7 чудо света не спасет от уебков в правительстве, которые периодически воруют деньги населения

Сотку оставить на расходы. Если что, перекрыть с кредитки без процентов. По мне норм тактика. С каждой лишней сотки в год 13 000 приходить будет. Не много, но и не 0.

Безопасно взять ипотеку, и деньги класть на депозит. В случае обвала, у тебя и деньги пропадут, и ипотека обесценится. А квартира останется.

В случае обвала накроется все вообще медным тазом. Работы нет, денег нет, квартиры уже никому не нужны по таким ценам, а при обвале и цена обвалится, либо такой останется, а ты в жопе еще и с ипотекой! Надёжный план, как швейцарские часы блеать!

Я то думаю откуда у нас около 228 тысяч россиян имеют просроченные платежи по ипотеке. Такие же стратеги и тактики

В 90е это был просто крайне неликвидный товар - продать конечно было можно, но только сильно ниже рынка за копейки

Текущие цены на жильё настолько взвинчены, что в случае серьезных экономических проблем у государства, продашь ты эти квартиры максимум за полцены, а скорее за четверть. И то при условии, что город не превратится по каким-нибудь причинам в вымираты (квартиры в Воркуте до сих пор ничего не стоят)

И то при условии, что город не превратится по каким-нибудь причинам в вымираты (квартиры в Воркуте до сих пор ничего не стоят)

недвижимость должна быть в ликвидном месте, а не в моногородах за полярным кругом.

Текущие цены на жильё настолько взвинчены, что в случае серьезных экономических проблем у государства, продашь ты эти квартиры максимум за полцены, а скорее за четверть

цены жилья полностью зависят от дохода жителей в этом месте.

в сан-франциско средняя стоимость жилья 1.68млн $-средний доход 136тыс $ - жильё стоит доход за 12.5 лет

средняя стоимость жилья 16млн, средний доход в москве 1.12млн-доход за 14 лет

учитывая налоги +- одинаково

в перспективных регионах разрыв заплат-стоимости жилья больше, чем в малоперспективных, тк в стоимость жилья заложена перспектива роста доходов жителей.

В 90е это был просто крайне неликвидный товар - продать конечно было можно, но только сильно ниже рынка за копейки

только если вы про воркуту. в москве-петербурге жильё было СВЕРХликвидным товаром.

цены жилья полностью зависят от дохода жителей в этом месте.

Вы по сути подтвердили мой тезис - в случае серьезных проблем у государства - доходы у граждан рухнут - рухнут и цены на недвижку

недвижимость должна быть в ликвидном месте, а не в моногородах за полярным кругом.

К сожалению недвижимость может фатально пострадать не только в моногородах. Боевые действия, например.

Или просто разрушение системы отопления или водоснабжения.

При развале Союза наша квартира в Казахской ССР превратилась в тыкву - половина из 100% русскоязычного города рванула в Россию (часть в Германию - кто как смог). Цены на квартиры буквально обнулились. Люди их просто бросали. В пятиэтажке выбывало половина квартир - но их же всё равно надо как минимум отапливать - коммунальщики взвинтили цены - нищее население не могло их платить. У ТЭЦ и водоканала копились долги - в итоге регулярно отключались свет, вода отопление. Разморозка и дом разбирают на кирпичи. Оставшиеся жители захватывают брошенные квартиры в соседних домах. Там через какое-то время происходит тоже самое. В итоге половина жилфонда просто разрушено - физически дома разбирались на кирпичи. Панельки стояли без окон, дверей (их жгли когда было совсем туго) просто голая бетонная коробка с зияющими проёмами (как в хрониках про Сталинград).

Причем у нас сейчас во многих городах реально огромный риск разрушения системы отопления - износ системы доходит до 80-90%. В Новосибирске была авария в 24-ом году примерно четверть города отвалилось - магистральная труба шестидесятилетняя лопнула. 60 лет!!! Думаете её хотя бы кто-то поменял? Подлатали и дальше пользуются...

У нас тут владельцу одной из трех городских котельных надоело, что ему долги не гасят за отопление муниципальных учреждений. Сказал всё, я хочу закрыть убыточный бизнес - хотите забирайте, хотите новую котельную стройте. По закону он был обязан доработать еще три сезона. Власти сказали мы построим новую. Через три года котельную только начали собираться строить, но там деньги какая-то московская контора тупо сперла - их сейчас судят. Теперь пытаются запустить процесс строительства заново, но пока даже подрядчика не нашли. В итоге пять лет спустя котельная всё еще работает - единственно теперь каждый год перед отопительным сезоном вроде долги через прокурора экстренно гасят. Но мы же понимаем, что случись какие проблемы посреди зимы - владелец скажет - извините по закону я был обязан отработать 3 года - отработал уже пять - я не виноват! Денег на ремонты и обновление оборудования вы не выделяли.

Треть домов в 100тыс городе будет разморожено - а даже наказывать за это будет некого

Вы по сути подтвердили мой тезис - в случае серьезных проблем у государства - доходы у граждан рухнут - рухнут и цены на недвижку

ага, только вот в этом случае рухнут и другие активы. те же банки.

по остальной писанине-место. всегда ликвидны будут столицы и города с хорошим местоположением-ялта, сочи и тд

по жкх-хуйня полная. работает? работает.

ага, только вот в этом случае рухнут и другие активы. те же банки.

Ну банки-то в любом случае первые рухнут - мне задали вопрос, "когда это недвижка проседала?" - я накидал примеров

по жкх-хуйня полная. работает? работает.

Гы - ну-ну пока работает... А когда ломаться начнет - наши полномочия всё - выживайте там как хотите. По факту если в ближайшие 3-4 года не сформируют фонд подобный капремонту - только для ремонта теплосетей - обрушение будет уже неизбежно

Ну банки-то в любом случае первые рухнут - мне задали вопрос, "когда это недвижка проседала?" - я накидал примеров

в вашем же примере в момент абсолютного краха страны недвижка не в жопе мира, а в той же москве хоть и просела, но была по-прежнему дорога и ликвидна.

По факту если в ближайшие 3-4 года не сформируют фонд подобный капремонту - только для ремонта теплосетей - обрушение будет уже неизбежно

а можно ненадо фондов? жкх и так СВЕРХприбыльно. у меня в доме реальный мордобой был за право обслуживать дом между управляйками.

Ну я вот так сделал.

25% дохода уходит на ипоиеку под 8%

Досрочно не гашу и держу вклады.

Раньше копил, но не успевал за ростом цен, в итоге в последний вагон льготки заскочил. Вторичку мог взять дешевле, но теперь успокаиваюсь что психологически защитил себя от обвала рубля, иначе не смог бы тупо валютой на вкладе столько держать в этих условиях.

Хотя всё равно стараюсь делить на разные инструменты

А, ну под 8 то хорошо конечно. Там и выплаты копейки. Вы все правильно седали. Очень приятно читать это

Диверсификация, слышал об этом? Льготный кредит + вклады или инфе инструменты пассивного дохода = пассивное гашение ипотеки

и тут приходят к власти настоящие коммунисты, объявляют национализацию всей жилплощади, и оставляют тебе только право пользования 8кв метров по нормативу, если квартира больше то подселяют соседа

Когда есть, что вкладывать. Хотя лично я, будь у меня свободные деньги, не понес бы их на депозит. Слишком велик риск, что государство может в любой момент все конфисковать или заморозить.

скажи это владельцам валюты пару лет назад

глобального пиздеца для всех не было, а тем, у кого баксы-не очень весело было

Ну не знаю. Евры вроде в 15 году летом покупал чуть ли не по 55. А продал в начале марта 22го по 125.

Мне понравилось :)

Тогда мне денюжка понадобилась.

А в 24 в мае я остатки по 107 продал. Но твм лиговка 250 евро не взяла, типа не очень новые. Пришлось в сбере по 98 сдать. :)

в таком формате да)

а кто хранил в баксах и кому понадобились деньги-были в жопе) когда заморозка валюты была

Не совсем уж в жопе, до 10к долларов можно было снять в валюте, остальное в рублях. Это про деньги поступившие на счет до запрета снятия.

Ну так пару лет назад добили тех, кто не научился на ситуации 00-х с валютной ипотекой, когда доллар с 30 до 60 прыгнул.

Тут сложно утверждать наверняка. Если это будет заморозка по счетам это поможет. Если дефолт, то конечно нет.

Ну хз. Чот пока рубль укрепляется. И что там цб задумал тоже не ясно. Может опять ключ поднимут.

причин тому чтобы он резко укрепился сильнее чем сейчас - нет. Экономика завязла, никаких факторов роста нет, как и инвестиций в инфру, которые вот-вот начнут давать прирост. А причин для обвала - хоть отбавляй

Факторов роста нет давно, а рубль укрепляется. Причиной для дальнейшего укрепления может быть поднятие ключевой ставки. Если что, это не прогноз.

Предлагаешь покупать падающий доллар?

Очкую. Хотя и понимаю, что один хуй вверх пойдет

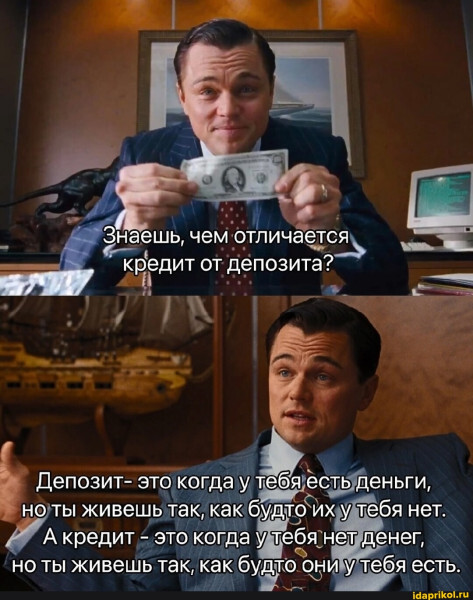

Тут намёк на то что у владельцев депозита очень бедная и блеклая жизнь. А кредитозависимые они живут ярко. У меня таких примерно среди знакомых нет. Однако у дебиторщиков есть возможность покупать очень сомнительные вещи. Например нужен холодильник, бедняк его покупает раз и на всю жизнь, а вот с фин подушкой покупает первый попавшийся. Это ширпотребная фирма, отсутствие вечной гарантии, и без антиантианти фроз наворотов и подобного. Покупка чётко под текущие задачи. Сломается, возьмёт другой. А вот "бедняки" не имеют таких возможностей, у них у холодильника встроенный ИИ и 100500 функций. Они бедные что переплатили за ненужные функции, за марку, за проценты кредита.

Хз, разве не каждый сам определяет, какие функции для него нужные, а какие нет? Простой пример - чайник с управлением по вай фай. Я вот купил без него, не потому что у меня депозит, не потому что решил сэкономить, а потому что мне эта функция вообще нахер не нужна. Я почему-то считаю, что все так и поступают

А я купил чайник с функцией вайфая, но не потому что я бедный, а потому что разницы между ними сука никакой, и он стоит столько же сколько и без.

Да и как было уже неоднократно тут сказано - ты можешь не пить утренний кофе из автомата за 200р, не покупать хлеб по 100р, брать товары только по акции, это сэкономит тебе порядка 50к рублей, но купить хату за 14кк это тебе ну никак не поможет.

это сэкономит тебе порядка 50к

Представь, что ты каждый месяц откладываешь 25к. А теперь представь, что ты каждый месяц увеличиваешь долг на кредитке на 25к. По мне разница существенная.

Вот только 50к это экономия в год, а позволяя себе откладывать 25к в месяц, думаю вопроса о 25к ежемесячного увеличени долга возникать не должно =)

Дельта в 50к за месяц при изначально равном заработке - это довольно много для средней разплаты по РФ

и как вы там все собираетесь, с такими отложениями накопить на первоначальный взнос, когда он растёт пропорционально накоплениям

Зависит от того какая сумма этого первоначального взноса. Как по мне, то если стоит целью купить жильё, но средств не хватает, то следует начать с маленькой хибары на окраине, а не пытаться сразу с ноги влететь в трёшку в центре города.

Много кому об этом говорю, но почему то меня никто не понимает. Это же всего касается: и машин и квартир.

это сэкономит тебе порядка 50к рублей, но купить хату за 14кк это тебе ну никак не поможет.

Хм. Ну, это позволит тебе за пару лет накопить на первоначальный взнос на ипотеку. Не 14кк, конечно, но тем не менее. Сэкономить на кофе и хлебе себе на ипотечную хату довольно не плохо.

400р экрномии в день

365дней в году

=> 400×365=146000т.р. в год экономии

Первоначальный взнос за хату за14кк - возьмём за ~30% - это ~5кк рублей

Всего за 5кк/150т.р. = всего за 34 года ты накопишь на первый взнос.

И еще по 83к в месяц в ипотеку на 20 лет. Удачи вам

Конечно бывают, в Воркуте вообще по 200-300 т.р. можно найти.

Но я живу не в Воркуте, и новостройка 3к 70квм от 11 и выше.

Так это видимо Петербург, если ты в нем можешь откладывать максимум 4 тысячи в месяц, то нужно менять работу или переучиваться.

Так Вы только за кофе хотите хату за 14 лямов взять?

Если человек тратит на кофе 400р в день, то у него и другие деньги должны быть - тогда побольше получится откладывать.

Ну и самое главное - бери ношу по себе чтоб не падать при ходьбе! - всегда есть другие варианты подешевле.

Большинство доп. функций необходимо всего два раза в жизни: первый раз попробовать самому и второй раз - понтануться перед гостями. Проблема настает, когда кто-то решает, что некая доп.функция должна быть в каждом новом приборе - типа повсеместного сенсорного экрана без кнопок в машинах

Думаю пример некорректен. Выбирая тот же авто, мы берём то, что нам нравится или нас устраивает: нравятся вот мне кожаные сидения, значит беру с ними. Нравятся 4 степени регулировки сидений - беру. Готов мириться с сенсорным экраном? Берёшь, миришься и пользуешься.

Все знают что это небезопасно, автоконцерны давно начали откатываться к физическим кнопкам, но тем не менее, это не та функция, которой пользуешься два раза в жизни

Обеспеченный купит то что хочет, а если не хочет то купит первый попавшийся. Потребуется - купит второй с вайфаем или с ионами серебра. А кредитные считают необходимым купить чайник как у тех у кого они были в гостях, но лучше на порядок. Со стороны выглядит что живут на широкую ногу. А в реальности переплатят.

Да с чего ты взял, я каждую копейку берегу по этому перед покупкой все форумы изучу десять раз подумаю, перед покупкой. А мой друг, с доходом раз в десять больше, приходит в магазин и просто берёт самый крутой товар. А ещё может просто взять то что я взял, потому что знает что я говно не куплю)

Я тоже так думал, но... теперь у меня к обеду горяченький чаёк. Зеленый чай завариваю с температурой 87, а кенийский крутым кипятком. А еще для полоскания зубов в ирригаторе беру 42. Разным напиткам и для разных целей нужна разная температура, и эти лишние 500 рублей сделали мою жизнь проще)

Это твой осознанный выбор. Речь про то что при нужде в обычном чайнике люди покупают

https://www.hausdorf.ru/catalog/kettles/smeg/chaynik-smeg-kl...

Да, поэтому изначально я говорил о многокамерном холодильнике за 500тр

https://m.onlinetrade.ru/catalogue/kholodilniki-c44/liebherr...

Маловат конечно, за то круче чем у соседа.

Про чайник зря, топовая штука, не представляю как раньше без него жил. Рекомендую хоть в кредит хоть в депозит!

Что это за бред? Какая бедная и блеклая жизнь? Какие нафиг функции?

Человек с фин подушкой просто снимет нужную сумму для покупки нового необходимого холодильника и забудет об этом вопросе, продолжая жить в своём ритме.

Человек с кредитом возьмет холодильник в кредит с условием своего лимита и увеличит ещё сильнее свою фин нагрузку на выплату тела кредита, ещё и процентов. И получится, что денег у него на себя будет меньше, а задолженности больше.

А через месяц сломается старалка, потом заболит зуб, затем поломается машина, а деньги на кредитке закончились. И что будете делать?

Поэтому у владельцев депозита спокойная и уверенная жизнь, что если что-то случится, то на это есть средства.

Почему все говорят слово в слово то, что я написал? Но при этом зачем то спорят со мной? Например у меня никогда не было кредитов, стоит самозапрет. Но я пишу отвечая на вопрос, а не про свою "серую" жизнь.

Значит вы написали так, что вас поняли совсем по-другому. Более четко нужно излагать свои мысли.

А вот это как раз и описано! Тому(мне) у кого есть сбережения и вклады диверсифицированы, совершенно безразлично как и кто его не понял. Жизнь уже удалась. Даже если ктото считает её блеклой и тусклой.

Ну хз. Без умения откладывать ты не купишь серьёзных вещей типа автомобиля, например. Потому что чисто в кредит их не потянешь. Когда у меня закончились деньги, отложенные в ковид, я стал тратиться с кредитки на мелкую хуйню, а до этого мог позволить себе вещи посерьёзнее, типа компа, виниров) хотя разница невелика, собственно, просто сейчас я больше ограничен в покупках

Первую машину и квартиру я взял в кредит и первый взносы для этих покупок были взяты в кредит. Это потом уже в счёт первого взноса отдавал старую машину или квартиру, когда покупал новые.