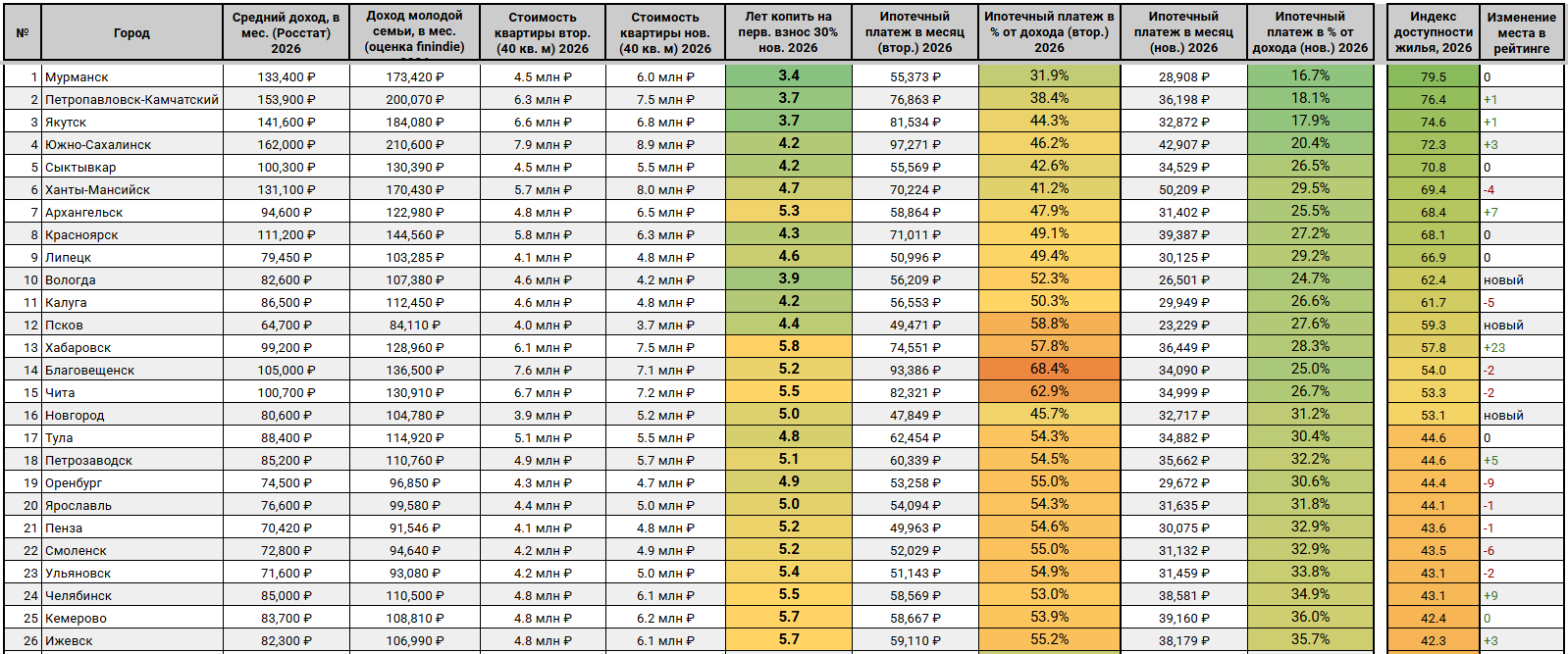

Доступность жилья в городах РФ - F-индекс, 2026

Решил сделать собственный индекс доступности жилья. Город может получить от 0 до 100 баллов. Чем больше баллов, тем доступнее жильё.

Для ЛЛ сразу публикую результат:

Стоит отметить, что счетчик изменения места в рейтинге не показателен, так как устранение части ошибок прошлого сильно подвинули часть городов. Так например, резкий взлёт Хабаровска (+23 места) случился не потому, что там рухнули цены на жилье и не потому что все хабаровчане стали резко больше зарабатывать. А потому что я не учел в прошлом году ДВ ипотеку, прошу понять и простить.

Это второй замер доступности жилья, первый был в прошлом году: Доступность жилья в городах РФ - F-индекс

Что учитывается:

Медианный доход

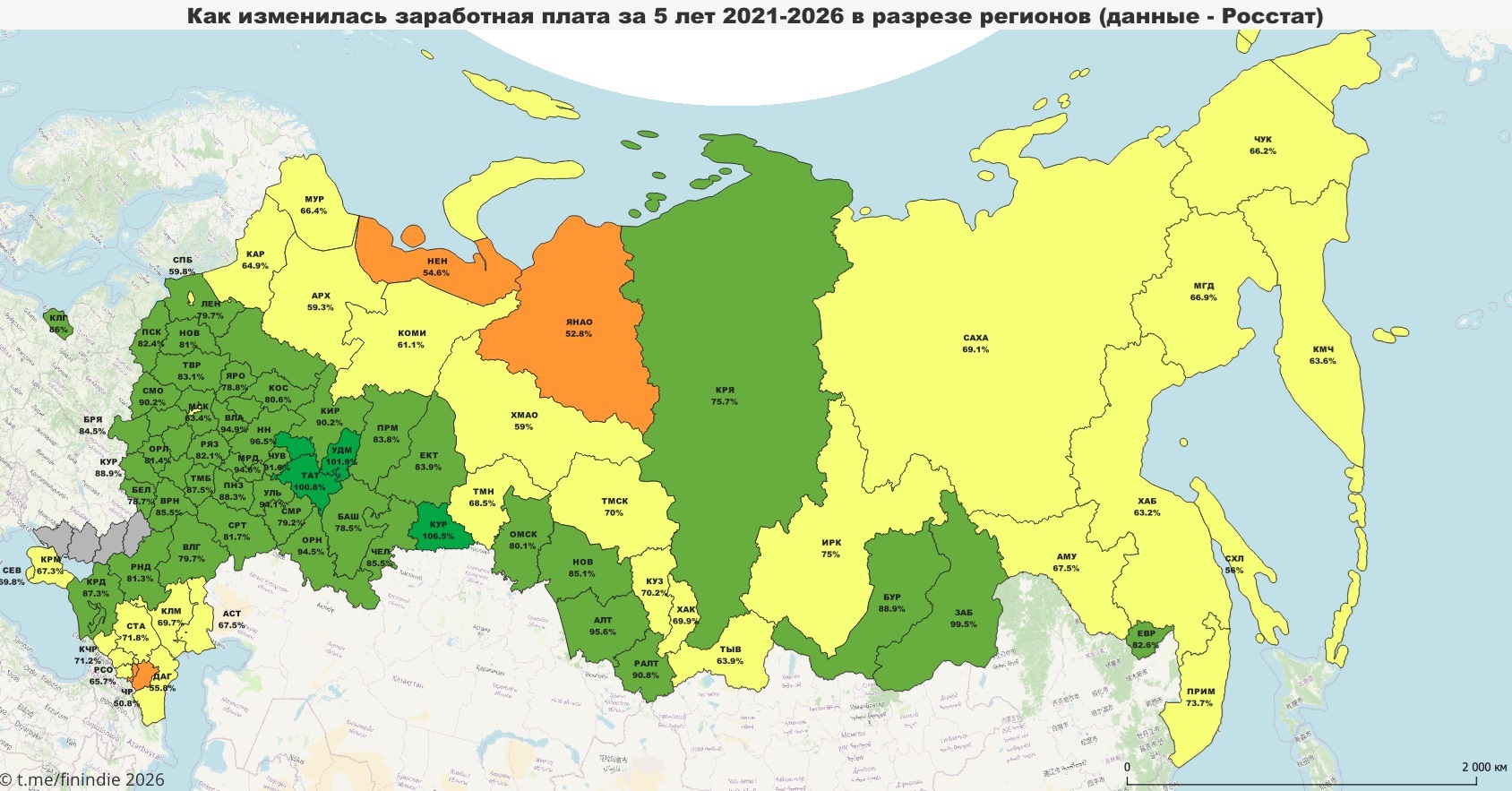

В моем случае это функция от среднего дохода (65% от среднего). Средний доход брал в Росстате. Кстати, вот вам наспех сделанные карты по динамике дохода по регионам РФ за 1 год:

Красный - рост на 0-7%.

Оранжевый - рост на 7-10%.

Желтый - рост на 10-13%.

Св.-зеленый - рост на 13-16%.

Зелёный - рост на 16-20%.

Серый - нет данных.

и за 5 лет:

Красный - рост на 0-40% (красных регионов нет).

Оранжевый - рост на 40-55%.

Желтый - рост на 55-75%.

Св.-зеленый - рост на 75-100%.

Зелёный - рост свыше 100%.

Серый - нет данных.

Сильно за качество не гнобите, делалось не ради красоты, а ради информативности и визуализации данных Росстат. Ну а как ещё татары узнают, что они стали в 2 раза богаче, и это темпы роста сильнее, чем у большинства россиян!

Вернемся к расчету индекса доступности жилья. В расчете смоделирована ситуация, в которой молодая семья получает 2 медианных дохода по своему региону.

Доступность вторички

Наша модельная молодая семья откладывает часть дохода (1/4) на первоначальный взнос, а потом берет вторичку в ипотеку по рыночной ставке на 15 лет (30% взнос). Рыночная ставка взята как 20% годовых, и она упала с 25% годовых - то есть, мы ожидаем повышение доступности жилья в целом по стране в сравнении с 2025, т.к. используется кредитное плечо с меньшей нагрузкой.

Доступность новостроек

Здесь также молодая семья копит на первоначальный взнос (30% от стоимости квартиры), а потом берет ипотеку по льготной ставке. Так как льготные ставки это не всегда заявленные 6%, то для расчета взята ставка 7%, а также учтена арктическая и ДВ ипотека для ряда городов.

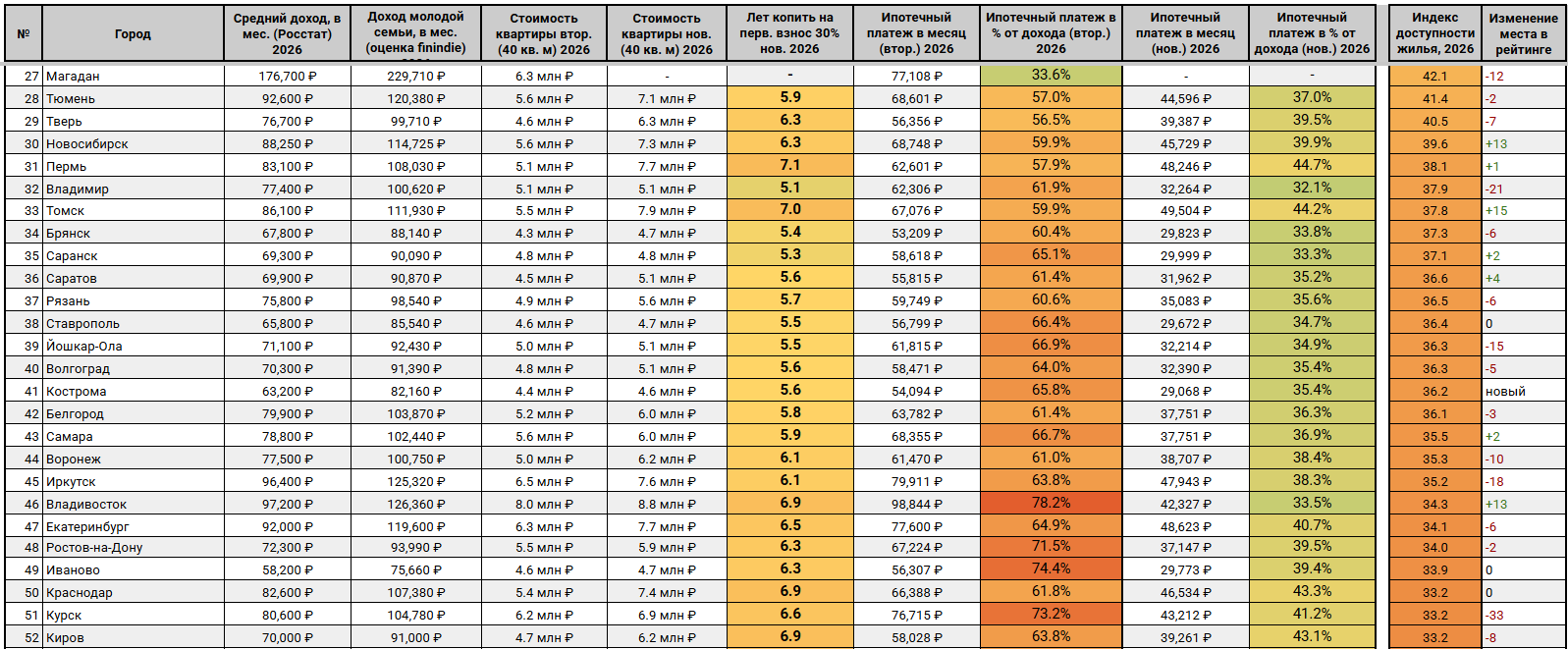

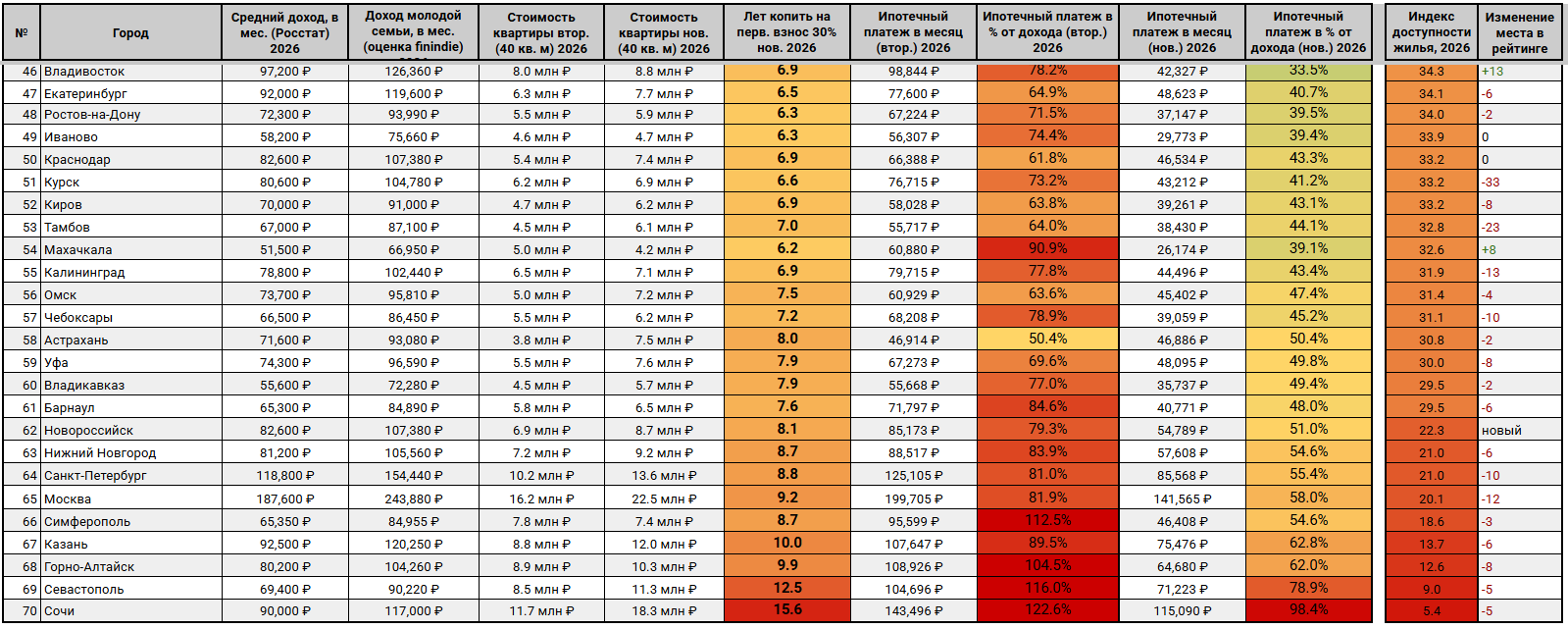

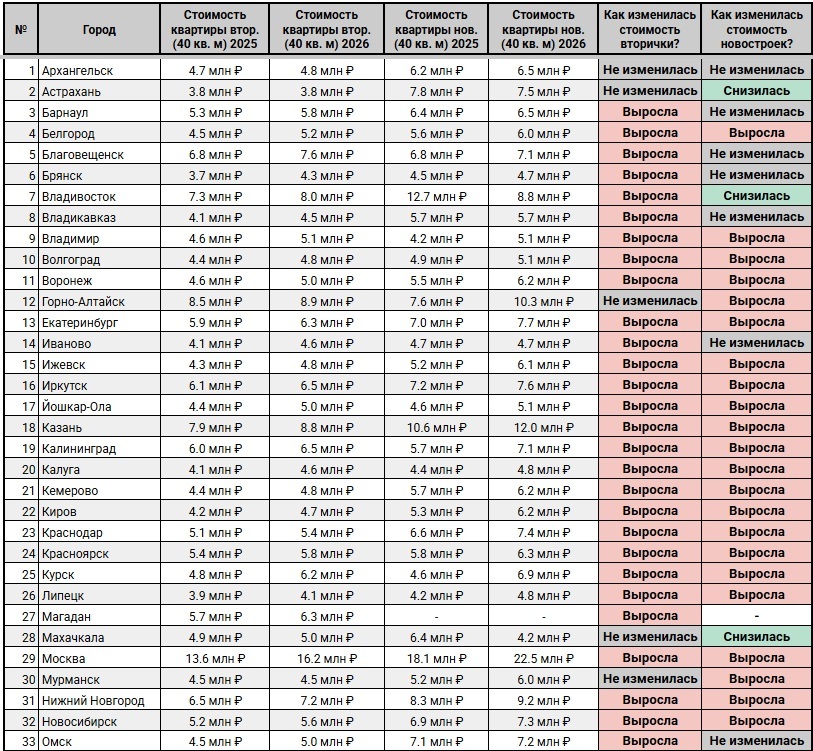

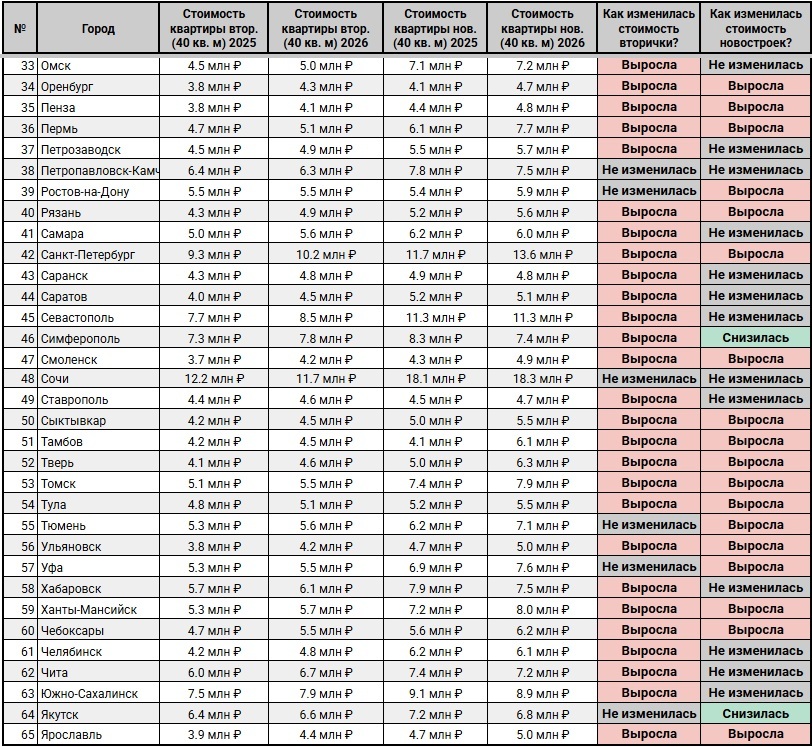

Результат - в таблице в самом начале поста.

Выводы

Знаете, что меня больше всего смущает? Что медиана по индексу - почти не изменилась! Было 36,7 баллов, стало 36,9 баллов. Средняя выросла с 38 до 41. То есть, снижение рыночной ставки на вторичку с 25% до 20% - не привело к тому, что жильё стало более доступным.

Вот с чем это связано:

Изменение цены на +/-5% = "Не изменилась".

У 54 из 65 городов РФ выросла цена на вторичку, на которую распространяется рыночная ипотека, ставки по которой постепенно снижаются, и на горизонте 1-2 лет могут прийти в адекватные 12-14% годовых. То есть, повышение доступности ипотеки... Просто приводит к повышении стоимости квадратного метра! А медиана по индексу доступности остается на одном месте. В Москве и Петербурге так вообще - жилье стало менее доступным в сравнении с прошлым годом. Индекс в обоих городах снизился с 30 баллов до 20 баллов при неизменности методологии расчета.

С годами методология шлифуется, через пару лет F-индекс станет основным независимым источником оценки доступности жилья по регионам. За этими выкладками (хоть они пока и не идеально сформированы и оформлены) стоит огромная работа. Никаких вознаграждений ни от кого за это не прошу, но буду очень признателен, если поддержите подпиской на мой скромный блог в Телеграме: https://t.me/Finindie - там я продам пару реклам в месяц, тем самым окуплю свои труды. Заявляю это честно и открыто.

Большая просьба в случае если вам не нравится подход, и вы наверняка знаете, как лучше - не негативить, а в конструктивной форме донести свои доводы, они будут приняты и учтены. Спасибо вам за обратную связь и рекомендации по улучшению методики расчета.

Продолжаю вести наблюдение.