Доллары бывают разные

Все банковские банкротства можно быстро скрыть, кроме тех, которые касаются иностранной валюты. Власти хорошо подготовлены к тому, чтобы справляться с банкротствами банков в национальной валюте, когда даже банкротство GSIB может быть решено и забыто за неделю. Но иностранную валюту власти печатать не могут, а незастрахованных долларовых вкладов несколько триллионов за границей. Потеря доверия к региональным банкам США повысила осведомленность о банковском кредитном риске и привела к переходу от более мелких банков к более безопасным инвестициям. Это сценарий, который также может разыграться, когда долларовые вкладчики в иностранных банках поймут, что только американские банки пользуются полной поддержкой долларового принтера. В этом посте рассматривается недавний полет в безопасное место, описывается глобальная долларовая банковская система и предполагается, что она является уязвимой точкой.

Банкротство нескольких региональных банков, похоже, подорвало доверие некоторых вкладчиков к небольшим банкам. Хотя власти защитили все депозиты в обанкротившихся банках, данные показывают значительный отток средств из мелких банков и приток средств в крупные банки и фонды денежного рынка. Обратите внимание, что First Republic и Silicon Valley Bank относятся к категории крупных банков. Это говорит о том, что некоторые вкладчики не чувствовали себя в безопасности в своем маленьком банке, несмотря на решительные действия властей. Эти вкладчики, возможно, чувствовали себя в большей безопасности в фонде денежного рынка или в GSIB. Это не кризис , но он показывает, насколько хрупким может быть доверие к банкам.

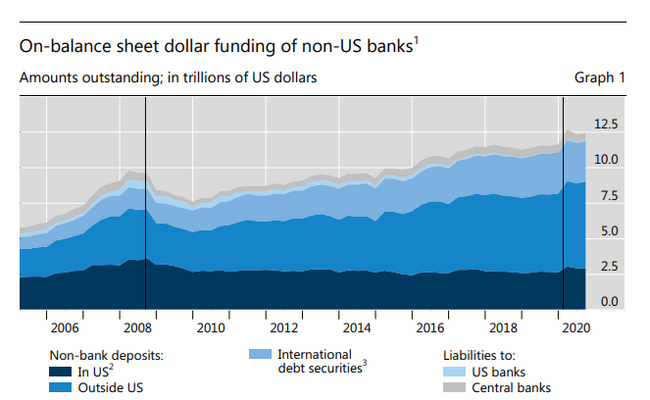

Долларовые депозиты в банках США де-факто теперь полностью защищены правительством США, но эта защита не распространяется на триллионы долларовых депозитов в иностранных банках . Доллар уникален тем, что существует разветвленная сеть иностранных банков , предлагающих долларовые банковские услуги по всему миру. Эти банки принимают долларовые депозиты и выдают долларовые кредиты, но находятся вне поля зрения и защиты регулирующих органов США. Они контролируются регулирующими органами своей страны, которые обычно не предлагают и не могут страховать долларовые депозиты. Обратите внимание, что даже филиалы иностранных банков в США, как правило, не застрахованы FDIC.

Иностранные банки могут покрывать изъятие долларовых депозитов своими ликвидными долларовыми активами или за счет поддержки официального сектора. В совокупности иностранные банки держат 1,3 трлн долларов наличными в ФРС. Если этого недостаточно, они также могут брать кредиты в своем центральном банке или ФРС. Некоторые зарубежные страны держат огромные суммы долларовых резервов для поддержки долларовых потребностей своих банков. Другие страны полагаются на экстренные заимствования у ФРС, которая стала глобальным долларовым кредитором последней инстанции благодаря своим линиям валютных свопов и механизму репо FIMA .

Средства ФРС — мощная линия жизни, но они не безграничны . FIMA Repo Facility имеет тривиальный лимит в 60 миллиардов долларов. Своп-линии Fed FX являются «неограниченными» для ближайших союзников США и ограничены 30 или 60 миллиардами долларов для некоторых других. В прошлом свопы активно использовались, и они успешно справлялись с давлением доллара. Но они, в конечном счете, подвержены политическим проблемам и на самом деле не безграничны.

Признаков бегства доллара мало , но это возможно в мире, где растет осведомленность о банковских кредитных рисках. Конфиденциальное использование средств репо FIMA предполагает некоторую потребность в долларах со стороны центрального банка. Крах Credit Suisse, похоже, подрывает доверие к европейским банкам, особенно к Deutsche Bank . Большинство европейских стран имеют небольшое количество валютных резервов и полностью зависят от ФРС.

Хотя подробные данные о депозитах не являются общедоступными, сводные данные показывают, что европейские банки имеют $3 трлн долларовых обязательств, зарегистрированных в Европе, и примерно столько же за пределами Европы. Оффшорные долларовые вкладчики, как правило, представляют собой институциональные и корпоративные счета, которые могут проявлять высокую степень неприятия риска. Банкротство регионального банка США показало некоторым вкладчикам, что небольшие банки могут быть небезопасными. Обеспокоенность крупными иностранными банками может легко привести к осознанию того, что доллары могут быть в безопасности только внутри США. Это будет кризис, который будет нелегко скрыть.

Заглядывайте на мой канал: https://t.me/VIP_Club_Invest