Продолжение поста «Т-Банк, кэшбэк и программа лояльности наоборот»3

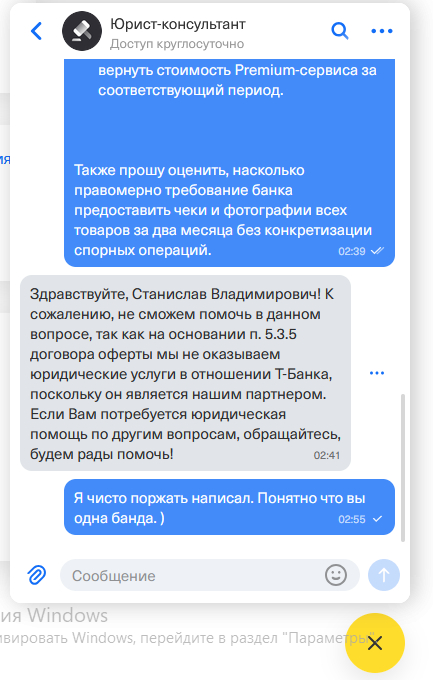

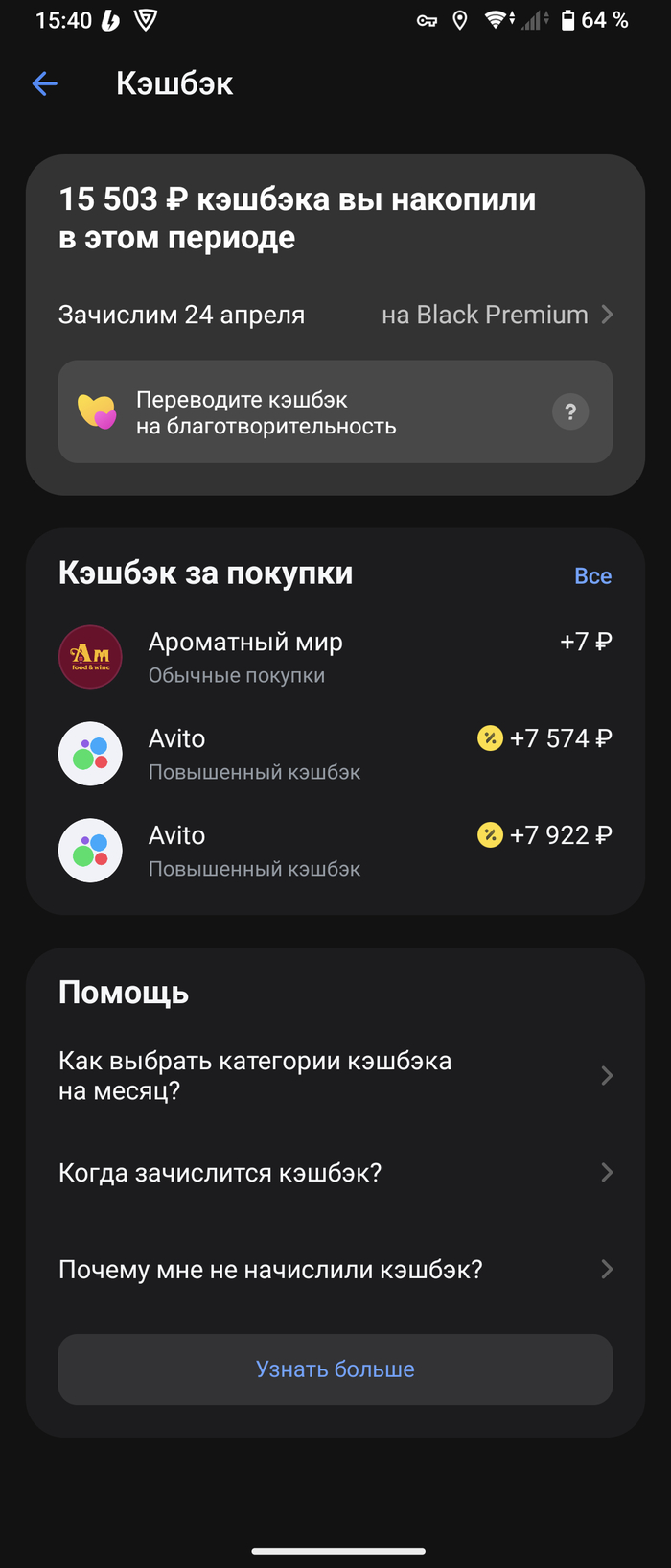

Как я уже писал ранее, Т-Банк кинул меня на солидный кэшбэк за покупки на @Avito и отказался возвращать деньги за Premium-подписку. Хотя я не только не получил услугу, которую мне обещали при покупке Premium, но еще и получил сомнительные обвинения непонятно в чем.

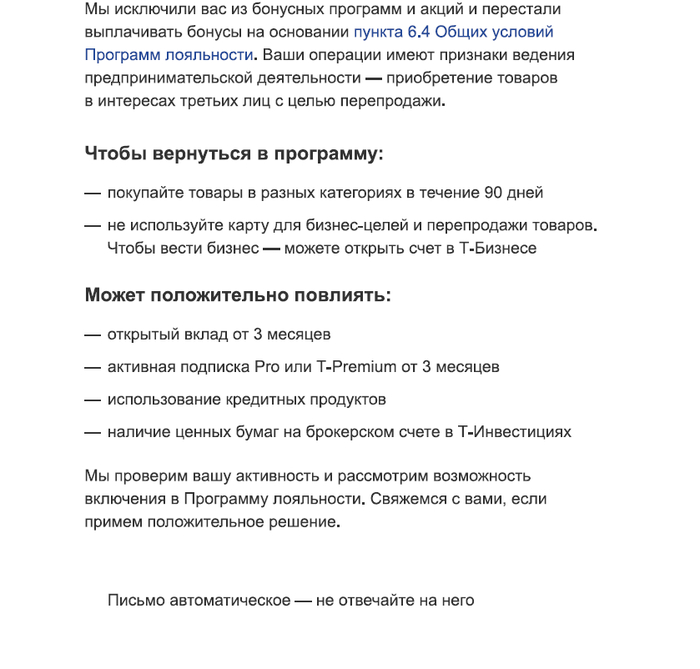

В чем именно — сказать не могут. Но, как уверяет банк, они провели несколько проверок и вынесли несколько убедительных вердиктов, что сказанное ими верно с их слов и мне следует им верить.

И тут у меня возник вопрос к представителям @Avito,

Мои покупки честные: возвратов, отмен, проблем с товарами не было. Товары были оплачены, отправлены и получены. То есть Avito получил оборот, ликвидность и комиссии — за сделки, к которым меня подтолкнул Т-Банк своими обещаниями партнерского кэшбэка.

Так вот вопрос: по таким случаям @Avito, всё равно продолжает выплачивать комиссионные Т-Банку в рамках партнерства?

Может быть, Авито стоит запросить статистику: какая часть денег, оплаченных за привлечение клиентов и реальные сделки, действительно дошла до потребителей в виде обещанного кэшбэка, а какая осела где-то по дороге — например, в очень творчески устроенных банковских программах лояльности?

Потому что со стороны картина выглядит интересно: партнерская механика сработала, сделки прошли, площадка получила оборот, банк получил эффект от привлечения, а клиенту в конце сообщили, что он подозрительный и кэшбэка не заслужил.