Страховая система США1

Недавно оставил комментарий, что в США достаточно дорогие мед. страховки, и как это принято на Пикабу, получил ушат дегтя...

Давайте разберемся, что это такое - мед. страховка в США, и почему все кричат, что в США дорогая медицина.... Но кто-то говорит, что все враки и антиАмериканщина.

В данном посте затрагиваю только Health insurance - медицинские страховки которые покрывают полноценное леченные, обследование, госпитализацию. Прошу не путать со страховками "судного дня" по которым можно обращаться в клинику только если у вас "оторвало руку"...

Для начала словарик:

Premium - ежемесячный взнос за страховку.

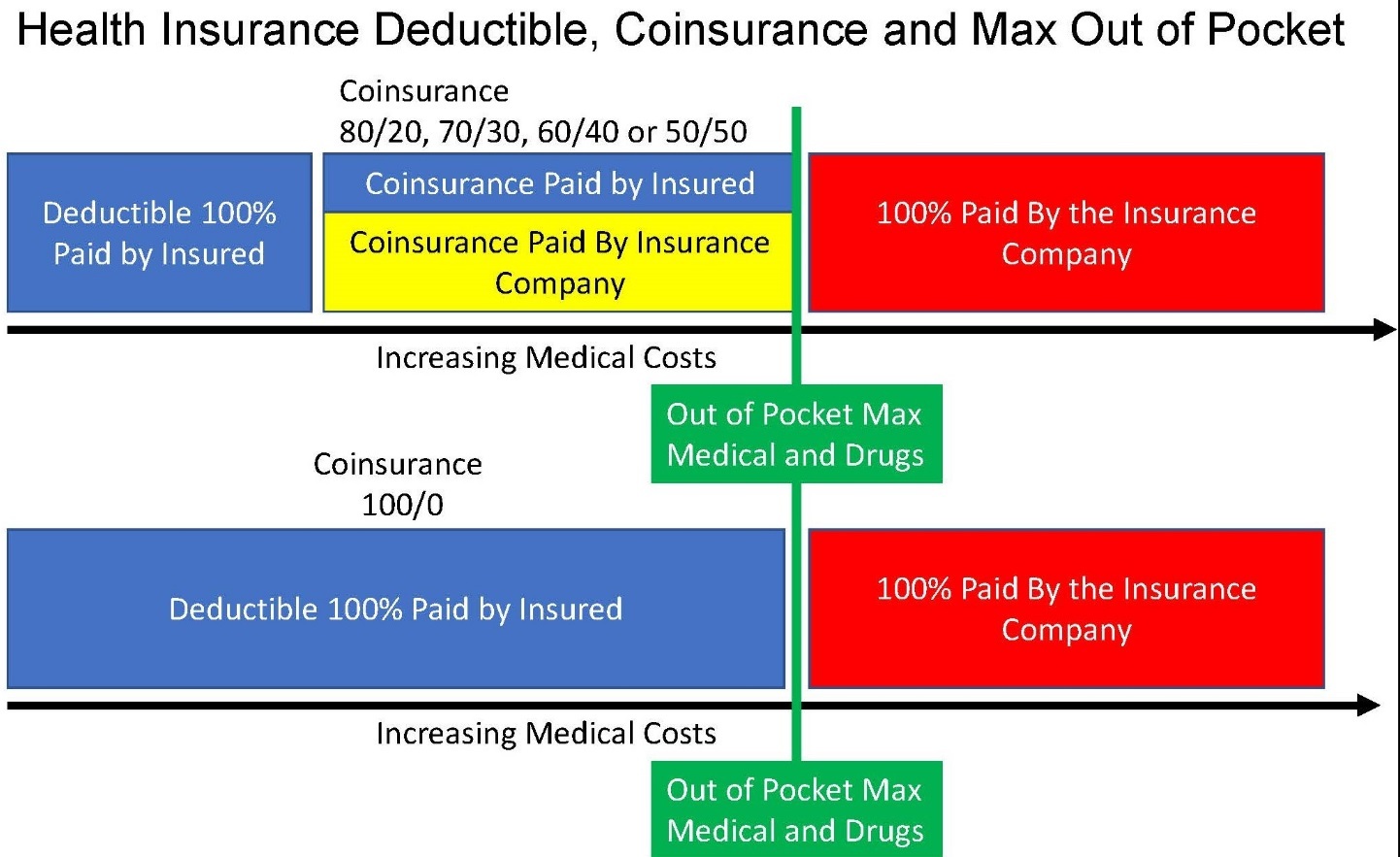

Deductible (франшиза) - вы платите за услуги, пока не наберете критическую сумму (обычно 2-15к за год), после чего в игру вступает страховая. Чем больше франшиза, тем меньше ежемесячная премия.

Copays (доплата) - фиксированная оплата за услуги. Как пример в страховке может быть указано, что каждое посещение семейного врача будет стоить вам 25$ но количество таких посещений ограничено. *Опять влияет на цену ежемесячной премии.

Co-inshurance вы платите % от счета за услуги, как пример оплата посещения любого врача 50%.

Out-of-pocket - максимальная сумма которую вы платите из кармана в течении года после всех выплат Deductible и Copays\co-inshurance. и страховая начинает оплачивать 100% всех счетов.

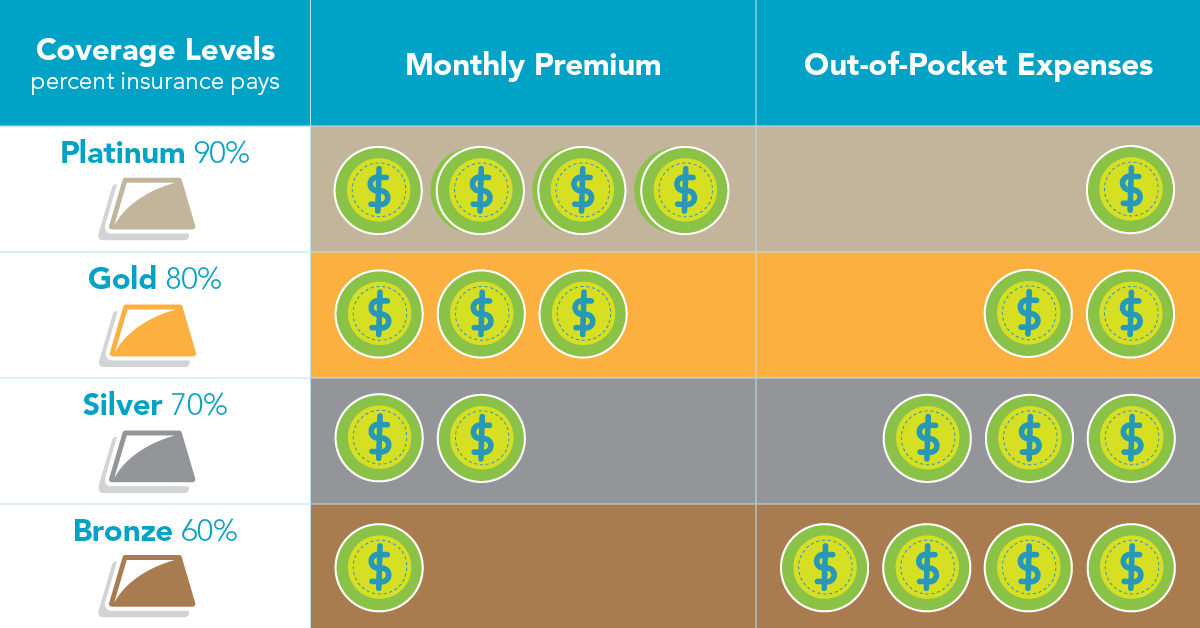

Страховки делятся на несколько типов (как в РФ - это lvl франшизы)

Platinum: покрытие 90% расходов за мед услуги, 10% вы платите из кармана $$$$.

Gold: покрытие 80% расходов за мед услуги, 20% вы платите из кармана $$$.

Silver: покрытие 70% расходов за мед услуги, 30% вы платите из кармана $$.

Bronze: покрытие 60% расходов за мед услуги, 40% вы платите из кармана $$.

Catastrophic: очень специфичный тариф - вы платите из кармана сразу, но по достижению критической суммы страховая впрягается, но есть еще поблажки, что в год 3-4 визита к врачу без оплаты, профилактические осмотры, также без оплаты.

Тариф доступен только до 30 лет*. Франшиза в районе 8-16к в год. необходимо собирать каждую бумажку и хранить как доказательство затрат для страховой. *Кстати эти затраты можно вычесть из налогов в конце года (но это уже другая история).

*Под всем этим есть большое но, страховая компания - это бизнес, и если они будут за все и всем платить, то где тут бизнес? Самый близкий аналог - Каска\Осаго, а у кого есть ДМС от работы, наверняка встречали такие штуки как согласование, что некоторые процедуры просто не согласуют, в США такая штука также не редкость.

**В РФ также часто встречается, что по ДМС вы проходите необходимые обследования и анализы (за пару дней) и уже основываясь на этом вам по ОМС делают дорогостоящую операцию или процедуру. В США такого нет, если страховая не платит, будешь платить ты. *около 60% персональных банкротств в США это счет за мед услуги.

Виды пакетов страхования.

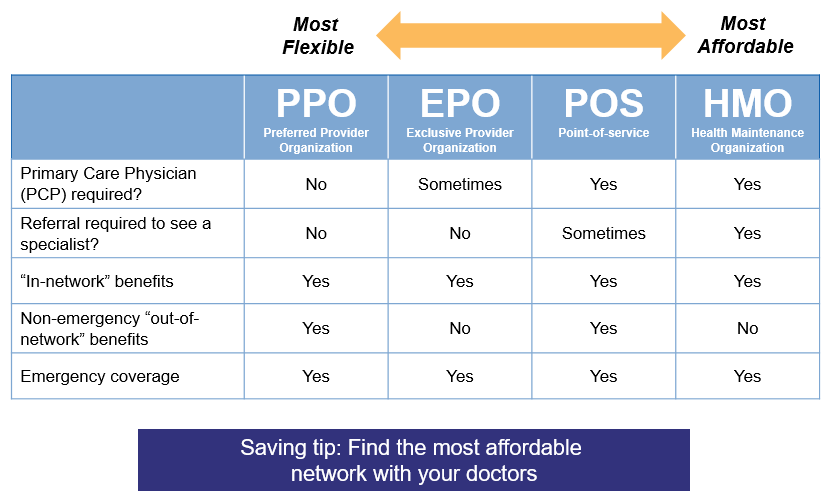

Медицинские организации (HMO) - предоставляет все медицинские услуги через сеть поставщиков медицинских услуг и учреждений. Если вы не в "сети" то будете платить все самостоятельно 100%. Но если вы в "сети" то все равно платите: Франшизу и Copays.

Требуется направление от координатора перед посещением специалистов.

Без бумаг, страховая платит сразу.

Предпочтительные организации-поставщики (PPO) - больше выбор клиник, чем HMO, но есть ограничения. Цена страховки выше чем HMO, больше сумма франшизы (сумм после которой страховая начинает платить).

Франшиза - вы будете платить больше если посещаете доктора не в "сети".

Как пример "своему доктору" вы заплатите 50$, если не в "сети" то уже 100$+. За часть услуг вы будете платить % (~10-50%), а не фиксированную стоимость.

Документы и оплата: Если вы обратились к доктору в "сети" то необходимо будет подготовить пакет доков для страховой. Если не в "сети" необходимо подготовить пакет доков и оплатить все самостоятельно, создать кейс и только потом страховая возмещает (слышал много кейсов, что покрывают все и несколько, что покрыли только часть). Что-то утверждать не берусь.

Вам не нужно получать направление от координатора, чтобы обратиться к специалисту.

Эксклюзивные организации-поставщики (EPO) - Еще более свободный выбор лечащих организаций. Вы можете обратиться к любому доктору без направления. Больше выбор клиник, чем у HMO, но если вы обратились в клинику не из "сети" то платите самостоятельно 100%, страховая не будет возмещать такие затраты. Дешевле чем PPO. Без бюрократии, буквально пара бумажек как подтверждение оказанных услуг.

Планы точек обслуживания (POS) - Микс PPO и HMO. Больше свободы выбора клиник чем HMO, но необходимо согласование координатора. Вы можете посетить врачей не из сети, но будете платить больше доплат, по сравнению с обслуживание в сети. Если обслуживаться не в сети, вы оплачиваете все счета. Страховка возместит затраты частично основываясь на условиях договора.

*Можно найти 1000 и одну причину чтобы они вам заплатили меньше (каска в РФ как лучший пример). Все выше указанное описание пакетов страхования, максимально сокращено, если учитывать все * в каждом типе пакета, то выйдет около 30+ листов А4 мелким шрифтом. Также по поводу уровня клиник - как пример, в РФ недорогой ДМС может покрывать только клиники РядомДоктор, но если заплатить больше, то и МСКлиник и Клиники при Институтах. Оборудование разное, спецы разные, сервис и т.д..

Ок. Уровень франшизы - разобрали, Типы страховок - разобрали.

Следующее - когда покупать в страховку?

Начиная с Декабря 15 и по Январь 15 следующего года (примерно), есть окно в течении которого вы можете купить себе страховку. Если этого не сделать, то чтобы купить ее, вам необходимо предоставить уважительную причину, почему вы это не сделали в срок, как пример, смена состава семьи, новоиспеченный мигрант, и т.д. Можно купить страховку "без посредников" в виде государства и тогда это будет стоить вам примерно +10-25%

В итоге сколько я заплачу если что-то случиться, но у меня есть страховка?

1) Согласно вашему пакету некоторые (очень лимитированное количество) услуги будут бесплатны.

2) За все остальное платить 100% - Визит к врачу, лекарства, исследования.

3) После того как вы выплатили весь Co-pay (уровень Deductible), начинается совместная оплата (Co-Insurance).

4) Когда вы уже хорошенько потратились, Out-of-pocket лимит достигнут вы перестаете платить за любые услуги.

В итоге, Сколько в итоге стоит страховка???

Давайте рассмотрим примеры на основе федерального сайта страхования www.healthcare.gov

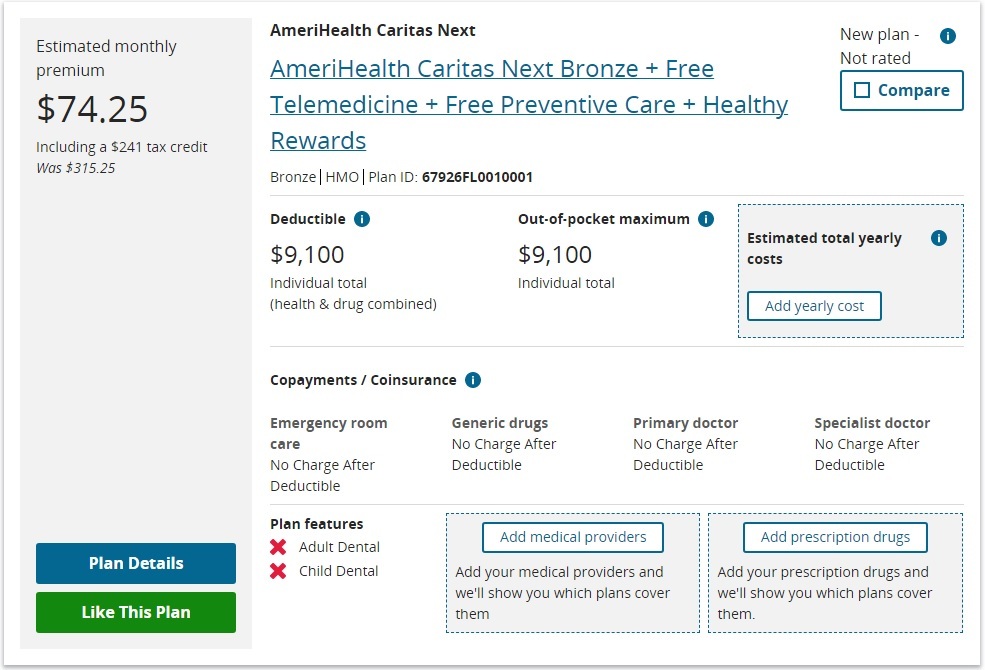

Пример: Мужчина 33 года, без вредных привычек, с достатком 40к в год (хз как в США на это прожить, но пусть будет).

Резюме: хороших "экземпляр" без потенциальных проблем, уровень дохода ниже среднего класса -> можно будет использовать налоговый вычет ~241$ в месяц

План - дешмань (максимально доступные клиники).

Самый дешманский план 74$ (с уже включенным налоговым вычетом 241$, изначальный ценник 315$). *вычет считают в конце года, а так прошу оплатить премию ежемесячно.

**Можно влезть в налоговый кредит, но это уже другая история.

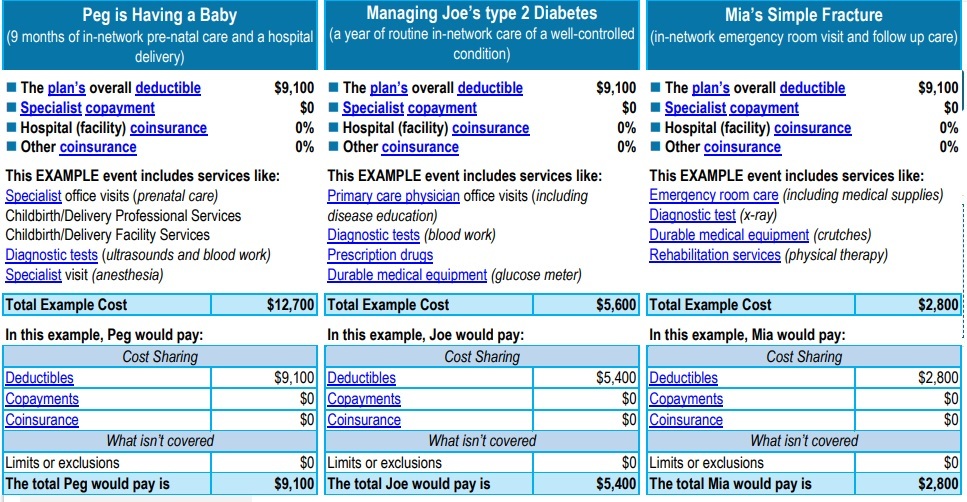

Что входит?

Вы платите за все (абсолютно за все), до те пор пока не потратите 9100$ за год в "сети". Вы сильно ограничены списком клиник из сети (думаю многие смотрят отзывы клиник перед тем как посетить врача, если что-то случилось и стараются не посещать 1-2* заведения).

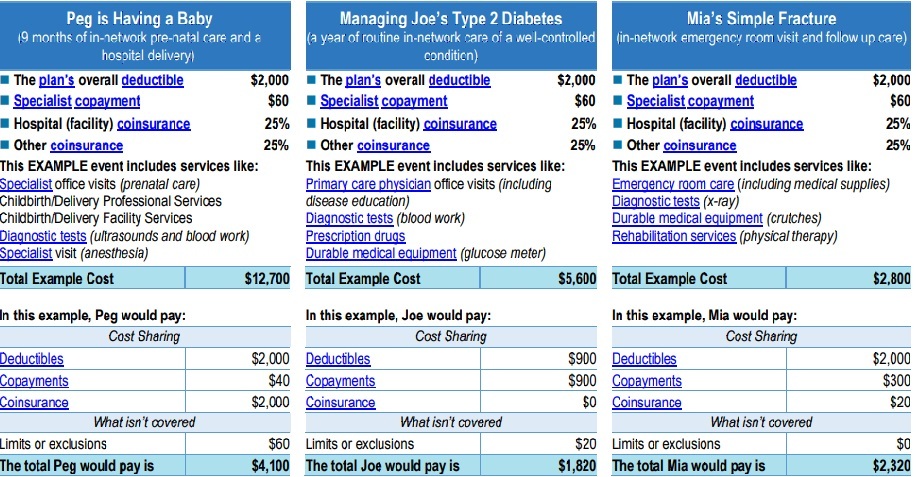

Примеры расчетов по кейсам:

Вкратце - роды 9,1к$, Диабет - 5,4к$, Перелом - 2,8к$

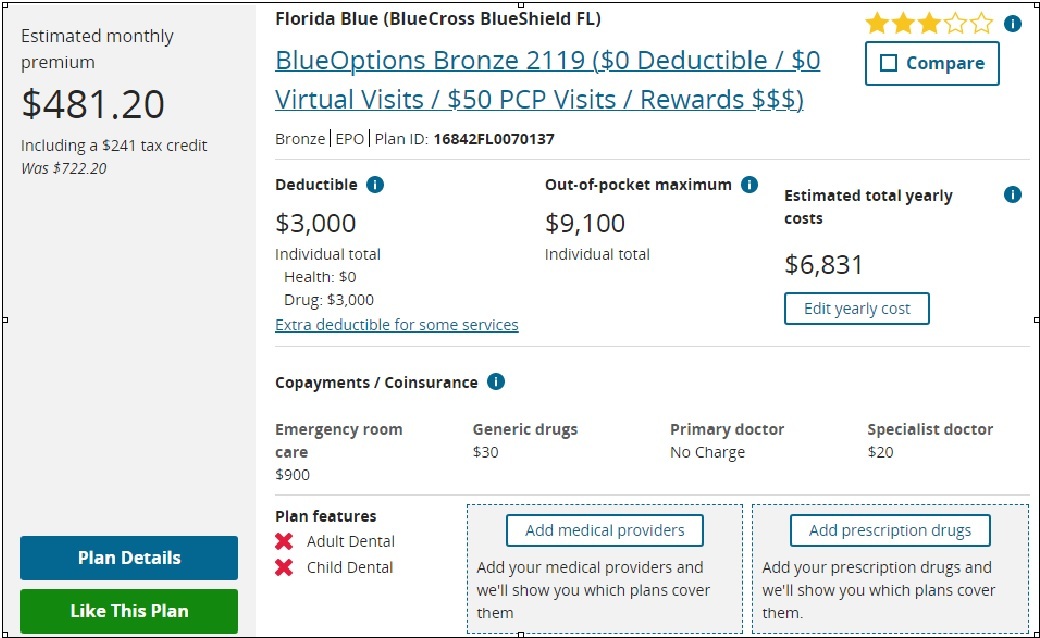

План - дешмань, но в сети лухарных клиник (с высоким рейтингом и палатами как в кино).

Тут вы платите 481$ в месяц с учетом потенциального налогового вычета (изначальный ценник 722$).

Из плюшек - покрытие не в сети, но с большой "комиссией". 1й кейс (болячка) и посещение доктора-спеца в сети 20$, второй кейс - 40$, Посещение доктора не в сети - 50% после уплаты франшизы.

1) Франшиза 3к$ - т.е. вы платите за все, в 100% размере до достижения этой суммы. Далее подключается страховая и начинается Copays и Co-inshurance в размере 50% за все услуги.

2) После достижения трат в размере 9,100$ за год, страховая начинает покрывать 100%.

3) Неотложка - 900$

4) Таблетосы - 30$ за обычные и 200$ за особые, врачи включены в план, спецы по 20$

Примеры расчетов по кейсам:

Вкратце - роды 4к$, Диабет - 4.2к$, Перелом - 1.5к$

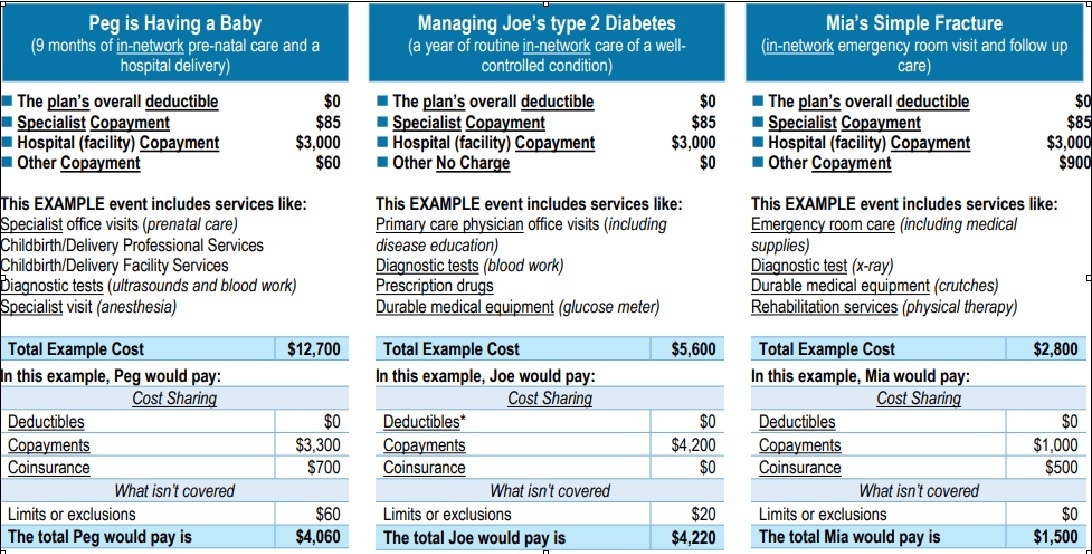

План - дешмань +, голд - лучше условия, чем просто дешмань (доступные клиники).

Тут вы уже платите 187$ в месяц с учетом потенциального налогового вычета (изначальный ценник 428$).

1) Франшиза 2к$ - т.е. вы платите за все, в 100% размере до достижения этой суммы. Далее подключается страховая и начинается Copays и Co-inshurance в размере 25% за все услуги.

2) После достижения трат в размере 8700$ за год, страховая начинает покрывать 100%.

3) Неотложка - вы оплачиваете 25% после того как было потрачено 2к$

4) Таблетосы - 15$ за обычные и 250$ за особые, врачи по 30$, спецы по 60$

Примеры расчетов по кейсам:

Вкратце - роды 4.1к$, Диабет - 1.8к$, Перелом - 2.3к$

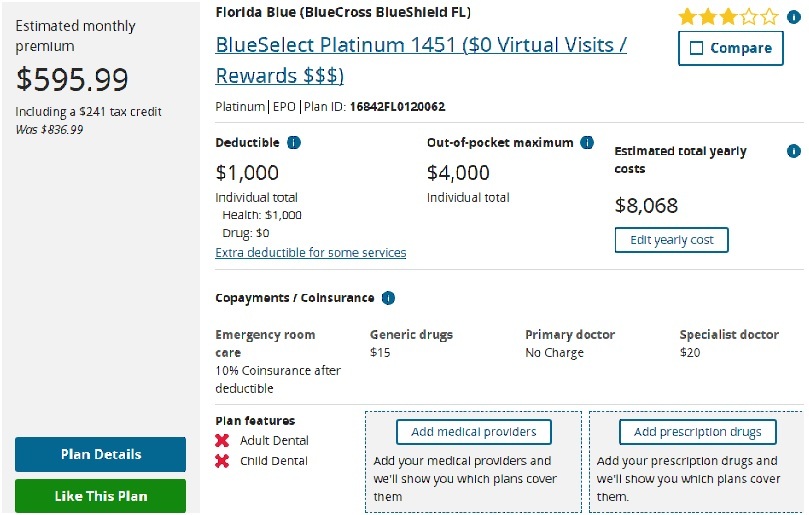

Ок, гулять так гулять, что там на платине (доступные клиники)?

... хз как себе такое позволить с доходом в 40к в год....

Тут вы уже платите 595$ в месяц с учетом потенциального налогового вычета (изначальный ценник 836$).

Из плюшек - покрытие не в сети, но с большой "комиссией". 1й кейс (болячка) и посещение доктора-спеца в сети 20$, второй кейс - 40$, Посещение доктора не в сети - 50% после уплаты франшизы.

1) Франшиза 1к$ - т.е. вы платите за все, в 100% размере до достижения этой суммы. Далее подключается страховая и начинается Copays и Co-inshurance в размере примерно 10% за все услуги.

2) После достижения трат в размере 4000$ за год, страховая начинает покрывать 100%.

3) Неотложка - вы оплачиваете 10% после того как было потрачено 1к$

4) Таблетосы - 15$ за обычные и 250$ за особые, врачи включены в план, спецы по 20$

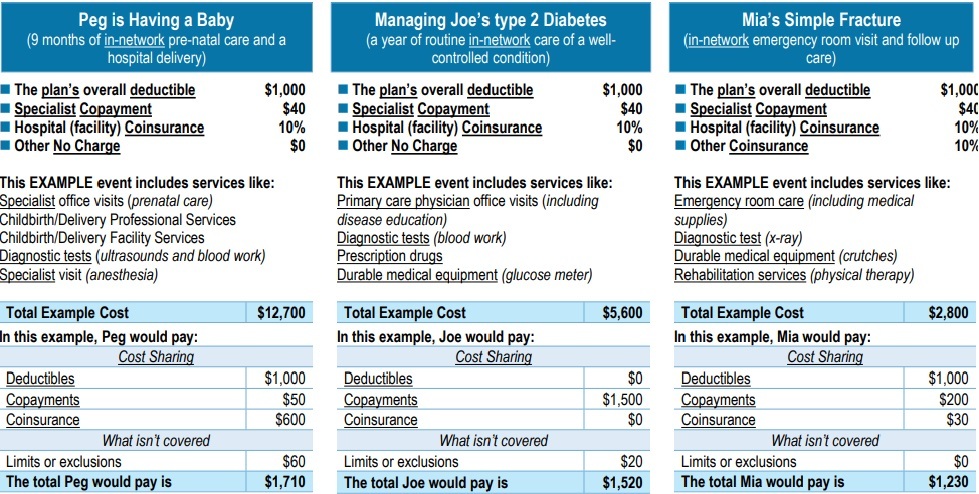

Примеры расчетов по кейсам:

Вкратце - роды 1,7к$, Диабет - 1,5к$, Перелом - 1,2к$

З.Ы. не зря говорят, что в США самый бедный класс - средний класс. Доход выше минимума и приходиться платить за все в 100% размере, но недостаточен чтобы платить за все ежемесячные обязательные платежи.

З.З.Ы. не болейте, следите за собой. Профилактика всегда дешевле лечения.

Лечить себя - особенно за рубежом, очень дорого и зачастую не так хорошо, как показывают это в кино.

Первый пост, первый текст.

Пикабушники Северной Америки

2.6K поста14.4K подписчика

Правила сообщества

Ты будешь забанен если:

You will be banned if:

• Нарушил правил сайта Пикабу

• Целенаправленно издевался над подписчиками сообщества. Если пользователь Пикабу троллит, издеваясь над тематикой Нашего сообщества, тем самым ухудшая атмосферу и вызывая негатив подписчиков. Пример: в сообщество про лошадей приходит пользователь с комментариями "М-м-м, какая вкусная конина, я бы съел";

• Добавил нетематические посты в сообщество;

• Добавил спам.