Ответ на пост «ОСАГО»7

Дезу вкидываете.

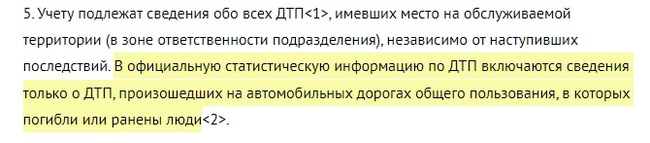

Цифры в источниках скачут, я видел от 117 тыс. ДТП до 126 тыс. ДТП за 2023 год. Но есть нюанс, насколько я понимаю, указанные цифры учитывают только ДТП, в которых пострадали люди. Такой учет ведется согласно "Приказ МВД России от 12.08.2022 N 598 "Об организации учета, сбора и анализа сведений о дорожно-транспортных происшествиях и признании утратившим силу нормативного правового акта МВД России" (ссылка), выдержка:

Удобно

В действительности, статистика по страховым случаям по ОСАГО за 9 месяцев 2023 года по страховым случаям такая (за весь год еще не опубликовано) ссылка:

Он рассказал, что количество заявленных убытков за 9 месяцев 2023 г. снизилось на 9%, с 1,64 до 1,48 млн штук, количество урегулированных убытков снизилось на 13%, с 1,58 млн до 1,37 млн штук. Общая сумма выплат за три квартала 2023 г. по сравнению с аналогичным прошлогодним периодом увеличилась на 1% и составила 119 млрд р.

1,48 млн штук за 9 месяцев, в декабре убытков сильно больше среднего месяца, но я не буду корректировать среднюю, немного снижу фактические данные, но пусть будет так.

1,488 / 11 месяцев * 12 месяцев = 1,623 млн страховых случаев по ОСАГО за 2023 год

2. Статистики за полный 2023 нет еще, но в прошлом году было оформлено 34 млн. полисов ОСАГО по данным ЦБ РФ (ссылка).

Мне лень было искать статистику по количеству ТС в России, да и это неправильно, но заключенных договоров ОСАГО в 2022 году было 35,8 млн штук, данные ЦБ (ссылка). И мне лень как-то сильно думать и считать, какой был прирост в 2023 году, данных еще нет, пусть будет 38 млн. штук, прирост +2,2 млн., это очень оптимистичный прогноз. Из меня бы отличный министр получился.

4. Средняя стоимость полиса в 2023 году составляет примерно 8.000 руб. (ссылка).

Озвучивали, что сборы по ОСАГО за 2023 год могут превысить 300 млрд. рублей (ссылка). Добавляем декабрь, 290 / 11 месяцев = 26,4 млрд в месяц сборов по ОСАГО. Декабрь- высокий сезон в страховании 26,4 * 1,3 (декабрь на 30% больше по сборам, чем средний месяц) = 35 млрд.

Итого за 2023 год получаем 290 + 35 = 325 млрд рублей сборов по ОСАГО.

325.000.000 руб. сборов по ОСАГО / 1.623.000 заявленных убытков по ОСАГО = 200.246 руб. - средняя выплата по каждому убытку.

Но есть пара маленьких нюансов:

Расходы на ведение дела (РВД- это совокупность затрат организации, которые формируют себестоимость товаров/услуг) = 23 %. Столько по закону с каждого полиса ОСАГО страховая компания оставляет себе. В эту сумму входят расходы на обслуживание продаж (комиссия агентам не более 10%, 3% в резервы уходят, могу ошибаться немного, еще 10% остается на все прочие затраты- зарплата сотрудников, аренда помещений, налоги, реклама и т.д.).

Тоже лень искать цифру, но примерно 40-60% продаж ОСАГО происходит через посредников (агентов). Устоявшаяся практика, что агенту, в нарушение закона об ОСАГО, страховая компания платит не максимальные 10%, а 20-35% (реже 40%) зависи от объемов продаж, убыточности портфеля, умения вести переговоры агентом и т.д.

То есть, от собранной премии на убытки остается:

325.000.000.000 - 23 % РВД - (325.000.000 * 40 % мин. доля посредников в продажах * 20% взял среднюю комиссию агентам 30% из них 10% уже заложены в РВД, поэтому в расчетах 20%, не заморачивайтесь )))= 224 млрд

224.000.000 руб. / 1.623.000 заявленных убытков по ОСАГО = 137.000 на каждый страховой случай.

Расчет кривой получился, по факту средняя выплата составляет около 85.000-100.000 рублей (ссылка). Но я специально везде округлял не в пользу страховой компании, я увеличивал продажи, снижал долю посредников (взял 40%, хотя она выше), занизил комиссию агента (брал 20%- это нижняя планка, максимум 40% от стоимости полиса). Но уже не те громкие 2 млн рублей на кажды убыток из первоначального поста.

Вы не страхуете два объекта 6 раз. 3-4-5-10 водителей- не имеет значения для расчета. В расчет идет только максимальный коэффициент по водителю. То есть, если у вас в страховке: вы, ваша супруга и сын, при этом самый высокий (дорогой) коэффициент у сына, то расчет будет по коэффициентам сына, а вы с супругой будете бесплатно входить в этот тариф. И вы можете бесплатно добавить неограниченное количество конкретных водителей без доплаты (список поименный, не путать со страхвкой без ограничений). То есть, 3 водителя, один полис ОСАГО, одна машина. Получаете связку, в вашей терминологии, одна страховка на одно ТС.

Почему в Росссии страхуют связку водители + ТС?! Потому что в мировой практике есть разные варианты: 1. Страхование отдельно водителей 2. Страхование только авто 3. Наш вариант, срахование связки водитель + ТС. Наш вариант дает более точные данные для расчета рисков.

Почему этот вариант стал нашим? Потому что так решили, когда в 2004 году ввели обязательное страхование ответстсвенности владельцев ТС. Решили, что он оптимальный. В итоге тарифы все равно подтягивают к рентабельности. Если бы в России страховали бы отдельно водителей, вы бы семьей заплатили примерно ту же сумму, что сейчас за две машины, просто у вас индивидуальная страховка стоила бы дороже. Страховым компаниям всё равно нужно заработать денег, они бы при любом варианте собрали бы их с населения.

Да, для некоторых- ОСАГО превратилось в косвенный налог, которы поступает в карман частникам. Но, те, кто ездил за рулем до 2004 года, помнят анекдоты про 600-й мерседес и запорожец, про драки после ДТП, про невозможность получить хотя бы что-то от виновника ДТП, если ты не бандит. Да, система наша гнилая, неидеальная, но лучше, чем ничего.

От новых тарифов для неопытных водителей сам в шоке, дэу нексиа, водителю 30 лет, стаж 0, страховка 40к, раньше столько КАСКО стоило среднее. Но то было раньше.

PS о многих нюансах не писал, конечно страховщики не остаются в накладе, но не все и только с учетом, что это крупная страховая компания, работает в связке с банком, хорошо инвестирует в надежные проекты, немного на2бывает клиентов, манипулирует отчетностью и т.д. Но общемировая практика, если убытки к премии составляют больше 50%, то этот вид страхования считается убыточным. У нас расчет такой:

1.623.000 страховых случаев * 100.000 средняя страховая выплата (взял верхний средний порог) / 325 млрд сборов = 49 % (то есть грани окупаемости по мировым стандартам).

Я не экономист страховой компании, всё очень приблизительно, мог ошибиться, но суть донес, думаю. Всем удачи на дорогах!

Без Б

74 поста60 подписчиков

Правила сообщества

Никаких баянов и повторов