Ответ на пост «Ипотека для "нищебродов"»12

Меня хлебом не корми, дай только кому-нибудь рассчитать ипотеку)

Я не эксперт, просто делюсь своим опытом.

Коротко для ЛЛ: при вводных данных ТС – это невозможно, я Америку не открою, если действительно хотите купить квартиру, необходимо любыми способами увеличивать доходы и уменьшать расходы, уменьшать хотелки, вопрос лишь в том, насколько.

В далеком 2014 году, когда у нас с мужем с ЗП после трат на аренду и еду начали оставаться какие-то копейки, мы решили, что пора уже что-то планировать на счет своего жилья.

Где-то на просторах интернета я раздобыла вот эту прекрасную табличку и стала ее изучать, дабы разобраться, что за зверь такой эти ваши ипотеки.

Я очень благодарна автору, хоть и не знаю, кто это. И все это время шлю ему лучи добра, так как с этой табличкой мы не расстаемся все эти годы, всем друзьям раздала. Со временем, я ее очень сильно расширила и ни одна копейка дохода/расхода не пройдет мимо моего обожаемого excel файлика).

Выкладываю в сжатом виде, так сказать, для начинающих, может, кому будет полезна:

Таблица для планирования ипотеки (google таблицы)

Можете скачать в формате excel или сохранить к себе на гугл диск и подставить свои значения. Я ее импортировала из excel, поэтому если будут какие ошибки в формулах, сильно не бейте, лучше напишите, постараюсь исправить.

Краткая инструкция:

- зеленым выделены ячейки для изменения, остальное рассчитывается автоматически;

- установите Стоимость квартиры и Первоначальный взнос, при желании введите Ставку % и Срок кредита (по умолчанию установлена текущая ставка в сбере на вторичку и срок 30 лет – я его всегда беру, с ним комфортная минимальная ежемесячная сумма, НО обязательно необходимо досрочное погашение и придерживаться плана);

- установите Бюджет – это та самая сумма, которую вы планируете выделить из своего дохода на покупку квартиры, она не может быть меньше значения, рассчитанного в колонке Ежемесячный платеж/Всего.

Теперь можно ужаснуться, пройти все стадии принятия действительности и начать разбираться в предмете. Обратите особое внимание на то, как первоначальный взнос и досрочное погашение влияет на срок и переплату по процентам.

Возвращаясь к ответу на вопрос ТС. Для начала, вы пишете совсем нереальные условия, это просто замануха в рекламе. Не факт, что с вашим доходом вообще ипотеку могут дать, а уж тем более без первоначального взноса и под 0,1%.

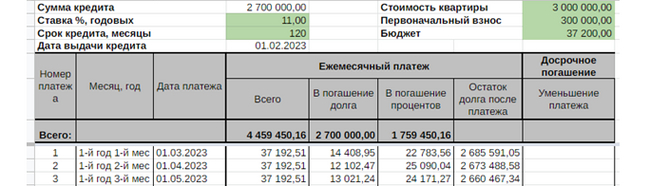

Возьмем более реальные исходные данные (беру текущие базовые значения для вторички в сбере):

- указанная вами стоимость где-то 3 млн. р.;

- надо накопить первоначальный взнос, хотя бы 10% от стоимости квартиры – 300 тыс. р.;

- процентная ставка 11%

На срок 10 лет – минимальный платеж (=бюджет) составит 37 200 р.

Переплата по процентам – 1 млн. 759 тыс. р.

Общая стоимость квартиры 4 млн. 459 тыс.р. (+300 первоначальный взнос).

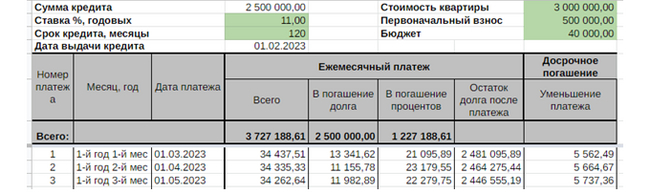

Теперь попробуем немного подкрутить исходные данные

- стоимость 3 млн. р.

- первоначальный взнос 500 тыс. р.

- бюджет 40 тыс. р.

Посмотрите, как существенно изменились переплаты по процентам и срок погашения.

Срок погашения сократился до 7 лет и 10 мес.

Переплата по процентам – 1 млн. 227 тыс. р.

Общая стоимость квартиры 3 млн. 727 тыс.р. (+500 первоначальный взнос).

Что мы имеем в результате?

Если мы хотим купить квартиру, то нам надо:

обязательно иметь первоначальный взнос, он очень сильно влияет на переплату,

чудес не бывает, надо ужаться, экономить, подрабатывать, но копить – очень хорошо помогает ведение расходов, ищите дополнительные варианты, например, мне очень повезло и мне удалось выпросить ссуду у работодателя, чисто случайно даже узнала о такой возможности;

спланировать достаточный бюджет на ипотеку и обязательно его придерживаться за все время выплат, если будет возможность закинуть досрочное погашение - делайте это как можно раньше, так как проценты по ипотеке начисляются ежедневно;

выбирать квартиру по минимальной цене – это целая отдельная тема для разговора, если коротко - умерьте хотелки, купите для начала за городом, без ремонта, потом продадите и купите получше, первое жилье – самое сложное, дальше проще;

попасть в удачное время, когда проценты по ипотеке будут хотя бы 6-8 %, сейчас слишком дорого.

Надеюсь, кому-то поможет. Критику приветствую.