Как я потерял 1 миллион рублей за 2 месяца

9 марта 2022 года я продал американские акции и вышел в кэш. С учетом взлетевшего до 120₽ курса доллара, мой финансовый результат в рублях на тот момент был потрясающим.

▪️ Было вложено в акции за 2,5 года: 15 711$ или 1.133.195₽

▪️ Финансовый результат: 17 981$ или 2.157.720₽ (без учета НДФЛ)

Можно сказать, что в рублях произошло удвоение капитала за 2 года. Тогда я продал 3000$ по курсу 120₽, а оставшуюся часть положил на вклад под 8% годовых на 3 месяца.

В тот момент больше верилось в доллар по 150₽, нежели по 60₽, поэтому большую часть кэша в $ я не стал переводить в рубли. Если бы я мог заглянуть в будущее, то, конечно, избавился бы от всех долларов по 120₽ и положил бы все деньги на вклад под 22%, чтобы через несколько месяцев откупить $ обратно по 60₽.

Что я имею сегодня по американской части портфеля?

▪️ 3 000$ конвертированные в 360.000₽, на которые прикупил акции РФ

▪️ 11 800$ на банковском вкладе или 730.000₽ по текущему курсу

▪️ 2 750$ — замороженные акции в Инвестпалате или 170.000₽ по текущему курсу

▪️ Обязательство заплатить к концу года НДФЛ в размере 130.000₽

Итого на 19 мая 2022 года американская часть портфеля составляет 1.130.000₽, что почти в 2 раза меньше, чем было 9 марта 2022 года и на 3000₽ меньше совокупных вложений в иностранные акции за все время.

За 2,5 года результат моих инвестиций в акции иностранных компаний в рублях составляет -3000₽. Вклад в Сбере дал бы за это время больше :)

Расстраиваюсь ли я из-за этого?

Упущенная выгода в виде 1 млн. ₽ вряд ли может радовать, но и корить себя я не вижу смысла. С таким же успехом можно расстраиваться по поводу не купленного биткоина в 2008 году или акций компании Tesla.

Все решения принимались с трезвой головой, а основная цель продажи иностранных акций была в том, чтобы исключить риск заморозки активов и сохранить то, что есть. Цель достигнута, а упущенная в моменте выгода — это не то, из-за чего стоит расстраиваться долгосрочному инвестору.

Если зайти с другого угла и посмотреть на финансовый результат «а что, если бы я остался в рынке», то с учетом текущего падения S&P500 я бы имел портфель размером 16.100$ или 998.200₽, а это уже на 135.000₽ меньше моих изначальных вложений. Продажа иностранных акций в моменте кажется не таким уж плохим решением даже с точки зрения доходности.

Правильные и неправильные решения

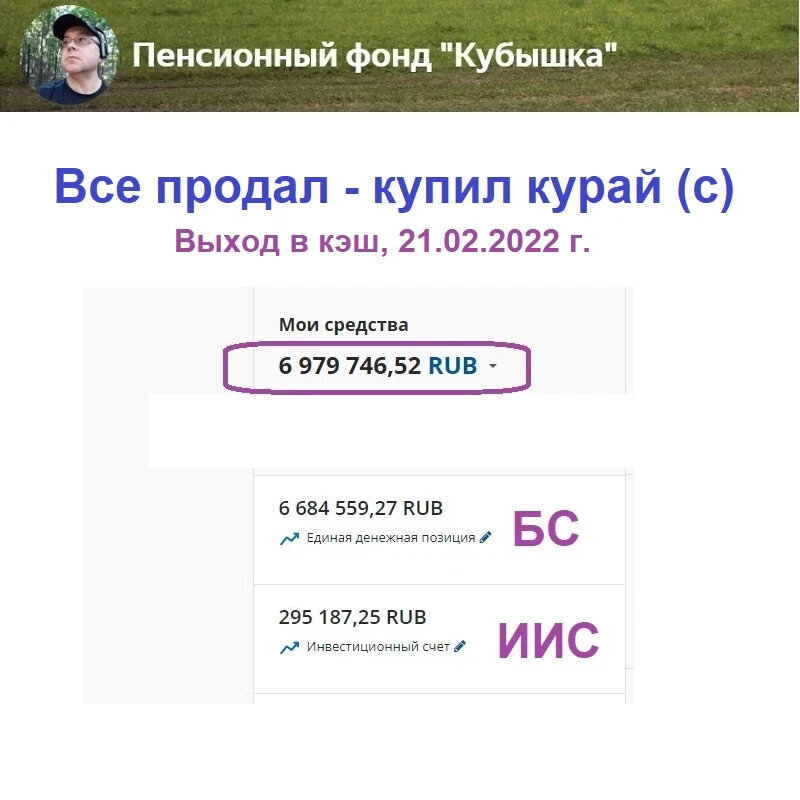

Судить о правильности своих или чужих решений в моменте — бесполезное и не имеющее никакого смысла занятие. Объясню на примере Ильшата Юмагулова. Это долгосрочный инвестор, который продал все свои акции РФ 21.02.2022 года, купив на эти деньги доллары по 80 рублей и разместив их в банковской ячейке. В тот момент огромное количество людей писали Ильшату в комментариях, что он принял неверное решение, поддавшись панике.

➖ 21.02.2022 его портфель составлял: 6,98 млн ₽ или 87000$.

Когда курс доллара достиг отметки в 120₽, а акции РФ искали новое дно, комментаторы быстренько переобулись и стали писать о том, что Ильшат, оказывается, все правильно сделал, удачно обменяв акции РФ на доллары. Чертов гений, не иначе.

➕ 09.03.2022 его портфель составлял: 10,44 млн ₽ или 87000$.

Если бы Ильшат обменял $ обратно на рубли, то зафиксировал бы неплохую прибыль в размере почти 3,5 млн. ₽. Но доллары продолжали лежать в банковской ячейке и терять в цене.

➖ 19.05.2022 его портфель составляет: 5,4 млн ₽ или все те же 87000$, но в рублях это на 1,58 млн. ₽ меньше, чем было 21.02.2022.

Так что же получается, Ильшат за 2 месяца из гения снова превратился в плохого долгосрочного инвестора, который поддался панике и потерял часть накоплений? Сегодня российские акции в $ уже стоят дороже, чем 21.02.2022, когда Ильшат распродал свой портфель. В такие моменты я всегда вспоминаю замечательную притчу про старика и его коня.

Оценивать правильность своих решений в моменте нужно только в разрезе «придерживаюсь ли я своей долгосрочной стратегии или нет». А к чему все это в итоге приведет, покажет только время.

*****

Уже 2,5 года я откладываю некоторую часть от своих доходов в надежде создать свой собственный мини-пенсионный фонд через 10-15 лет.

Цель: иметь достаточный капитал, чтобы в будущем была возможность выбирать занятие по душе, даже если оно не приносит достаточно денег. Практически о каждом своем шаге на этом пути я пишу в своём скромном блоге, откуда был взят данный пост.

Движение F.I.R.E.

434 поста3.1K подписчиков