Итоги 2019 года от 40-летнего пенсионера

Мне 31, и я на серьёзных щщах собрался на пенсию в 43 года.

Так уж сложилось, что я могу откладывать примерно 40-50% от заработанного, и делаю это уже достаточно давно. Но я подумал в один момент, что откладывать деньги на вклад в банке - просто, но не очень разумно, с БЕТОНОМ - как-то не сложилось (не быть мне "Королём однушек", эх...), и вот я в 2018 году решил немного "разогнаться" на фондовом рынке.

Ну что ж, мои попытки уже обросли стратегией, чётким планом и какими-то результатами, которыми я рад с вами поделиться.

ДИСКЛЕЙМЕР: данный пост - НЕ ПРИЗЫВ НИ К КАКИМ ДЕЙСТВИЯМ. Фондовый рынок - это риск, если вы не понимаете, что это такое и как этим пользоваться - не предпринимайте решительных действий, а потратьте хотя бы пару месяцев на прокачку своей финансовой грамотности! Почитайте умных книг, послушайте умных людей (не всех подряд, конечно - я могу составить какой-то список адекватных и довольно честных авторов, если вам это интересно), почитайте мои посты об инвестициях наконец, но не только их - я несу достаточно однобокую точку зрения, и она не является истиной в первой инстанции.Итак, чтобы была ясность, структура активов сейчас такая:

1. "Подушка" безопасности - вклад в рублях + немножко долларов "под матрасом". На полгода точно хватит, а может даже и на год.

2. БЕТОН

3. Иностранные акции - ~37% от брокерского счёта

4. Российские акции - ~13% от брокерского счёта

5. Облигации долларовые - ~17% от брокерского счёта

6. Облигации рублевые - ~7% от брокерского счёта

7. Кеш в ожидании кризиса, которого всё нет - ~26% от брокерского счёта

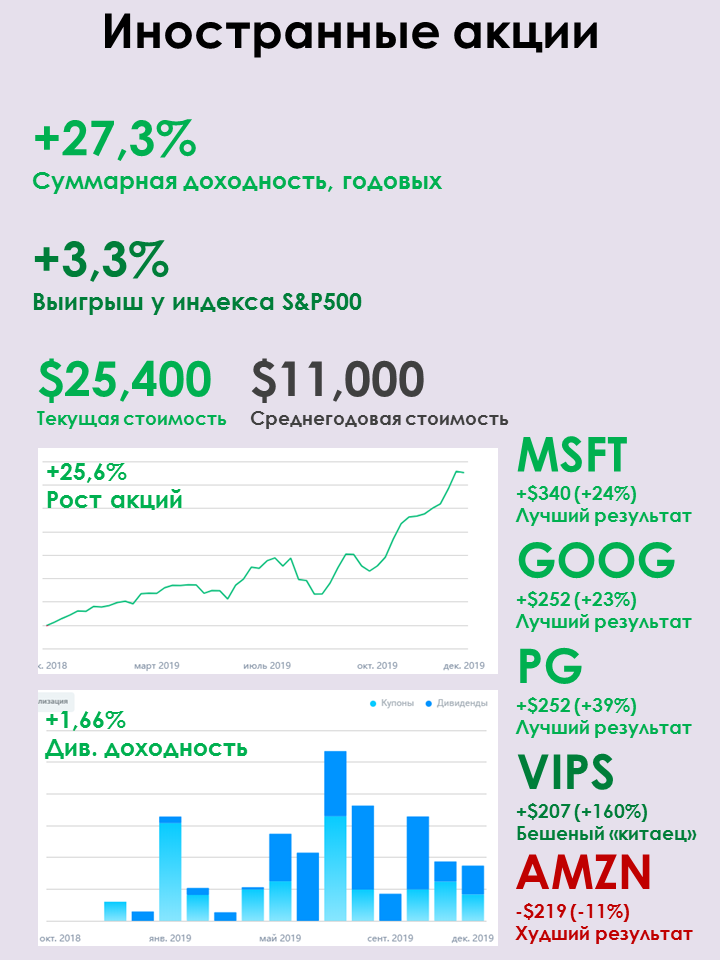

ИНОСТРАННЫЕ АКЦИИ. Я обогнал S&P500.

Суммарная стоимость всех акций из иностранного портфеля – чуть более $25,400. Этот портфель также набирался постепенно, и средние активы в 2019 году были около $11,000. Если вы думаете, что я озолотился, закупившись на все деньги в январе-2019, когда всем было страшно и просадка рынков выглядела как начало конца – нет, это не так. Я вообще ничего не понимал и возможность такую, конечно же, упустил.

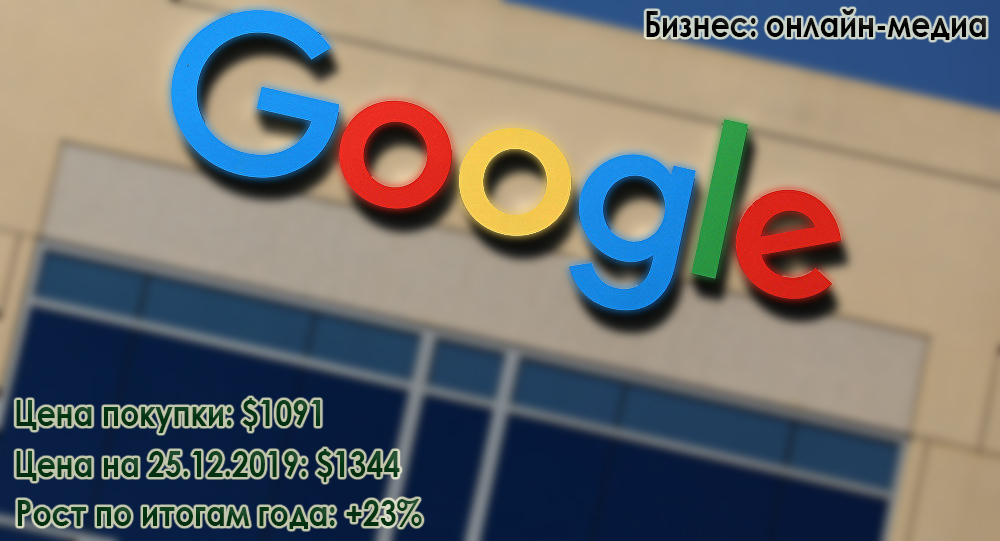

Тем не менее, по состоянию на конец года долларовый портфель вырос в среднем на 25,6% в годовом выражении – здесь учтен только рост стоимости и учтен период (15 месяцев, а не 12). Див. доходность составила 1,66%, после налогов. Я не стесняюсь набирать агрессивные, растущие компании, которые не платят дивиденды вообще. Причем, это не спекулятивные покупки. Я действительно верю в то, что Google или Amazon через 10 лет будут намного дороже.

Если бы я вкладывал в те же дни в тех же объемах в индекс S&P500 (например, через Vanguard S&P500 ETF, VOO), мой портфель вырос бы на 22,3%.

Я обогнал индекс. В абсолютном выражении этот обыгрыш составляет $420, буквально в середине ноября эта цифра была около нуля. Я не считаю это каким-то событием или талантливым выбором лучших бумаг – я достаточно строго и беспристрастно осуществляю покупки по индексу с весны-2019. Но все равно таких разрывов не избежать до тех пор, пока все бумаги не будут собраны. Мне просто повезло, что те 44 компании из 500, которые у меня сейчас есть, показали себя чуть лучше рынка.

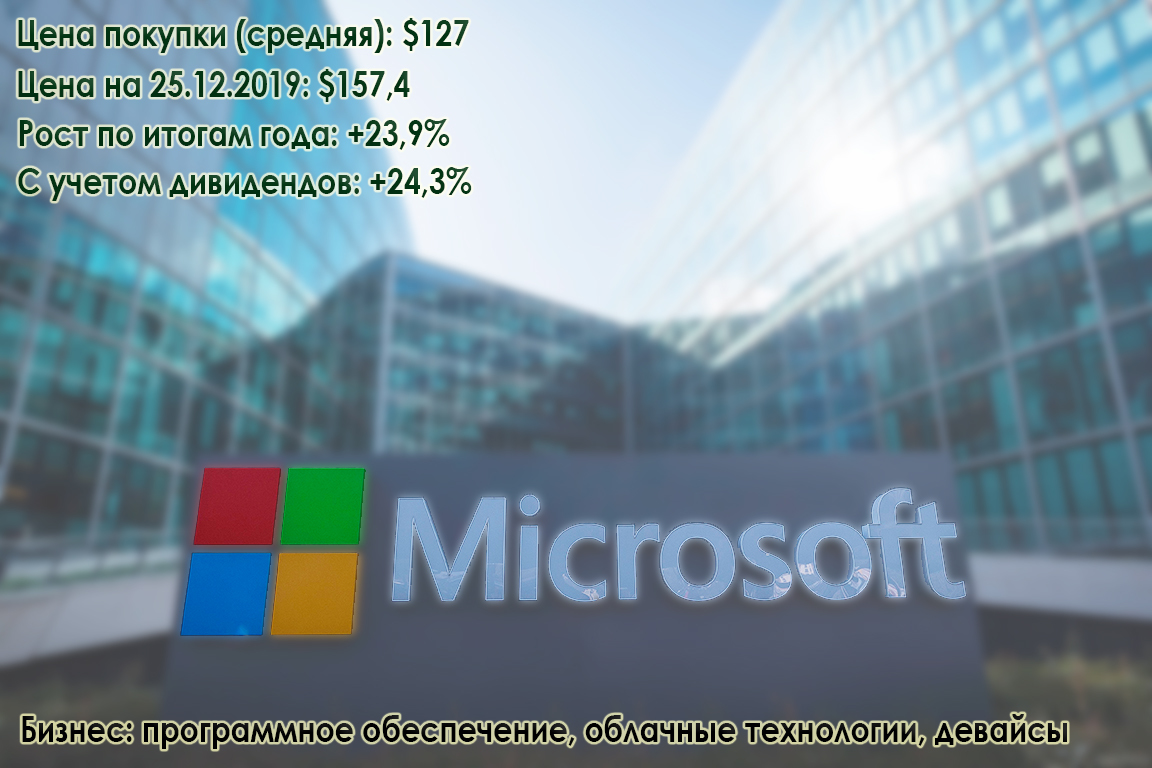

Лучший результат дали компании с наибольшей долей – Microsoft (+$340 или +24%), Alphabet (Google, +$252 или +23%), Procter&Gamble (+$252 или +39%).

Помимо компаний из индекса S&P500 у меня куплены три «китайца» - Alibaba, Baidu и Vipshop. Последний – не самый крупный китайский онлайн-ритейлер «выстрелил» сильнее всех в процентном выражении – на 160%! Купленные примерно год назад 23 акции за $129, сейчас стоят $336.

Самый худший результат – по-прежнему Amazon (1 акция, -$219 или -11%). Но в Амазон я верю, и меня немного успокаивает, что я покупал его примерно в одно время с Уорреном Баффеттом. Чудеса диверсификации дают возможность идти в одну ногу с рынком несмотря даже на такие результаты.

РОССИЙСКИЕ АКЦИИ. Я проиграл индексу Мосбиржи

Сейчас стоимость всех акций в российском портфеле – 540 тыс. руб. Эта сумма набиралась постепенно, и средние активы в 2019 году - около 330 тыс. руб.

Рост портфеля из российских акций в 2019 году составил +16% в годовом выражении – здесь учтен период (15 месяцев, а не 12). Дивидендная доходность составила ещё +9%, хоть я и не набирал портфель специально под дивиденды. Хотя нет - сначала пытался набирать, за что и поплатился…

Если бы я всё это время покупал просто индекс путем покупки БПИФ на индекс полной доходности (с дивидендами) – в те же дни, на те же суммы – портфель бы вырос на 7% сильнее!

Проигрыш индексу составил катастрофические 24,600 рублей. Стоит понимать, что это не минус на счету, а недополученная прибыль.

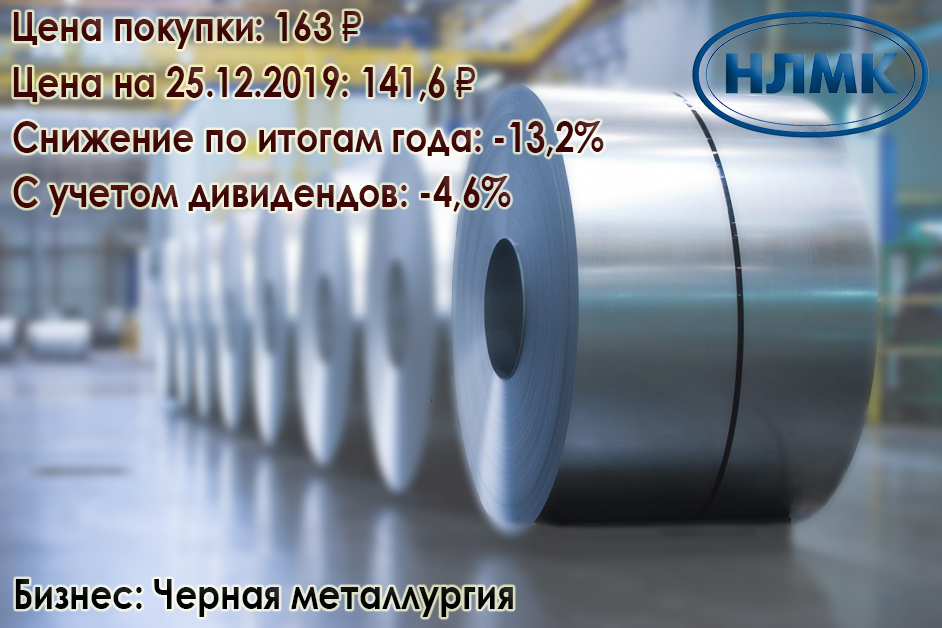

Те, кто на меня давно подписан - помнят, откуда этот проигрыш возник. Всю I половину года я покупал металлургов – НЛМК и Северсталь. Дивидендная доходность 12-13%! Это же мечта акционерного рантье – набрал акций с 10+% див.доходностью и сидишь!

Как итог, набранные на 70,000 р. металлурги упали до 62,000 р., дивидендов я получил 7,400 р. Казалось бы 69,400 р., почти в ноль, что плохого!

Но если те же 70,000 р. я вложил бы в индекс в те же дни, я бы получил на выходе 91,500 р.

Разница – 22,100 рублей, как раз близко к недополученной прибыли.

Очень легко недозаработать на растущем рынке, сложнее всего - признать ошибку.

Здесь ещё раз хочется отметить - я не против дивидендных стратегий, дивиденды - хорошо! Дивиденды сильно выше среднерыночных - подозрительно и зачастую плохо!

Если вычесть металлургов, которые были «ошибкой молодости», проигрыш индексу составит 0,6%, что в целом неплохо.

По хорошему, моих металлургов надо продать, зафиксировать убыток и забыть – сценарий, при котором они в 2020 году будут расти сильнее рынка – маловероятен. Но я оставляю их как напоминание: что будет, если я вновь захочу обогнать индекс хитрой стратегией из Ютуба.

Если о хорошем, то две лучшие акции – Газпром (+28% или +14750 руб) и Норникель (+53% +14700 руб).

Худшая - всё тот же НЛМК...

ОБЛИГАЦИИ, РУБЛЬ

Несмотря на то, что от самого термина веет стариной, а информации об облигациях в публичном поле гораздо меньше, чем об акциях, долговой рынок – гораздо крупнее. Берут в долг путем выпуска облигаций и государства, и муниципалитеты, и госкомпании, и публичные, и непубличные компании.

Российские облигации я покупал в три захода – в октябре-2018, в марте-2019 и в июне-2019. У меня 60% ОФЗ, 40% Корп. Здесь нет строгого правила, так получилось.

ОФЗ (если вы не в курсе – это российский госдолг) как "супер-надежный" инструмент я набирал с датой погашения где-нибудь подальше. У меня ОФЗ 26225 (2034 г., 50 шт.), 26218 (2031 г., 70 шт.) и 26227 (2024 г., 50 шт.). Чем дальше погашение – тем выше доходность. Как итог, доходность к цене покупки у меня по 26225 – 8,1%, 26218 – 8,4%, 26227 – 7,3%.

Корпоративные облигации я старался покупать надежные (на мой субъективный взгляд), при этом доходные, но со сроком погашения года через 2-3, не больше. Как итог, у меня сейчас облигации ЦППК (2021 г., 50 шт.), РОСНАНО (2021 г., 55 шт.) и АФК Система (оферта 2021 г., 10 шт. – «на сдачу»). Доходность к цене покупки у меня по ЦППК – 9,8%, РОСНАНО – 9%, Система – 9,9%.

Да, вот такие доходности были буквально полгода-год назад! Сижу, жалею, что мало взял.

На фоне снижения ключевой ставки ЦБ РФ начали снижаться % не только по вкладам и кредитам, но и по доходности облигаций. Спрос на облигации стал настолько высок, что сейчас они торгуются сильно выше тех цен, по которым я покупал.

Как итог, эта "пачка" облигаций даёт сейчас 8,58% в год, а их стоимость выросла на 9,1% (11,1% в годовом выражении)!

Но курочку, несущую золотые яйца, резать я не планирую. Эти «легкие» +11% годовых можно выручить, просто продав сейчас все эти облигации. Этого я делать, конечно, не буду.

ОБЛИГАЦИИ, $$$

Нам, неквалифицированным «мелким» инвесторам, доступно мало облигаций, номинированных в $$$. Это вносит сложности – адекватные еврооблигации (несмотря на то, что в названии фигурирует «евро», чаще всего эти облигации номинированы в долларах) можно сосчитать по пальцам рук, номинал большой – 1000$, сложностей много, доходность – мизерная, в «плохие» времена они также падают в цене, ибо во всем остальном мире по уровню риска российские облигации находятся на одной ступени с junk bonds – «мусорными» облигациями США.

Однако, я нашел для себя "неплохие" варианты – купил в конце-2018 евробонды от государственного банка ВЭБ.РФ – ВЭБ-20 (2020 г., 4 шт.), а в феврале-2019 - ВЭБ-23 (2023 г., 1 шт.). Доходность по ним при покупке была зафиксирована на уровне 5,9% и 5,1% после уплаты налогов соответственно. В октябре-2019 к ним присоединились государственные облигации RUS-28 - по ним, при грамотной и своевременной продаже, которая намечена на весну-лето 2020, я ожидаю доходность 7% (но это неточно).

Для теста также взяты ETF на российские корпоративные облигации (FXRU) и американские трежерис, тот самый американский госдолг (FXTB).

Ключевая ставка ФРС США по доллару снижалась всё лето и всю осень, а вместе с ней – доходность всех долларовых инструментов в мире, и наших облигаций – в том числе. Это выражалось в том, что стоимость моих облигаций росла.

Как итог, эти облигации дают сейчас 6% в год, а их стоимость выросла на 2%.

-------------

В 2019 росло и "пузырилось" всё. С одной стороны, это круто - сразу в первый год такой результат! С другой стороны - это не мой результат, мой результат только в том, что я не зафакапил всё дело и не отстал по совокупности от рынка.

С другой стороны, я очень несмело захожу в бумаги. Мне нужно покупать больше, чем я это делаю сейчас. На счету накопилось уже почти $18,000 незадействованных средств, которые мне нужно срочно превращать в бумаги с американского фондового рынка. С одной стороны, "Cash is king", а с другой - они снижают мне доходность. На "раннюю" пенсию с таким осторожным подходом не накопить...

-------------------

Я уже второй год живу в режиме активного накопления на свою "раннюю" пенсию.

Я веду об этом блог, некоторые статьи из которого попадают на Пикабу.

Я никого не призываю следовать моему примеру - мы все знаем, что планировать вдолгую в нашей стране - это риск, я знаю, что мой опыт неприменим к большинству читателей, но тем не менее я призываю вас становиться грамотнее в финансовом плане.

Телеграм-канал, там много всякого и уникального. Если ссылка блокируется - вбейте в поиск @finindie.