Гайд для работяг от работяги3

Решил освежить свой гайд для нас работяг по тому как нам перестать быть зарплатными рабами и стать рантье.

1) Вам нужно поменять ваше отношение к деньгам и инвестиция.

Для этого лично мне помогли книги Богатый папа, бедный папа и Самый богатый человек в Вавилоне.

С тех пор вышла отличная книга Психология денег. Можете прочитать только ее. Она написана легким языком и ее интересно читать.

Так же очень советую прочитать Атомные привычки.

2) Апаем свой доход. Здесь есть множество различных способов.

Переезд в места где больше платят.

Смена профессии.

Прокачка внутри профессии.

3) Решаем жилищный вопрос.

Если у вас есть возможность взять льготную ипотеку, то берете ее. Если нет, то начинаете свой путь со студии, затем ее апните во что-то покрупней, если будет нужно. Кто послушал меня в 22 году и взял себе квартиру в 0,1% ипотеку очень счастлив полагаю.

4) Погружаемся в инвестиции.

Открываем ИИС (кстати 26ой год последний год, когда можно открыть ИИС на 5 лет, далее минимальный срок до закрытия будет расти)

Выбираем стратегию. Это очень сложный выбор для человека, который не особо погружен в эту тему. Предложу пару консервативных вариантов.

1) 100% фонд ликвидности. Если вы фанат вечного роста, неприемлете никакие риски, то вот он ваш лучший выбор. В этом фонде ваши деньги будут всегда в плюсе на размер текущей ставки ЦБ. Из минусов, когда ставка упадет, ваши деньги замедля свой рост. Зато вечный плюс. С учетом налогового вычета по ИИС вы легко обгоните любые вклады.

2) 80% ОФЗ и 20% акции. Здесь уже возникает ряд рисков. Длинные ОФЗ на повышение ставки будут падать в цене, акции колбалист по цене только в путь тем более. Но беря на себя такой срок вы с высокой вероятностью обгоните первый вариант.

Одна из особенностей ИИС, вы не платите налог на купон с облигаций, таким образом этот инструмент на ИИС дает вам дополнительный доход.

Конкретный названия:

ОФЗ 26254 (14,8% текущая доходность)

Акции Сбера (дивидендная доходность более 10%)

Не нравятся акции? Попробуйте 80% ОФЗ, 20% фонды недвижимости. Многим людям куда ближе инвестиции в недвижимость и они приносят неплохой доход.

Вот и весь гайд. Имеет ли ему следовать, если вы можете инвестировать небольшие суммы? Давайте посчитаем. https://calcus.ru/kalkulyator-investicij

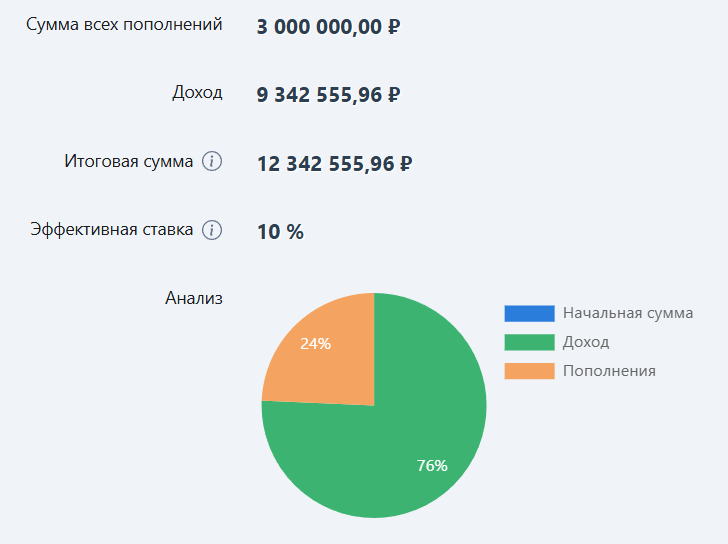

Начнем с 10к в месяц, под 10% годовых 25 лет без учета инфляции и с ней.

10к в месяц, под 10% годовых 25 лет без учета инфляции

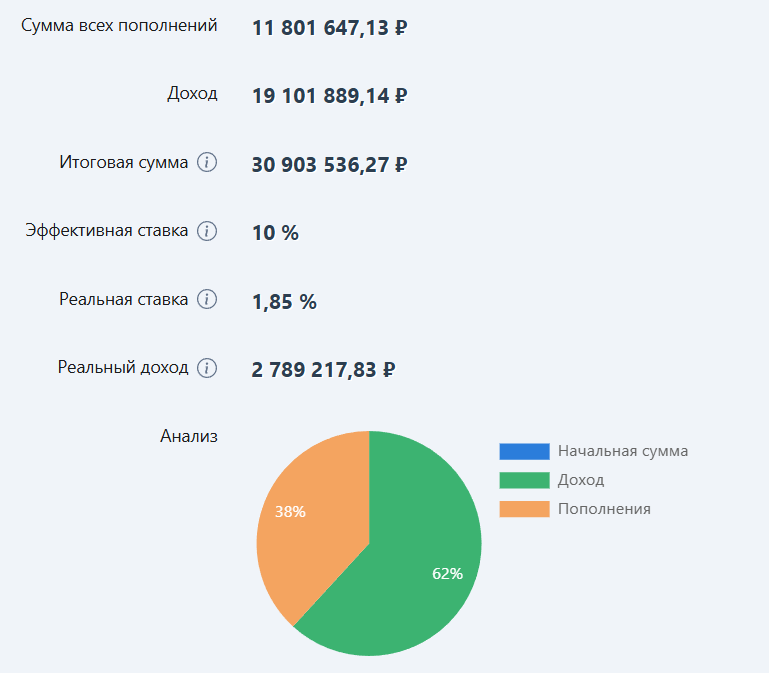

10к в месяц, под 10% годовых 25 лет с инфляцией 8% и увеличением взносов 10% ежегодно

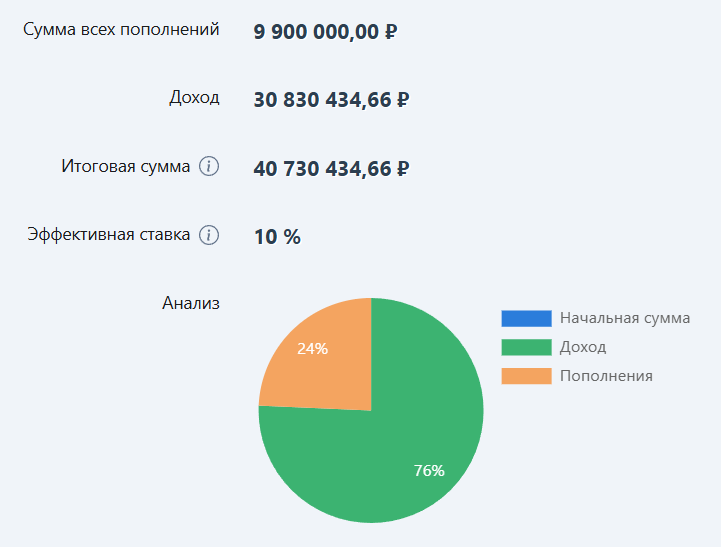

Не сильно впечатляют суммы? Давайте посчитаем для 33 тысяч в месяц

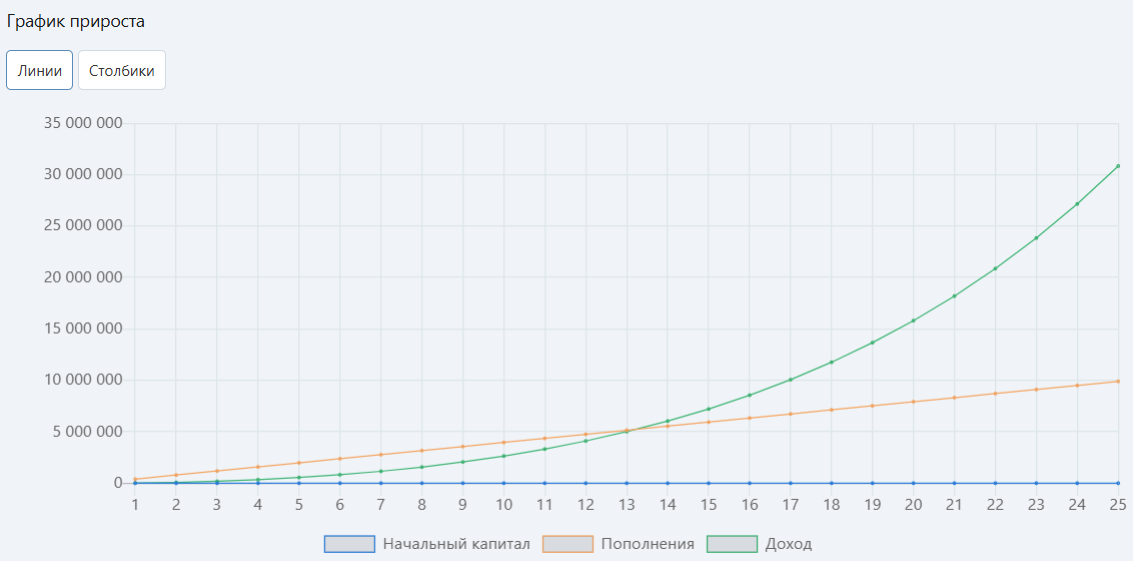

33к в месяц, под 10% годовых 25 лет без учета инфляции

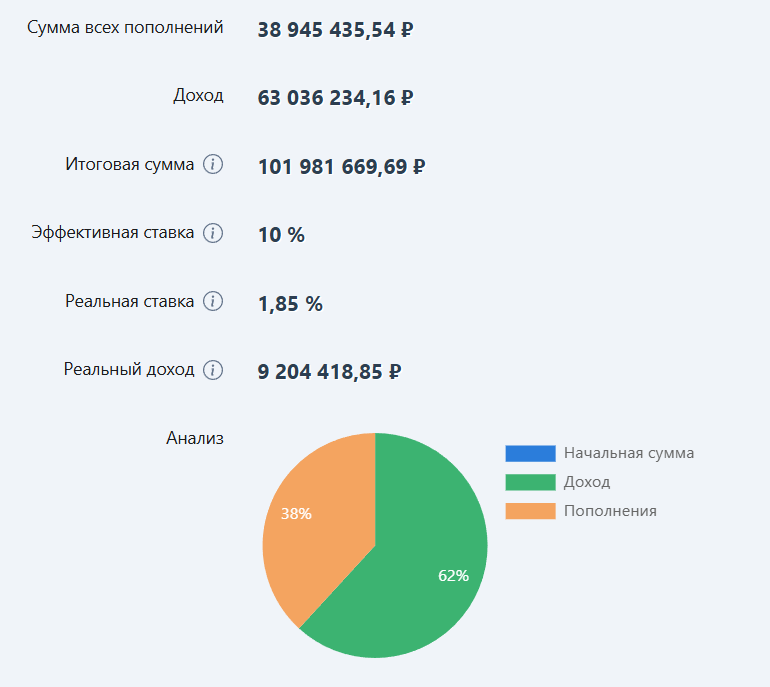

33к в месяц, под 10% годовых 25 лет с инфляцией 8% и увеличением взносов 10% ежегодно

Почему именно 33к? Это максимальная сумма для получения налогового вычета по ИИС. Да, государство будет возращать с суммы 400 тысяч в год ваши налоги, то есть 52к если вы платите налог по 13%. Если ставка налога выше, то и сумма будет выше.

В варианте с 33к в месяц и инфляцией с увеличением взносов через 25 лет мы получили капитал более 100 миллионов рублей. Понятно, что это не те же самые 100 миллионов рублей, что сегодня. Но все равно это очень крупная сумма для любого работяги. Имея такой доход мы больше не зависим от зарплаты на работе и становимся рантье. Этот путь требует огромной дисциплины и времени.

Если мы посмотрим на этот график для 33 тысяч в месяц без учета инфляции, то увидим, что лишь на 14ый год прирост капитала обгонит наши вложения. То есть первые годы вы эффекта от инвестиций почти не заметите и на этом многие ломаются.

Кто-то скажет, так 25 лет много. Как ускорить? Ответ мой прост, инвестируйте больше. Именно это я и делаю и вот уже через несколько лет, если все будет хорошо, то перестану быть зарплатным рабом, чего и вам желаю.