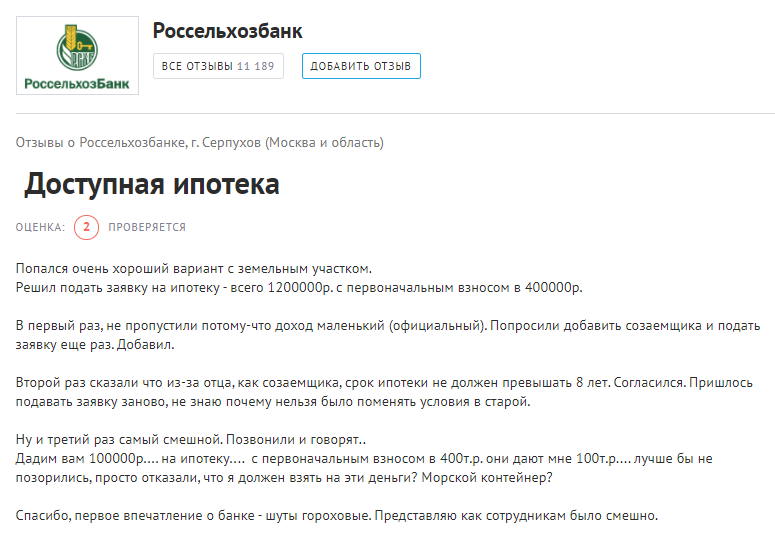

Доступное жильё1

Они дают 100 т.р. с первоначальным 400 т.р. ? То есть дают меньше, чем первоначальный взнос? Это не ошибка?

Далек от темы, насколько у потреб кредиты выше процент? У меня в перспективе возможно будет смена жилья, планирую ещё 500 тыс. примерно взять. Видя еботу с ипотекой думаю тупо потреб взять без этой еботы сраной. Интересно сколько на процентах потеряю...

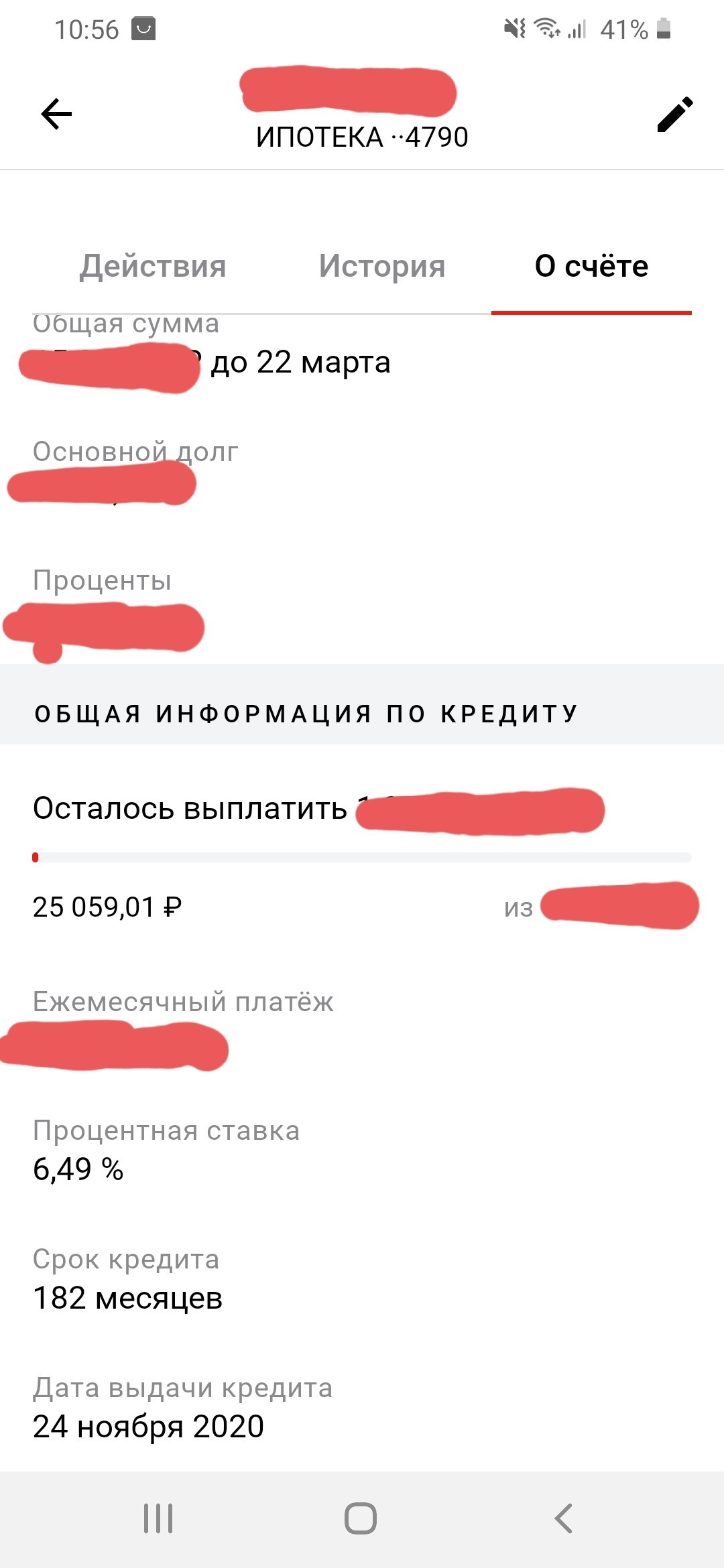

Под 6.5?)) это при каких волшебных условиях? 5 лямов на 5 лет? Даже не слышал о таких процентах, никому из знакомых при всех возможных ценах и взносах не одобрили ипотеку меньше 9%.

Также плюсую, в семье брались кредиты на разные сроки и с суммами от 100 до 400к и никогда таких процентов сказочных ни один банк не давал. Там нужен кредит на лям на один год, тогда может будет 9%.

Не давали миллион потреба в те годы, и так приходилось брать 500 и 100 возвращать. В банке тоже не дураки сидят) это сейчас прокатит, но сейчас лям как тогда 500)

С сельской ещё интереснее, у нас тоже пиарили район который как бы в черте города, но относится к селу, поэтому якобы сельская ипотека под 4,9 или типа того. А когда выяснили подробности оказалось, что льготный процент только на срок действия программы и далее космический рост во что-то около 11%) вот так кто-то въе*ался в это и даже ещё не знает об этом, увы.

Ну льготные условия только на определенное жилье, в нашем миллионщике так вообще такого жилья не нашлось.

Ничего подобного, далеко не повсеместно. Может кому-то и дают, рад за них, но количество льгот четко ограничено и на прошлый год было около 1000 квартир на город в среднем. И средний процент ниже 9 так и не опустился, а вот цены взлетели просто ввысь.

Сейчас поглядел цены, даже если такую ставку у нас дают сейчас почти всем, стоимость квартир выросла на полляма минимум. Так что процент этот уже съеден ростом цен, даже если и стали его давать повсеместно.

я в курсе, моя квартира подорожала с лета на 800к

поэтому я решил дальнейших повышений не ждать и купить уже, цены скорее всего и дальше расти будут

Ну у нашего застройщика цены изменились в день начала оформления этих «льготных» ипотек) дико подгорело от такой клиентоориентированности.

Снижали ж несколько раз ставку цб + веяния господдержки. Я вот с месяц назад рефинансировался под 7.9 в сбере, а рефинансирование всегда больше по ставке на пару проентов. Актуальная ставка на тот момент была около 6.5. Сейчас вот правда зашел на сайт - пишуть уже 7.3

upd: Ну и да, я говорю о вторичке, на новостройки там аж 4.3 процента, но это пока господдержка жива. Впрочем из за этой ихней господдержки цены взлетели ввысь, в итоге если посчитать мою текущую ипотеку с новой ставкой но с повышенной стоимостью - всё было бы крайне печально. Всё для людей, шоуж

Ну там всегда пишут же от Х,Х и в итоге оказывается, что такой процент дают при ипотеке на 5-10 лет с первоначальным взносом в половину и от определенной суммы. Не могу сказать, что моя выборка это хороший показатель, но не знаю людей с такой ставкой низкой. У всех то 9.8, то 8.9, то что-то между. Ну и да, цены реально съели выгоду, у нас в городе все как по команде подняли ценник после начала этой льготной ипотеки, да так подняли, что я бы себе в текущих условиях даже смотреть бы не стал квартиру ибо 20% взнос уже даже потянуть невозможно.

я взял ипотеку в декабре по 6.5 годовых на 20 лет с взносом в 15%. Дали вообще без вопросов

сбер

Рефинансирование больше по ставке? Сколько слышу про рефинансирование, так оно вроде как и существует для понижения ставки или в чем тогда вообще его прикол, если ещё и ставка повышается?

Ну вот пример, я 3-4 года назад взял ипотеку под 11% годовых, с того времени ставки неуклонно ползли вниз, но я то договор заключал под 11%, так и платим. Начинаю разбираться с тем, что сейчас банки предлагают, и вот у условного сбера 6% годовых на новые кредиты и 7.9% годовых на рефинансирование старых кредитов в других банках. Снизил ли я ставку после рефинансирования? определённо. На 3.1% аж, что очень не плохо. Есть ли разница между рефинансированием и новым кредитом? Очевидно, да, есть, примерно в пару процентов. В данном случае 1.9%

Ааа, ну так то даа, а то я не совсем поняла по вашему первому комментарию, что вы имеете в виду)))

Не знаю кому там дают по 6,5.

Я 2 раза подавал заявку на 2 ипотеки, в итоге первую выдали под 10,2. Вторую выдали под 8,8.

При этом потом еще брал потреб кредит 1,5 ляма (с частичной страховкой, 4% от стоимости кредита) под 14,9. Но там же предлагали под 10,8 если страховка будет 13% от стоимости на 5 лет..

В другом банке дали кредит на 1 лям под 12,6 без страховок (но просил 1,5) и срок 3 года (хотя просил 5 лет).

Смешное в этой истории то, что 3 года назад когда ставки были выше, банк отобрал потребительский под 12% ровно, а сейчас он же меньше чем 12,6 не соглашался даже со страховками =)

А если без **учей страховки, то процент по кредиту может быть около 20, особенно если нет кредитной истории. С хорошей кредитной историей дают потребкредит примерно под 12-15% годовых без страховок и комиссий.

Не выше 5.5-9.9, просто надо через неделю от страховки отказаться, а навязать и изменить условия они не имеют права, не ипотека

С чего вдруг они не имеют права изменить условия? Вроде уже как пару лет назад приняли закон, который дает права банкам повышать ставку если страховка отсутствует после получения кредита.

Закон как раз наоборот им это делать запрещает, исключение ипотека. И именно приняли чтоб банки так делать право не имели

Там они пишут вот так "при отказе от страхования до момента оформления кредитного продукта, процентная ставка повышается", но у нас то кредит уже оформлен, так что ставку права повысить не имеют, обычно банки с недельку с бумагами тянут

Просто схема упростилась, им уже лень эти 300 т.р с помощью всяких процентов, страховок и прочего, у человека отжимать. По этому говорят прямо: Вы нам приносите 400 т.р, мы вам даем 100 т.р. Вангую, что скоро вообще ни чего давать не будут, просто отберут 300 т.р. и всё.

Но 400к он же не им понесёт, а продавцу контейнера за 500к, добавив те самые 100к банка....