Привет! На связи команда ПСБ. Заметили, что на банковских форумах и в сообществах для предпринимателей порой можно наткнуться на необычные обращения. Одни кажутся забавными, другие — настолько философскими, что после них хочется остановиться и подумать о вечном... Но за каждым вопросом стоит живой человек, который искренне пытается во всем разобраться. А диалог между предпринимателями и банками — это всегда про доверие и умение слышать друг друга.

Собрали 10 реальных обращений клиентов: смешных, глубокомысленных, а иногда и трогательно-наивных. Показываем, как на них ответили бы специалисты ПСБ.

Вопрос 1. Про душевные муки

Скорее всего, автор хотел узнать о подводных камнях этой формы ведения бизнеса. Поддерживаем такой подход: ИП — это не больно, если заранее собрать информацию и быть готовым ко всем плюсам и минусам.

Многие начинают вести свое дело с энтузиазмом, ведь открыть ИП легко — банки предлагают сделать это онлайн и заодно сэкономить на пошлинах. Но гораздо сложнее удержаться дальше: вовремя сдавать отчетность, готовиться к проверкам, платить налоги и фиксированные страховые взносы. Для малого бизнеса одна из самых выгодных систем налогообложения — упрощенная, или УСН. Она уменьшает налоговую нагрузку, а сдавать отчетность достаточно раз в год по простой схеме.

Если вы пока зарабатываете менее 2,4 млн ₽ в год, то можете зарегистрироваться и как самозанятый. Тогда не нужно будет заполнять отчеты, а налоги составят 4–6%. Вместо бюрократических трудностей получится сосредоточиться на главном — клиентах и продукте. А когда бизнес наберет обороты, перейдете на ИП.

Вопрос 2. Про слежку в соцсетях

Каждый пользователь интернета оставляет цифровой след. И многих волнует, изучают ли его банки перед тем, как выдать кредит. Давайте рассмотрим, как происходит проверка потенциальных заемщиков.

Решение о кредите принимают на основе объективных данных: например, смотрят на уровень дохода, кредитную историю и стабильность занятости. Для этого банки используют два разных метода: скоринг и андеррайтинг. Скоринг — это автоматическая проверка заемщика с помощью специальной системы, андеррайтинг — более глубокое исследование с участием людей. Часто эти методы комбинируют.

Банки практически никогда не смотрят соцсети клиента. Такое возможно в исключительных случаях: если есть серьезные сомнения в правдивости данных, которые он предоставил. Главное помнить, что у сотрудников нет цели уличить вас в чем-то плохом — наоборот, они заинтересованы в вашем успехе.

Вопрос 3. Про невыносимые тяготы ожидания

Справедливое раздражение автора передается прямо через экран: «Я же нажал “Подтвердить”, а сообщение всё не приходит!» Бывают ситуации, когда пин-код нужен срочно. Но причина задержек почти всегда не в банке, а в операторе мобильной связи. Это может быть перегрузка сети в праздники, плохой сигнал в офисе или автоматическая блокировка спам-сообщений.

Есть альтернатива: пуш-уведомления в мобильном приложении. Они приходят мгновенно, даже если сотовая связь не ловит, но подключен Wi-Fi. Вся история оповещений при этом сохраняется. Иногда можно подтвердить операцию иначе: принять звонок от робота или сообщение в чат-боте. Можно заранее проверить, какие опции предлагает ваш банк.

Вопрос 4. Про кредит на нелюбимого соседа

Вопрос звучит как шутка, но за ней скрывается вполне понятное желание разделить с кем-то финансовую ответственность. Закон не позволяет оформить кредит на другого человека без его участия, но есть некоторые обходные пути. Можно оформить заём на ИП или ООО — тогда долг формально будет лежать на бизнесе, а не на вас лично. Или привлечь созаемщика, например, партнера по бизнесу: вы разделите ответственность и увеличите шанс получить кредит.

Кроме того, важно помнить, на что вы можете потратить деньги от банка. Бывают целевые кредиты, то есть займы под конкретную цель, и нецелевые — на общее развитие бизнеса. Второй вариант несет больше рисков для банков, поэтому обычно его выдают на небольшие суммы и по более высоким ставкам. Если же вы взяли первый тип кредита, траты должны совпадать с целью в договоре. Это поможет избежать проблем с банком и налоговой.

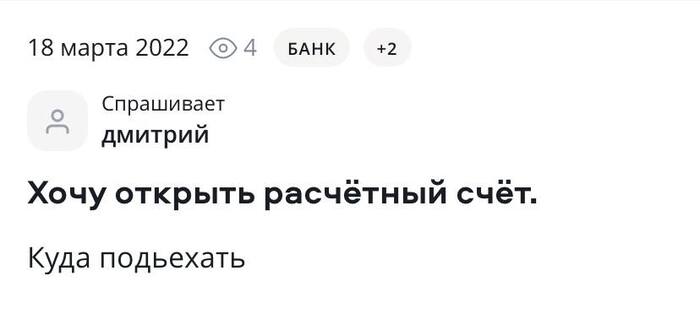

Вопрос 5. Про клиентов, готовых на всё

Еще несколько лет назад без визита в банк и правда было не обойтись. Многие до сих пор помнят, сколько времени уходило на очереди, ксерокопии документов и ожидание сотрудников с обеда.

Теперь «подъезжать» никуда не нужно: оформить счет для бизнеса можно онлайн. Например, в ПСБ достаточно подать заявку, выбрать тариф и загрузить документы — и в этот же день вы получите реквизиты счета. Бумажные документы привезет менеджер в удобное время, даже если за окном дождь и снег одновременно.

ИП могут обойтись без счета для бизнеса, правда, столкнутся с некоторыми ограничениями. Зато для ООО расчетный счет обязателен: без него не удастся выдавать зарплату сотрудникам, участвовать в тендерах, принимать и проводить безналичные оплаты. Нет срока, за который нужно обязательно завести счет: если вы зарегистрировали бизнес, можете не торопиться. Спокойно изучите условия в банках и выберите подходящие.

Вопрос 6. Про современных Сократов

Можно быть успешным предпринимателем, спокойно вести бизнес, а затем внезапно столкнуться с философскими проблемами. Здорово, если есть желание разобраться с ними вместо того, чтобы взять бессрочный отпуск и загадочно удалиться в закат.

Доверие между бизнесом и банком строится на предсказуемости: четких договорах и своевременных платежах. Большинство финансовых организаций оказывают услуги именно так, а клиент может заранее уточнить любые интересующие моменты. Если вы уделите время внимательному выбору банка, то в дальнейшем сможете чувствовать себя спокойно.

Кроме того, многие российские банки поддерживают высокий уровень кибербезопасности, предотвращают мошенничество, предлагают прозрачные условия и поддержку 24/7. А вы можете задавать любые вопросы, даже забавные или наивные, и получать на них живые и подробные ответы.

Вопрос 7. Про магию второго счета

Дополнительные счета, словно супергерои, помогают предпринимателю спастись от хаоса. Также их можно использовать как полезный финансовый инструмент, своеобразную копилку. Они позволяют разделять расходы и доходы или работать с разными валютами.

Давайте рассмотрим на конкретном примере: представьте, что на одном счете у вас лежат поступления от клиентов, на другом — деньги для оплаты поставщикам, на третьем — резерв на налоги. Так вы в любой момент сможете видеть чистую прибыль. А если работаете с иностранными партнерами, пригодится дополнительный счет в валюте.

Закон не ограничивает количество счетов — открывайте столько, сколько вам нужно. Это особенно удобно при работе с бухгалтерскими системами: можно автоматически формировать отчетность.

Вопрос 8. Про революцию в банковской индустрии

За этим вопросом прячется искренний энтузиазм: «А вдруг я упрощу жизнь тысячам предпринимателей?» Банки ценят таких клиентов, ведь из подобного посыла часто рождаются полезные фишки и умные решения.

Чтобы ваши идеи услышали, важно правильно их презентовать. Опишите, какую проблему заметили, кому она актуальна и как вы предлагаете ее решить. Например: «Многие ИП подолгу собирают выписки для бухгалтера. Предлагаю добавить кнопку “Сформировать пакет за квартал” в приложение».

Напишите в чат поддержки, личному менеджеру или в форме обратной связи на сайте. Ваше предложение вполне может дойти до продуктовой команды и стать настоящей фичей.

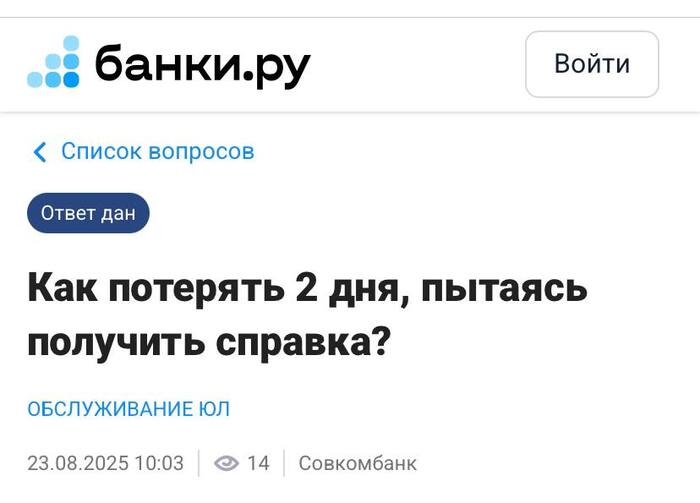

Вопрос 9. Про охоту за документом

Однажды Эрнест Хемингуэй поспорил, что сможет написать самый короткий рассказ, способный растрогать любого. Но писатель не был знаком с автором этой истории про бизнес и банк. Ситуация знакома многим: звонки, переадресации, бесконечные фразы «Приходите завтра», «Нужна печать» или «Подпись не та». Но сегодня большинство банков позволяют получать документы онлайн.

Например, в ПСБ справки и выписки можно сформировать за пару минут в приложении или через чат-бот Катюшу. Это личный бизнес-ассистент предпринимателя, который всегда под рукой. Напишите «Катюша, подготовь выписку за март», и нужный файл окажется у вас. Заодно можете попросить ИИ выставить счет, прислать реквизиты или ответить на вопрос.

Вопрос 10. Про бермудские треугольники

Когда реклама кажется слишком точной, возникают нехорошие подозрения. И пусть автор вопроса использует таинственную формулировку, в жизни все прозаичнее: банки не читают мысли, а анализируют информацию о вас. Это могут быть запросы в чате поддержки, типы операций или разделы приложения, которые вы открываете чаще всего.

Дело в том, что когда вы заключаете договор с банком, то соглашаетесь с обработкой персональных данных в соответствии с законом №152-ФЗ. Но вы вправе это контролировать: например, запросить полный перечень используемых данных или отозвать согласие. Это не касается финансовой истории — ее банк обязан хранить.

Вывод: не бойтесь спрашивать

Жизнь менеджера банка полна диалогов с предпринимателями, которые бывают странными, смешными или трогательными — и это нормально. Многие люди впервые сталкиваются с финансовой системой и ищут опору. На кону стоят деньги, бизнес, мечты. Поэтому за забавными запросами в банк нередко скрывается большее: страх ошибиться, желание разобраться и стремление всё сделать правильно.

Если у вас тоже назрел запрос, не стесняйтесь: мы всегда внимательно слушаем, объясняем и помогаем, даже если текст заканчивается десятком восклицательных знаков. В ПСБ за каждым предпринимателем закреплен личный менеджер, а также работает круглосуточная поддержка.

P.S. Делитесь в комментариях: а какой самый неожиданный вопрос вы задавали банку?

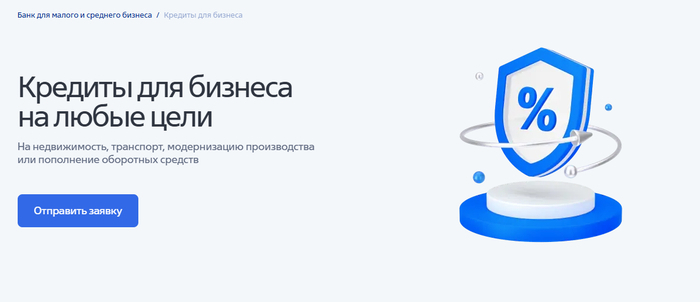

Всё ещё принято считать бизнес-кредиты довольно времязатратной бюрократической процедурой, особенно сегодня, когда кредитный портфель МСП хоть и растет, но требования к заемщикам и их проверке становятся серьезнее. Как же быть в ситуации, когда средства бизнесу нужны срочно, чтобы не останавливать хозяйственный процесс? Ответ – искать экспресс-кредиты: именно в тех банках, которые специализируются на быстром анализе заявок и выдаче заемных средств своим клиентам: ИП, АО и ООО.

Экспресс кредит для юридических лиц и ИП доступен онлайн | Banki Lab на Пикабу

По исследованиям аналитиков банковской индустрии, основными проблемами для компаний при запросе кредитования являются продолжительность процесса одобрения и оформления и слишком объемные пакеты документов.

Соответственно, выгодно выделяются на общем фоне те банки, которые уменьшают количество запрашиваемых документов и сведений за счёт применения больших данных и OpenAPI – для одобрения заявок. И заметно сокращают время обработки запросов на кредитование.

У определенных банков разработан отдельный продукт для бизнес-клиентов, который так и называется «экспресс-кредит»; другие банки отдельные программы под «быстрые деньги» не выделяют, но также обеспечивают при умеренных лимитах финансовой поддержки быстрое рассмотрение с минимальным временем ожидания отклика и быстрым же зачислением средств.

В данной статье рассмотрим особенности экспресс-кредитования в прогрессивных банках России; узнаем, какие банки действительно обеспечивают кредитную поддержку бизнеса нон-стоп; обсудим, когда можно (и нужно) рассчитывать на экспресс-кредит.

Для чего юридическому лицу может понадобиться экспресс кредит, и на что его тратить нельзя

Экспресс-кредит для бизнеса — это не просто срочное финансирование, а та «волшебная пилюля», которая помогает «поддержать пульс» компании в нужный момент. Чаще всего такие займы берут не «на всякий случай», а для решения конкретных, срочных задач. И есть понимание, что у этой помощи есть цена, и она оправдана, потому что время порой дороже.

Когда такой кредит действительно в тему:

Закрыть кассовый разрыв. Например, вы уже отгрузили товар, но платёж от клиента ещё не поступил, а аренда и зарплаты ждать не могут.

Закупить товар или сырьё со скидкой. Внезапное выгодное предложение от поставщика? Экспресс-кредит позволяет не упустить момент.

Обновить оборудование. Иногда даже недорогая техника или дополнительный терминал могут ускорить работу и увеличить выручку.

Запустить мини-проект или акцию. Например, экспресс-ремонт торговой точки, срочная маркетинговая кампания или аренда оборудования на сезон.

И решение любых других текущих бизнес-задач.

А вот на что тратить экспресс-деньги — рискованно:

Погашение старых долгов. Это только ухудшит ситуацию и создаст «кредитную спираль».

Личные нужды собственников. Такие расходы не только не помогут бизнесу, но и неизбежно вызовут вопросы у банка.

Долгосрочные инвестиции. Экспресс-кредит рассчитан на быстрый оборот, а не на годы окупаемости.

👉 Между прочим. Некоторые виды бизнеса банки не кредитуют вовсе (игорный, букмекерский, нотариальный – банки обычно имеют собственные перечни).

Проще говоря, экспресс-займ — это финансовый помощник для решения краткосрочных задач. Он работает, когда вы точно знаете, зачем берёте деньги и как быстро сможете их вернуть.

Сегодня экспресс-кредитование стало по-настоящему удобным: банки оценивают заявку за минуты, не требуют личного визита и принимают решение на основе минимального набора данных.

Мы собрали для вас список банков, где бизнес может быстро получить финансирование без лишней бюрократии — удаленно, без залога и с понятными условиями.

Рейтинг лучших предложений от банков по экспресс-кредитованию юридических лиц и ИП

Чтобы сэкономить ваше время и упростить выбор, наши эксперты проанализировали предложения ведущих банков и составили рейтинг ТОП-5 лучших: по условиям экспресс-кредитования для юридических лиц и ИП. В подборке — только те банки, где можно быстро подать заявку, получить решение и оформить кредит с минимальными формальностями.

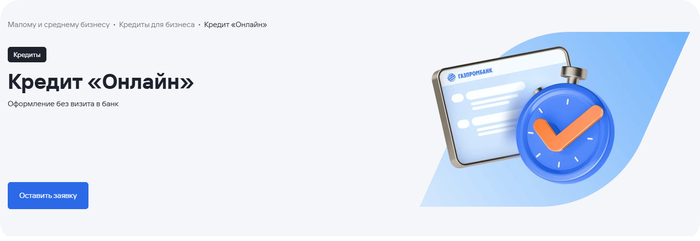

1. Газпромбанк — срочные кредиты для юридических лиц и ИП

Если вы планируете взять экспресс-кредит в онлайне, и ищете надежное финансирование, Газпромбанк предлагает привлекательные условия. Программа "Кредит онлайн"позволяет получить до 50 млн рублей на развитие вашего дела без необходимости посещать офис банка.

Скорость принятия решения

Ответ по экспресс-заявке предоставляется в течение одного рабочего дня.

Простота оформления

Оформление возможно дистанционно через сайт.

Для кредитов до 5 млн ₽ залоговое обеспечение не требуется.

Минимальный пакет документов; для клиентов, имеющих расчётный счёт в банке, упрощённые процедуры

Условия и процедура

Кредит на покупку или строительство коммерческой недвижимости. Оформление — в офисе или онлайн. Нужен базовый пакет документов и подтверждение устойчивых оборотов. Залог — приобретаемый объект. Срок одобрения — до 5 дней.

Основные преимущества

Программа от Газпромбанка включает следующие особенности:

Максимальная сумма: до 50 млн рублей.

Срок: до 36 месяцев.

Формат предоставления: кредитная линия с лимитом задолженности (ВКЛ) или лимитом выдачи (НКЛ).

Также этот кредит можно оформить без залога и поручительства, что делает его доступным для широкого круга юридических лиц. Минимальный пакет документов и возможность подачи заявки онлайн позволяют быстро получить решение и деньги на счет.

Условия использования

Кредит может быть направлен исключительно на цели развития бизнеса. Однако есть ограничения на использование средств для запрещенных целей, таких как погашение других долгов или приобретение недвижимости. Это необходимо учитывать при подаче заявки.

Также стоит отметить, что данная программа ориентирована на бизнес с годовой выручкой более 30 млн рублей. Для предприятий с меньшей доли выручки, аналогичное предложение пока не представлено, но если ваш бизнес соответствует требованиям юридических лиц, то условия займа могут быть адаптированы индивидуально.

Рефинансирование кредита ИП

Хотя данная программа не предусматривает прямого рефинансирования действующих займов, Газпромбанк готов рассмотреть возможность перекредитования в рамках других продуктов. Если у вас уже есть обязательства перед другими банками, свяжитесь с менеджером для обсуждения вариантов рефинансирования кредита.

Процесс оформления

Подайте заявку на сайте банка, указав сумму от 30 млн рублей.

Завершите оформление в интернет-банке и получите решение онлайн.

После одобрения деньги будут зачислены на расчетный счет, открытый в Газпромбанке.

Требования к заемщику

Для участия в программе необходимо соответствовать следующим требованиям:

Правовая форма: ООО, АО, ПАО, НПАО.

Годовая выручка не менее 30 млн рублей.

Поддержание ежемесячных чистых оборотов по расчетному счету в размере не менее 40% от лимита задолженности.

Почему выбрать Газпромбанк это лучшее решение?

Минимум документов: требуется только актуальная отчетность по формам 1 и 2 РСБУ.

Быстрое решение: все этапы проходят онлайн, включая подписание договора с помощью электронной подписи.

Гибкость условий: возможность выбора между ВКЛ и НКЛ в зависимости от ваших потребностей.

Если вы хотите получить заем быстро, без сложных процедур и длительных ожиданий, Газпромбанк станет отличным выбором. Особенно удобно, что весь процесс можно пройти удаленно, что значительно экономит время.

2. ВТБ — быстрый кредит для бизнеса для юридических лиц и ИП

Если вы ООО или ИП, и хотите взять кредит на развитие бизнеса или решение текущих задач по его размещению, ВТБ предлагает вариант с экспресс оформлением в том числе. Банк предоставляет как стандартные кредитные программы, так и специальные продукты в рамках государственных программ поддержки малого бизнеса.

Скорость принятия решения

Первичный ответ по онлайн-заявке предоставляется в течение 5 минут.

Простота оформления

Подача заявки осуществляется онлайн через платформу «ВТБ Бизнес».

Кредиты до 10 млн ₽ можно оформить без предоставления документов — они потребуются только при открытии расчётного счёта.

Для сумм свыше 10 млн ₽ необходима финансовая отчётность.

Обеспечение не требуется; для ООО может понадобиться поручительство учредителя.

Условия и процедура

Инвестиционные кредиты на покупку коммерческой недвижимости с гибкими условиями. Сумма до 500 млн ₽ на срок до 12 лет. В залог можно оформить покупаемый объект. Доступны отсрочка и гибкий график. Предварительное решение — за 1–2 дня после подачи полного пакета.

Основные преимущества

ВТБ дает возможность юрлицу или ИП получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для кредитования, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению. Есть предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

3. Т-Банк — удобный онлайн-кредит для ИП и юрлиц без залога и поручителей

Для тех, кто хочет быстро получить бизнес-кредит, или решить задачи по его обновлению, Т-Банк предлагает простой и удобный способ обойтись без лишних хлопот. Банк специализируется на онлайн-оформлении займов, — современно и удобно.

Скорость принятия решения

Решение по онлайн-заявке предоставляется в течение 1 рабочего дня; клиентам с расчетным счётом в Т-Банке деньги на счёте от 2 минут.

Простота оформления

Заявка подаётся онлайн через сайт банка.

Для сумм до 1 млн ₽ возможно оформление без залога и поручителей.

Минимальный пакет документов; для клиентов, имеющих расчётный счёт в банке, возможны упрощённые процедуры.

Условия и процедура

Дистанционное оформление кредита на покупку коммерческой недвижимости. Подача заявки, загрузка документов и решение — через личный кабинет. Нужна выписка по бизнес-счетам и описание объекта. Ответ — в течение 72 часов. Возможна гибкая структура залога.

Основные преимущества

Т-Банк предоставляет также краткосрочные кредиты для ИП и ООО с максимальной суммой до 10 млн рублей на срок до 6 месяцев. Вот основные особенности программы:

Без залога: кредитование возможно даже без предоставления обеспечения.

Минимум документов: для принятия решения требуется только ИНН, анкета и выписка из банка.

Онлайн процесс: от подачи заявки до получения денег все происходит удаленно, без посещения офиса.

Это особенно важно для тех, кто ценит свое время и хочет быстро решить финансовые вопросы своего бизнеса.

Условия получения

Процесс оформления максимально упрощен:

Расчет суммы: вы можете воспользоваться онлайн-калькулятором для предварительного расчета условий займа. Это занимает всего 2 минуты.

Подача заявки: заполните форму на сайте банка, указав свои контактные данные.

Получение решения: после проверки информации вы узнаете сумму и условия кредитования.

Активация кредита: откройте счет в Т-Банке (если его еще нет) и активируйте кредит.

Почему стоит выбрать именно Т-Банк?

Скорость: все можно сделать онлайн за считанные минуты.

Простота: нет необходимости собирать пакет документов или посещать офис.

Гибкость: возможность получить деньги без открытия счета в Т-Банке (только для активации потребуется).

Если у вас свой бизнес, и вы хотите взять онлайн кредит быстро и без сложностей, Т-Банк станет отличным решением. Банк предлагает прозрачные условия, минимальные требования и полностью дистанционный процесс оформления.

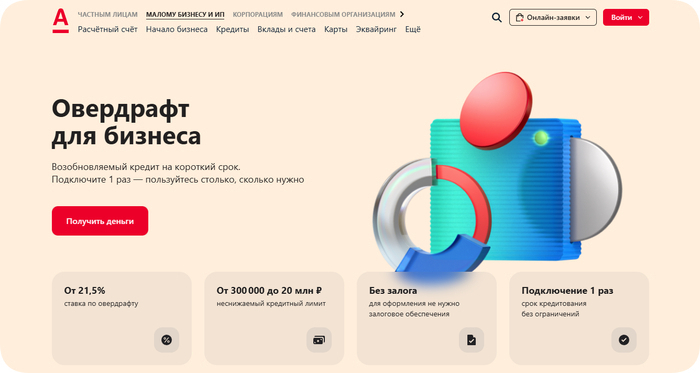

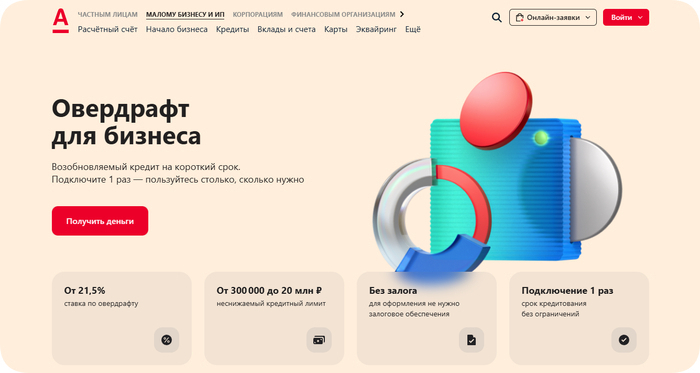

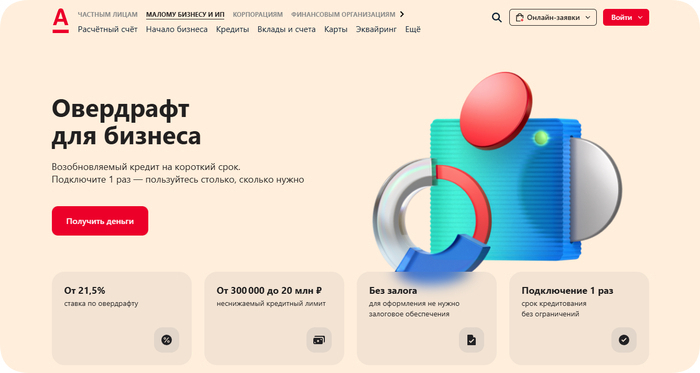

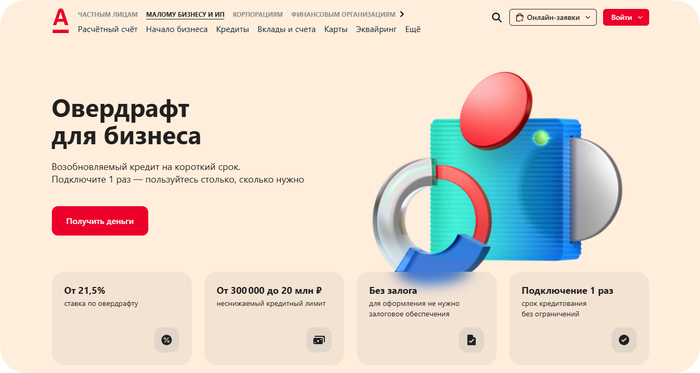

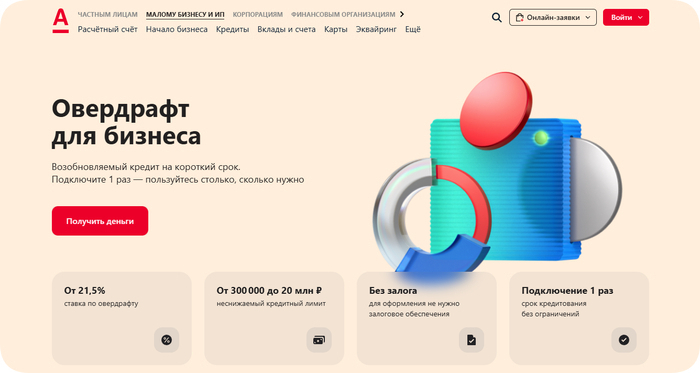

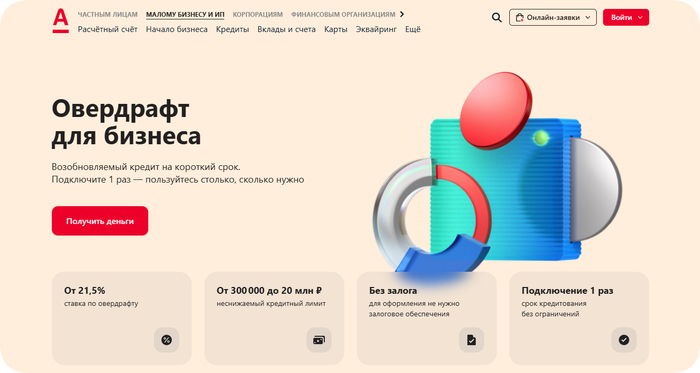

4. Альфа-Банк — выгодные условия при получении экспресс кредита для бизнеса

Обратите внимание на условия срочного кредита в Альфа Банке. А ещё банк предлагает специальную программу овердрафта для юридических лиц, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предприятий, которые нуждаются в оперативном финансировании без сложного оформления.

Скорость принятия решения

Банк принимает решение по заявке в течение двух рабочих дней.

Простота оформления

Заявка подаётся через онлайн-сервисы «Альфа-Бизнес Онлайн» или мобильное приложение.

При сотрудничестве с банком более 3 месяцев возможна подача заявки без отчётности.

Финансирование доступно без залогов и поручителей, в том числе для ИП.

Условия и процедура

Программа «Бизнес-ипотека»: до 150 млн ₽, срок до 10 лет, ставка от 23,5%. Возможен кредит без первоначального взноса при допзалогах. Онлайн-заявка — за несколько минут, решение — за 1 день.

Основные преимущества

Альфа-Банк предоставляет доступ к кредитованию малого бизнеса онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как ИП или ООО от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко взять кредит для фирмы, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают его программу идеальной для современных предпринимателей.

5. Сбербанк — кредит экспресс формата для фирмы: юридического лица или ИП

Если вы от лица компании выберете срочный кредит от Сбербанка, знайте, что это один из самых популярных выборов среди предпринимателей по всей России. Банк предлагает широкий спектр программ, включая онлайн-оформление, специальные условия для начинающих бизнесменов и возможность выгодно приобрести недвижимость.

Скорость принятия решения

Для тех, у кого есть расчетный счёт в СберБизнесе – расчёт кредита за 3 минуты; смс о решении банка придет в течение ближайшего времени.

Простота оформления

Для кредитов на любые цели до 5 млн ₽ заявка подаётся через интернет-банк СберБизнес.

Подписание договора некрупной сделки – организовано онлайн.

Подача заявки на кредит возможна в любое время суток, в любой день.

Условия и процедура

Предлагает кредиты на коммерческую недвижимость для малого бизнеса (ИП и юрлица). Условия зависят от сделки и платёжеспособности. Требуются стандартные документы: отчётность, доходы, данные об объекте. Решение — индивидуально.

Основные преимущества

Сбербанк предоставляет различные варианты кредитования для ООО и предпринимателей:

Кредит на текущие расходы: от 22,5% годовых. Подходит для покупки товаров, оплаты налогов или счетов.

Овердрафт: ставка от 22,5%, сумма до 34 млн рублей. Идеально для покрытия кассовых разрывов.

Инвестиционный кредит: для масштабирования бизнеса, покупки оборудования или недвижимости. Ставка от 22,5%, срок до 10 лет.

Максимальная сумма кредитования достигает 200 млн рублей, что делает предложения банка особенно привлекательными для амбициозных проектов.

Особенности оформления

Один из главных плюсов Сбербанка — возможность оформить кредит под ООО или ИП полностью онлайн. Это значит, что вам не нужно посещать офис: все документы, включая ПТС, можно отправить через интернет-банк «СберБизнес». Процесс принятия решения занимает всего несколько минут, после чего деньги поступают на ваш расчетный счет.

Государственные программы

Сбербанк активно участвует в государственных программах поддержки малого бизнеса. Это позволяет получить кредиты на льготных условиях с процентной ставкой от 22,5% годовых (какие времена, такие и льготы). Особенно актуальны такие предложения для тех, кто хочет минимизировать расходы на обслуживание займа.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Срок ведения деятельности: от 3 месяцев (для торговли) или от 6 месяцев (для других сфер).

Возраст до 70 лет на дату окончания кредитования.

Резидентство РФ для всех собственников бизнеса.

Почему вам стоит выбрать Сбербанк?

Быстрое решение: заявка рассматривается в течение нескольких минут.

Минимум документов: паспорт или другой документ, удостоверяющий личность.

Гибкие условия: возможность выбрать подходящий формат кредитования под ваши потребности.

Надежность: как крупнейший банк страны, Сбербанк гарантирует стабильность условий и оперативное решение вопросов.

Если вы хотите комфортно и быстро направить кредит в свой бизнес, то Сбербанк предлагает одни из лучших условий на рынке. Особенно выгодно владельцам ООО и предпринимателям брать кредиты в рамках государственных программ или при наличии действующего расчетного счета в банке.

Пока вы пьете свой кофе – банк успевает оценить вашу платежеспособность и принять решение; а если вы уже клиент банка – то растяните чашечку еще на пару минут, и деньги уже у вас.

Требования, условия, программы «быстрого» кредитования – выбираем банк

Экспресс-кредит для малого бизнеса – тот формат, где главное — скорость и минимум бумажной волокиты. Такие кредиты оформляются онлайн, чаще всего без залога и с упрощенным списком документов. Именно поэтому они стали популярным решением для ИП и ООО, у которых куча текущих неотложных задач, а для кого-то, к примеру, важно успеть уложиться в сезон.

Что требуют банки от ИП и ООО:

регистрация в статусе не менее 3–6 месяцев (иногда — от 12 месяцев);

стабильные обороты по расчётному счёту;

отсутствие просрочек по другим кредитам;

чаще всего — наличие счёта в этом же банке (или готовность его открыть);

поручительство учредителя — для ООО, крайне редко — обеспечение.

На какие условия стоит смотреть при выборе банка:

сумма и срок (обычно до 5–10 млн ₽ и до 12 месяцев – 3 лет);

процентная ставка (может быть выше, чем по стандартным кредитам);

отсутствие залога и поручителей (чаще всего);

возможность оформить всё дистанционно.

Если вы ищете простой и быстрый способ получить деньги для бизнеса — важно сравнить условия именно экспресс-кредитов, а не общих продуктов для юрлиц.

👉 Между прочим: Своим постоянным клиентам на РКО (или имеющим вклад) банки иногда сами предлагают экспресс-кредиты с выгодными ставками. Пользоваться предложением или нет – ваш собственный осознанный выбор.

Предоставление льготных условий по экспресс-кредитам

Работают также госпрограммы по льготному экспресс-кредитованию. Например, если вам нужна сумма до 5 млн ₽, можно попробовать найти вариант микрофинансирования в своем регионе через сайт МСП. Но понадобится время на комплексную экспертизу, решение будет приниматься до 12 дней.

Технологии помогают не всем: опять же, по результата исследования аналитиков (Frank RG), более половины банков «грешат» длительным выходом на обратную связь, и более 30% - выставлением непрозрачных требований. Цените тот банк, который работает быстро.

Как оформить экспресс кредит для ИП или ООО: рекомендации

Вот краткий гид, который поможет вам избежать ошибок и выбрать подходящую программу для решения срочных финансовых вопросов.

Как выбрать подходящий экспресс-кредит

Сравните условия в разных банках. Обратите внимание на процентные ставки, максимальные суммы и сроки. Чем короче срок и меньше сумма — тем ниже риски и проще одобрение.

Изучите требования к заёмщику. Часто банки выдвигают условия по минимальному сроку регистрации юридического лица или ИП (от 3 до 12 месяцев), отсутствию задолженностей и стабильным оборотам по счёту.

Соберите информацию о нужных документах. Для экспресс-программ пакет документов минимален, но он всё же отличается для ИП и ООО. В каких-то банках может быть достаточно одного документа (например, паспорта ИП), а в каких-то – запросят еще дополнительные помимо «базы» (учредительных и бухгалтерских).

Уточните возможность досрочного погашения. Некоторые банки разрешают вернуть долг раньше без штрафов, другие — взимают комиссию. Это важно учитывать при планировании.

👉 Между прочим: небольшой кредит на короткий срок, оформленный в один день, - это хороший способ «проверить» банк. Если всё пройдет хорошо, вам понравятся доп. условия и подход к клиенту – скорее всего, тот же банк вы обратитесь за более серьезным кредитованием.

Пошаговая инструкция по оформлению

Определите цель и сумму кредита. Чётко сформулируйте, зачем вам нужен заём и какую сумму вы реально сможете вернуть в срок. Банк не будет проверять, как расходуются средства по экспресс кредиту, но для себя представлять перспективу нужно.

Подготовьте документы и подайте заявку. Это можно сделать онлайн на сайте банка, через мобильное приложение или в офисе. Большинство банков позволяют пройти всю процедуру дистанционно.

Дождитесь решения. В экспресс-формате ответ приходит от 15 минут до 1 рабочего дня. Иногда потребуется пройти видеоверификацию или предоставить дополнительные данные.

Подпишите договор. Ознакомьтесь с условиями — особенно по графику платежей, досрочному погашению и штрафам. Подписание возможно в электронном виде или в отделении.

Получите деньги. Средства поступают на расчётный счёт, указанный в заявке. Обычно это занимает не более одного дня после подписания документов.

Выбирайте только проверенные банки, смотрите рейтинги и отзывы.

Частые вопросы об экспресс кредитах от представителей малого бизнеса

Экспресс-кредиты для юридических лиц — это удобный способ поддержки бизнеса с упрощенными условиями, но у предпринимателей нередко возникают вопросы о деталях. Ниже ответим на такие популярные запросы.

🔸 Какие банки дают кредиты для бизнеса быстро и без залога и поручителей?

Если вам нужен быстрый кредит для бизнеса без залога и поручителей, такие программы есть у нескольких крупных банков, которые специализируются на обслуживании малого бизнеса.

В числе надёжных — ВТБ, Альфа-Банк, Газпромбанк, Т-Банк, Сбер. Например, экспресс-кредит ВТБ для юридических лиц и ИП получает хорошие отзывы за быстрое одобрение (иногда за 5 минут) и возможность оформить до 10 млн ₽ без залога. Альфа-Банк также предлагает упрощённую процедуру, особенно для действующих клиентов.

Чтобы выбрать подходящий вариант, сравните ставки, сроки, сумму кредита и требования к заёмщику.

🔸 Чем отличается экспресс-кредит для юридического лица от потребительского экспресс-кредита?

Экспресс-кредит для юридического лица — это целевой заём, предназначенный для развития бизнеса: закупки товара, оплаты аренды, покрытия кассовых разрывов. Он оформляется на ИП или компанию, а деньги поступают на расчётный счёт. Его нельзя использовать на личные расходы (даже для ИП).

Потребительский экспресс-кредит, напротив, выдают физическим лицам для личных нужд — покупки, лечение, ремонт и т.д.

Соответственно, отличаются требования: в бизнес-кредите учитываются обороты, отчётность, стаж работы компании. В потребительском — только личные доходы заёмщика. Но и там, и там важен кредитный рейтинг.

🔸 В чем отличие экспресс-кредита от просто кредита на бизнес для индивидуального предпринимателя?

В скорости и упрощённых требованиях. Второй может использоваться для крупных инвестиций и долгосрочного финансирования: условия гибче, суммы и сроки — больше. Если вам нужно быстрое решение с минимумом формальностей — выбирайте экспресс-кредит. Если вы планируете долгосрочный проект — рассмотрите стандартные бизнес-программы.

🔸 В каких случаях в экспресс-займе предпринимателю могут отказать?

Предпринимателю могут отказать в экспресс-займе даже при упрощённой процедуре, если не соблюдены ключевые требования банка. Основные причины отказа:

Малый срок регистрации бизнеса.

Низкие или нестабильные обороты по расчётному счёту.

Просрочки по другим кредитам или плохая кредитная история: как у ИП, так и у связанных лиц (учредителей, поручителей).

Ошибки или недостоверные данные в заявке.

Бизнес в "зоне риска" – например, в отраслях с высокой сезонностью или низкой прозрачностью.

У разных банков — разные критерии, поэтому иногда стоит попробовать подать заявку в несколько мест.

🔸 На какой срок выдают экспресс кредит малому бизнесу?

Срок экспресс-кредита для малого бизнеса обычно составляет от 3 месяцев до 3 лет.

Большинство банков предлагают такие займы на короткий или среднесрочный период — чаще всего от 6 до 24 месяцев. Это связано с тем, что экспресс-кредит предполагает быстрое решение и меньшие риски для банка.Если нужен более длительный срок, стоит рассмотреть стандартные бизнес-кредиты — они оформляются дольше, но доступны на 3–5 лет и более.

🔸 Срочно понадобились средства на ремонт оборудования. В течение какого срока в банке могут выдать деньги по программе экспресс-кредитования?

При экспресс-кредитовании банки обычно выдают деньги в течение 1–3 рабочих дней после подачи заявки. Если у вас уже открыт расчётный счёт в банке, срок может сократиться до одного дня, особенно если банк заранее видит ваши обороты и историю.

🔸 Как происходит погашение экспресс кредита юридическим лицом?

Погашение происходит по заранее установленному графику, который фиксируется в кредитном договоре. Вот как это устроено:

График погашения

Ежемесячные платежи: чаще всего равными долями, включающими основную сумму и проценты. Дата списания фиксируется при оформлении.

Некоторые банки предлагают отсрочку по телу кредита на 1–3 месяца, когда вы платите только проценты.

Способы погашения

Автосписание с расчётного счёта в этом же банке (наиболее распространённый вариант).

Перевод с другого банка — возможен, как и внесение наличными.

Контроль платежей

Уведомления приходят через онлайн-банк, по SMS или на email.

В личном кабинете можно отслеживать остаток долга, начисленные проценты и будущие платежи.

👉 Важно: всегда поддерживайте достаточный остаток на счёте к дате платежа — просрочка может испортить кредитную историю и привести к начислению штрафов.

Заключение: стоит ли брать экспресс-кредит на цели бизнеса?

Экспресс-кредит — это способ оперативно закрыть срочные задачи бизнеса: пополнить оборотные средства, закупить товар со скидкой или не упустить выгодный контракт. Без длительной бюрократии, с минимумом документов и быстрым решением — именно этого ждут предприниматели, когда времени впритык.

В этом обзоре мы рассмотрели ТОП-5 банков, предлагающих комфортные и быстрые условия экспресс-кредитования для малого бизнеса. Наши эксперты отобрали тех, кто реально помогает предпринимателям, а не усложняет процесс.

В какой бы области или сфере деятельности вы ни работали – бизнесу надо помещение. Какое-то время можно его арендовать. Но если бизнес требует существенных вложений в собственное рабочее пространство – вероятно, выгоднее будет выплачивать кредит под коммерческую недвижимость (откройте калькулятор на банковском сайте, и сравните предполагаемые выплаты с текущими расходами в «чужой» карман). А собственное помещение можно смело подстроить под нужды и задачи своей фирмы, что даст еще больше шансов для развития.

Поговорим о банковских программах кредитования недвижимости под нужды малого бизнеса: так называемой «коммерческой ипотеке». У них есть как общие условия, так и уникальные для каждого банка особенности программ и требования. Куда лучше обратиться, и как подготовиться?

Бизнес-ипотеку предлагают не все банки. Многие – выдвигают серьезные условия. Но найти простой и выгодный вариант всё равно возможно.

Собственное коммерческое помещение – это еще и ликвидный актив. При грамотном подходе стоимость объекта со временем не просто удержит первоначальные вложения, но и вырастет, компенсируя проценты по кредиту и принося дополнительную прибыль. В отличие от аренды, где вы постоянно платите за чужую недвижимость, собственник накапливает капитал в стенах своего здания: каждое внесённое платежом погашение кредитной задолженности повышает долю вашей собственности в активе.

Таким образом, правильно рассчитав сроки и ставку кредита, можно превратить платежи по займам в долгосрочное вложение в развитие бизнеса и укрепление финансовой стабильности.

В этой статье мы не просто поговорим об ипотечном кредитовании малого бизнеса, но и приведем примеры банков, которые наши эксперты выбрали в качестве наиболее выгодных финансовых партнеров ООО и ИП в данном направлении.

Программы и условия ипотечного кредита на коммерческую недвижимость

Для юридических лиц и индивидуальных предпринимателей действуют несколько более жесткие условия, чем при ипотечном кредитовании физических лиц. Хотя сложности сегодня есть и у тех, и у тех. В частности, довольно высокие процентные ставки, «завязанные» на ставке ЦБ, а также необходимость первоначального взноса собственными средствами в размере 20-25%.

Поэтому выгодно искать специальные целевые программы банков для ООО и ИП, направленные на кредитование недвижимости для бизнес-целей.

Цели – и есть главная особенность коммерческой ипотеки. Банк дает средства на покупку недвижимости, которая будет использоваться для нужд предприятия. А это офисные помещения, склады, помещения под магазины, площади, которые можно оборудовать под производство и так далее. Т.е. недвижимость нежилая.

Заемщик – юридическое лицо или физическое лицо как индивидуальный предприниматель.

Залог – как правило, этот же объект, который приобретается заемщиком. Если заемщик окажется недостаточно благонадежным – банк имеет право компенсировать задолженность из стоимости находящейся в залоге недвижимости.

Кредиты на коммерческую недвижимость берут не только начинающие бизнесы, которым пока еще негде разместить полноценно свои производства и объекты. Нет, этот продукт очень актуален на любой стадии работы как средство масштабирования. Многие крепкие компании покупают в кредит площади с потенциально выгодным расположением, чтобы открывать там свои филиалы, или переместить неудачно расположенные.

👉 Кстати. Можно также приобретать коммерческую недвижимость в кредит под сдачу в аренду.

Помимо общих условий, банки могут определять и устанавливать свои. Если вас как заемщика не устраивает подход банка – ищите тот, с которым будет работать комфортнее. Консультируйтесь, спрашивайте, оценивайте.

Мы составили ТОП-5 ведущих банков страны, в которых программы кредитования коммерческой недвижимости наиболее, на наш взгляд, лояльны: по условиям, ставкам и требованиям к заемщику. Там удобные сроки, разумные первоначальные взносы и гибкий подход к подтверждению дохода для юридических лиц и индивидуальных предпринимателей.

Где взять кредит на приобретение или строительство коммерческой недвижимости: лучшие предложения от ведущих банков

Чтобы сэкономить ваше время и упростить выбор, мы собрали ключевую информацию о кредитных продуктах для покупки коммерческой недвижимости. В списке — банки, чьи предложения пользуются наибольшим спросом у малого и среднего бизнеса, а сами учреждения стабильно входят в число лидеров по объёмам корпоративного кредитования.

1. Сбербанк — кредит для фирмы на офис или помещение для бизнеса

Если вы от лица компании выберете кредит от Сбербанка, знайте, что это один из самых популярных выборов среди предпринимателей по всей России. Банк предлагает широкий спектр программ, включая онлайн-оформление, специальные условия для начинающих бизнесменов и возможность выгодно приобрести недвижимость.

Условия и процедура

Предлагает кредиты на коммерческую недвижимость для малого бизнеса (ИП и юрлица). Условия зависят от сделки и платёжеспособности. Требуются стандартные документы: отчётность, доходы, данные об объекте. Решение — индивидуально.

Основные преимущества

Сбербанк предоставляет различные варианты кредитования для ООО и предпринимателей:

Кредит на текущие расходы: от 22,5% годовых. Подходит для покупки товаров, оплаты налогов или счетов.

Овердрафт: ставка от 22,5%, сумма до 34 млн рублей. Идеально для покрытия кассовых разрывов.

Инвестиционный кредит: для масштабирования бизнеса, покупки оборудования или недвижимости. Ставка от 22,5%, срок до 10 лет.

Максимальная сумма кредитования достигает 200 млн рублей, что делает предложения банка особенно привлекательными для амбициозных проектов.

Особенности оформления

Один из главных плюсов Сбербанка — возможность оформить кредит под ООО или ИП полностью онлайн. Это значит, что вам не нужно посещать офис: все документы, включая ПТС, можно отправить через интернет-банк «СберБизнес». Процесс принятия решения занимает всего несколько минут, после чего деньги поступают на ваш расчетный счет.

Государственные программы

Сбербанк активно участвует в государственных программах поддержки малого бизнеса. Это позволяет получить кредиты на льготных условиях с процентной ставкой от 22,5% годовых (какие времена, такие и льготы). Особенно актуальны такие предложения для тех, кто хочет минимизировать расходы на обслуживание займа.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Срок ведения деятельности: от 3 месяцев (для торговли) или от 6 месяцев (для других сфер).

Возраст до 70 лет на дату окончания кредитования.

Резидентство РФ для всех собственников бизнеса.

Почему вам стоит выбрать Сбербанк?

Быстрое решение: заявка рассматривается в течение нескольких минут.

Минимум документов: паспорт или другой документ, удостоверяющий личность.

Гибкие условия: возможность выбрать подходящий формат кредитования под ваши потребности.

Надежность: как крупнейший банк страны, Сбербанк гарантирует стабильность условий и оперативное решение вопросов.

Если вы хотите комфортно и быстро направить кредит в свой бизнес, в том числе обеспечив бизнес помещением или зданием, Сбербанк предлагает одни из лучших условий на рынке. Особенно выгодно владельцам ООО брать кредиты в рамках государственных программ или при наличии действующего расчетного счета в банке.

2. ВТБ — быстрый кредит на покупку помещений для бизнеса

Если вы ООО или ИП, и хотите взять кредит на развитие бизнеса или решение текущих задач по его размещению, ВТБ предлагает вариант с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и специальные продукты в рамках государственных программ поддержки малого бизнеса.

Условия и процедура

Инвестиционные кредиты на покупку коммерческой недвижимости с гибкими условиями. Сумма до 500 млн ₽ на срок до 12 лет. В залог можно оформить покупаемый объект. Доступны отсрочка и гибкий график. Предварительное решение — за 1–2 дня после подачи полного пакета.

Основные преимущества

ВТБ дает возможность юрлицу или ИП получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для получения кредита для покупки помещения, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению. Есть предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

3. Газпромбанк — кредиты для юридических лиц и ИП на коммерческую недвижимость

Если вы планируете взять кредит на покупку офиса, магазина. склада, промышленного здания, и ищете надежное финансирование, Газпромбанк предлагает привлекательные условия. Программа "Кредит онлайн"позволяет получить до 50 млн рублей на развитие вашего дела без необходимости посещать офис банка.

Условия и процедура

Кредит на покупку или строительство коммерческой недвижимости. Оформление — в офисе или онлайн. Нужен базовый пакет документов и подтверждение устойчивых оборотов. Залог — приобретаемый объект. Срок одобрения — до 5 дней.

Основные преимущества

Программа от Газпромбанка включает следующие особенности:

Максимальная сумма: до 50 млн рублей.

Срок: до 36 месяцев.

Формат предоставления: кредитная линия с лимитом задолженности (ВКЛ) или лимитом выдачи (НКЛ).

Также этот кредит можно оформить без залога и поручительства, что делает его доступным для широкого круга юридических лиц. Минимальный пакет документов и возможность подачи заявки онлайн позволяют быстро получить решение и деньги на счет.

Условия использования

Кредит может быть направлен исключительно на цели развития бизнеса. Однако есть ограничения на использование средств для запрещенных целей, таких как погашение других долгов или приобретение недвижимости. Это необходимо учитывать при подаче заявки.

Также стоит отметить, что данная программа ориентирована на бизнес с годовой выручкой более 30 млн рублей. Для предприятий с меньшей доли выручки, аналогичное предложение пока не представлено, но если ваш бизнес соответствует требованиям юридических лиц, то условия займа могут быть адаптированы индивидуально.

Рефинансирование кредита ИП

Хотя данная программа не предусматривает прямого рефинансирования действующих займов, Газпромбанк готов рассмотреть возможность перекредитования в рамках других продуктов. Если у вас уже есть обязательства перед другими банками, свяжитесь с менеджером для обсуждения вариантов рефинансирования кредита.

Процесс оформления

Подайте заявку на сайте банка, указав сумму от 30 млн рублей.

Завершите оформление в интернет-банке и получите решение онлайн.

После одобрения деньги будут зачислены на расчетный счет, открытый в Газпромбанке.

Требования к заемщику

Для участия в программе необходимо соответствовать следующим требованиям:

Правовая форма: ООО, АО, ПАО, НПАО.

Годовая выручка не менее 30 млн рублей.

Поддержание ежемесячных чистых оборотов по расчетному счету в размере не менее 40% от лимита задолженности.

Почему выбрать Газпромбанк это лучшее решение?

Минимум документов: требуется только актуальная отчетность по формам 1 и 2 РСБУ.

Быстрое решение: все этапы проходят онлайн, включая подписание договора с помощью электронной подписи.

Гибкость условий: возможность выбора между ВКЛ и НКЛ в зависимости от ваших потребностей.

Если вы хотите получить достаточную сумму в качестве бизнес-ипотеки, без сложных процедур и длительных ожиданий, Газпромбанк станет отличным выбором. Особенно удобно, что весь процесс можно пройти удаленно, что значительно экономит время.

4. Альфа-Банк — выгодные условия при получении кредита на помещение для бизнеса

Обратите внимание на условия кредита на коммерческую недвижимость в Альфа Банке. А ещё банк предлагает специальную программу овердрафта для юридических лиц, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предприятий, которые нуждаются в оперативном финансировании без сложного оформления.

Условия и процедура

Программа «Бизнес-ипотека»: до 150 млн ₽, срок до 10 лет, ставка от 23,5%. Возможен кредит без первоначального взноса при допзалогах. Онлайн-заявка — за несколько минут, решение — за 1 день.

Основные преимущества

Альфа-Банк предоставляет доступ к кредитованию малого бизнеса онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как ИП или ООО от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко взять кредит для фирмы, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают его программу идеальной для современных предпринимателей.

5. Т-Банк — удобный онлайн-кредит для ИП и юрлиц с залогом недвижимости и без

Для тех, кто хочет быстро получить бизнес-кредит, или решить задачи по его обновлению, Т-Банк предлагает простой и удобный способ обойтись без лишних хлопот. Банк специализируется на онлайн-оформлении займов, — современно и удобно.

Условия и процедура

Дистанционное оформление кредита на покупку коммерческой недвижимости. Подача заявки, загрузка документов и решение — через личный кабинет. Нужна выписка по бизнес-счетам и описание объекта. Ответ — в течение 72 часов. Возможна гибкая структура залога.

Основные преимущества

Т-Банк предоставляет также краткосрочные кредиты для ИП и ООО с максимальной суммой до 10 млн рублей на срок до 6 месяцев. Вот основные особенности программы:

Без залога: кредитование возможно даже без предоставления обеспечения.

Минимум документов: для принятия решения требуется только ИНН, анкета и выписка из банка.

Онлайн процесс: от подачи заявки до получения денег все происходит удаленно, без посещения офиса.

Это особенно важно для тех, кто ценит свое время и хочет быстро решить финансовые вопросы своего бизнеса.

Условия получения

Процесс оформления максимально упрощен:

Расчет суммы: вы можете воспользоваться онлайн-калькулятором для предварительного расчета условий займа. Это занимает всего 2 минуты.

Подача заявки: заполните форму на сайте банка, указав свои контактные данные.

Получение решения: после проверки информации вы узнаете сумму и условия кредитования.

Активация кредита: откройте счет в Т-Банке (если его еще нет) и активируйте кредит.

Почему стоит выбрать именно Т-Банк?

Скорость: все можно сделать онлайн за считанные минуты.

Простота: нет необходимости собирать пакет документов или посещать офис.

Гибкость: возможность получить деньги без открытия счета в Т-Банке (только для активации потребуется).

Если у вас свой бизнес, и вы хотите взять онлайн кредит быстро и без сложностей, Т-Банк станет отличным решением. Банк предлагает прозрачные условия, минимальные требования и полностью дистанционный процесс оформления.

Каждый третий предприниматель, взявший кредит под коммерческую недвижимость, отмечает не только выгоду от роста стоимости объекта, но и улучшение кредитного рейтинга компании благодаря залогу, что в дальнейшем облегчает доступ к другим займам.

Требования банков по кредиту для покупки коммерческой недвижимости

Перед тем как подать заявку на кредит для покупки коммерческой недвижимости, важно понимать: требования банков могут отличаться в зависимости от конкретной программы, размера кредита, целей покупки и категории заемщика. Тем не менее, есть базовые критерии, по которым оценивают почти всех заявителей — как юридических лиц, так и индивидуальных предпринимателей.

Кто может получить коммерческую ипотеку (юридические лица и ИП)

Юридические лица (ООО)

Банк обращает внимание на следующие параметры компании:

Срок ведения бизнеса — от 6 месяцев до 1 года, реже принимаются заявки от «новичков».

Финансовая устойчивость — положительная бухгалтерская отчетность, отсутствие убытков за последний отчётный период.

Отсутствие проблем с налоговой и судебными органами — компания не должна находиться в стадии банкротства, ликвидации или быть должником по исполнительным листам.

Резидентство — юридическое лицо должно быть зарегистрировано в России.

Профиль деятельности — в приоритете компании из реального сектора: торговля, производство, услуги.

Индивидуальные предприниматели

ИП предъявляются похожие требования, но есть свои особенности:

Возраст заемщика — от 21 до 65 лет (в момент полного погашения кредита).

Гражданство РФ — почти всегда обязательное условие.

Стаж предпринимательской деятельности — как правило, от 6 месяцев, но может быть от 9 мес., от года.

Финансовое состояние — стабильные обороты по расчетному счету, отсутствие просрочек по другим кредитам.

Кредитная история — положительная, с минимальным количеством запросов и без текущих просрочек.

Какую недвижимость можно взять в кредит малому бизнесу

Банк кредитует не любую недвижимость, а только ту, которая соответствует ряду критериев:

Назначение объекта — помещение должно относиться к коммерческой недвижимости (офис, магазин, склад, производственный цех, торговое помещение и пр.).

Готовность объекта — чаще одобряются кредиты на готовые объекты, находящиеся в собственности продавца, с оформленными документами. Покупка на этапе строительства возможна тоже, но только при участии проверенного застройщика.

Легальность сделки — продавец должен быть собственником объекта и не иметь ограничений по распоряжению имуществом (арест, залог, судебные споры).

Залоговая пригодность — приобретаемая недвижимость должна быть ликвидной: располагаться в доступном районе, быть в удовлетворительном техническом состоянии и не иметь сложных правовых нюансов.

Расположение в регионе, где находится банк – объект на территории России, не далее чем за 100 км от банковского отделения, не является частью территории режимного объекта и имеет свободный доступ к нему.

👉 Обратите внимание: чтобы увеличить шансы на одобрение кредита, заемщику важно заранее подготовить прозрачную финансовую документацию, выбрать подходящий объект и убедиться, что сделка не содержит юридических рисков.

Некоторые эксперты отмечали, что доходность коммерческой недвижимости в России в прошлом году практически приравнивалась к доходности ценных бумаг. Хотя, конечно, многое зависит от города, расположения и состояния объекта.

Как взять кредит на коммерческую недвижимость: процедура и документы

Если вам уже приходилось сталкиваться с бизнес-кредитованием – процедура будет похожей. Сегодня можно просто перейти по ссылке на соответствующую страницу банка и оставить там свою заявку. Либо посетить онлайн-кабинет своего банка, и выбрать там соответствующую опцию. После этого с вами свяжется сотрудник банка, договорится о встрече. Предварительно вы оговорите список нужных документов, уточните условия и тонкости оформления.

Составить анкету можно будет на встрече со специалистом банка, передав ему и пакет документов. Либо то же самое можно сделать на сайте банка, введя все необходимые данные и прикрепив документы в электронном формате. Встретиться со специалистом нужно будет уже только для подписания договора.

Банк анализирует предоставленные документы, оценивает платежеспособность заемщика по имеющимся у него данным, после чего принимает решение по кредиту: сумма, ставка, срок – все может варьироваться.

На сегодняшний день крупные банки принимают решение довольно быстро, так как у них есть эффективные инструменты анализа рисков.

📑 Список документов

Его вы найдете в описании программы кредитования, документы могут понадобиться разные, но точно придется иметь под рукой (если вы представитель юридического лица):

1. Учредительные и регистрационные документы:

Лист записи из ЕГРЮЛ о регистрации юридического лица.

Свидетельство (уведомление) о постановке на налоговый учет.

Устав компании с последними изменениями и приложениями.

Решение или протокол общего собрания о назначении генерального директора.

Приказ о вступлении в должность руководителя.

Приказ о назначении главного бухгалтера или документ о возложении бухучета на директора.

2. Идентификационные данные:

Копии паспортов генерального директора, главного бухгалтера, а также всех физических лиц, участвующих в сделке (поручители, участники ООО и т.п.).

3. Финансовую отчетность:

Бухгалтерский баланс и отчёт о прибылях и убытках за последний отчетный период.

Подтверждение сдачи отчетности в налоговый орган (квитанции, электронные подтверждения).

Налоговые декларации по действующей системе налогообложения (ОСНО, УСН и др.).

Выписка по расчетному счету за последние 6–12 месяцев.

4. Документы, подтверждающие деятельность:

Ключевые договоры с контрагентами (поставки, аренда, обслуживание).

Лицензии на деятельность, если требуется по закону.

Подтверждение наличия сотрудников (копии трудовых договоров, штатное расписание) — по запросу банка.

5. Документы по объекту недвижимости:

Правоустанавливающие документы на приобретаемую недвижимость (выписка ЕГРН, договор купли-продажи, кадастровый паспорт).

Проект договора купли-продажи (если объект еще не приобретён).

Оценка недвижимости или техническое заключение (если требует банк).

Согласие собственников или учредителей компании на залог, если требуется.

📑 Чем отличается пакет документов для ИП?

Индивидуальный предприниматель подаёт аналогичный комплект, но с упрощениями:

Вместо устава и протоколов — копия свидетельства о регистрации ИП

Паспорт ИП и ИНН

Декларация по УСН или 3-НДФЛ (в зависимости от системы налогообложения)

Выписка по расчетному счёту

Документы по приобретаемой недвижимости — те же, что и у юрлиц

Для ИП часто не требуется полный комплект бухгалтерской отчетности, но при крупных суммах кредита банк может запросить дополнительные документы, включая бизнес-план или сведения о ключевых контрактах.

👉 Кстати! Проверьте: возможно, вы подпадаете под условия программ господдержки, и вам доступны льготные кредиты на коммерческую недвижимость (государство компенсирует часть ставки или обеспечивает поручительство). Узнайте, как правильно указать это в договоре с банком.

Частые вопросы об использовании кредита под коммерческую недвижимость для юр лиц и ИП

Вот ответы на некоторые распространенные вопросы от представителей малого бизнеса о данном виде кредитования.

🔸 Сколько времени надо на оформление кредита на нежилую недвижимость от момента подачи заявки?

Срок оформления кредита на коммерческую (нежилую) недвижимость зависит от банка, но в среднем процесс может занять от 5 до 20 рабочих дней.

Этапы включают:

Предварительное одобрение — 1–3 дня

Проверка документов и объекта — 5–10 дней

Подписание договора и регистрация залога — ещё 3–7 дней

Если у вас полный пакет документов и понятный объект, решение принимается быстрее. Онлайн-банки или банки, где у вас уже открыт расчётный счёт, могут оформить всё за 5–7 дней.

🔸 Может ли физическое лицо взять в кредит коммерческую недвижимость?

Да, но не во всех банках. Большинство программ по коммерческой недвижимости рассчитаны на ИП и юридических лиц. Однако некоторые банки выдают кредиты физическим лицам — чаще всего под залог объекта и при наличии подтверждённого дохода от основной занятости или инвестиционной деятельности.

🔸 На какой срок дают коммерческую ипотеку?

Срок кредитования обычно составляет от 1 до 15 лет, в зависимости от банка, суммы и характеристик объекта. Малому бизнесу чаще одобряют срок до 10 лет, при этом график погашения может быть гибким — с отсрочкой основного долга или сезонными платежами.

🔸 Нужно ли сообщать банку цель покупки нежилой недвижимости под бизнес?

Да, обязательно. Банк оценивает не только объект, но и планируемое его использование: аренда, производство, офис, торговая точка и т.д. Цель влияет на условия, ставку и требования к заёмщику. Иногда банк может запросить бизнес-план или расчёты доходности проекта.

🔸 Хочу взять кредит на офисное помещение, а часть его сдавать, чтобы облегчить себе кредитную нагрузку. Рабочая схема?

Да, это распространённая и рабочая схема. Банки не запрещают сдавать часть коммерческой недвижимости в аренду, если объект оформлен на вас и используется по целевому назначению. Некоторые банки даже учитывают потенциальный доход от аренды при расчёте платёжеспособности. Важно — заранее сообщить банку о таком намерении.

🔸 Если нет средств на первый взнос, то есть ли смысл обращаться за кредитом на коммерческую недвижимость?

Большинство банков требует первоначальный взнос — обычно от 15% до 30%. Однако если важно без, есть альтернативы:

Дополнительный залог, например, другая недвижимость.

Поручительство или гарантия со стороны бизнеса-партнёра.

Специальные программы, где сниженный взнос компенсируется более высокой ставкой.

Если у вас сильный бизнес-профиль и хорошая кредитная история — стоит попробовать.

🔸 Пока не знаю, какая будет рентабельность на новом месте. Но если все пойдет хорошо – можно ли будет погасить кредит на недвижку досрочно?

Да, досрочное погашение предусмотрено во всех банках. В большинстве случаев это можно сделать без штрафов и комиссий, полностью или частично. Главное — уведомить банк заранее (обычно за 1–5 дней) и оформить заявление. Это удобный способ сократить переплату по процентам, если доходы стабилизируются.

Покупка коммерческой недвижимости — это не только способ расширить бизнес, но и инвестиция в устойчивость и независимость. Банковское кредитование помогает ИП и юридическим лицам выйти на новый уровень: открыть свой офис, торговую точку или производственное помещение без необходимости копить годами.

В этой статье мы собрали актуальные предложения банков, разобрали ключевые условия и требования, чтобы вы могли быстрее сориентироваться в возможностях.

Перед оформлением кредита важно понять: подходит ли вам конкретная программа, соответствует ли она вашим планам и текущей нагрузке. Взвесьте все за и против, подготовьте документы и смело подавайте заявку — с грамотным подходом кредит станет удобным шансом на развитие, а не обременением.

Реклама АО «Альфа-Банк», ИНН 7728168971; Банк ВТБ (ПАО), ИНН 7702070139; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497.

Выбрать в качестве залогового обеспечения для получения кредита автомобиль – не такая уж плохая идея. Для этой цели подойдет практически любой транспорт, имеющийся в распоряжении предпринимателя или компании; либо транспортное средство, которое вы собираетесь приобрести на кредитные средства.

Для чего это нужно? Чтобы сделать заем более выгодным (и в принципе повысить шанс на его одобрение): выше сумма, выгоднее ставка, лучше условия. Для банка ваше транспортное средство в данном случае выступает как гарантия, что, взяв деньги, ваша фирма вернет их с процентами в оговоренный договором срок.

Банк не заберет автомобиль к себе на площадку. ПТС – это паспорт транспортного средства. Именно он выступает основным документом для подтверждения залога при кредитования бизнеса в данном случае.

Оформлять кредиты под залог авто сейчас актуально, особенно в последние годы: как для физических лиц, так и для представителей бизнеса. Только юридические лица часто подключают в качестве залога также и грузовой транспорт, и спецтехнику. Это удобный процесс: оформить заявку и предоставить документы (тот же ПТС) можно и онлайн. Выдают кредит как наличными, так и на привязанную к счёту бизнес-карту – на разные цели.

В этом обзоре мы расскажем, как происходит получение займа под залог транспортного средства, что нужно подготовить и знать, рассмотрим банки, которые выбрали наши эксперты для оформления такого кредита ИП и юрлицами. В Москве, СПб, Саратове, Казани и всех городах России – в отделениях и в онлайне – чтобы вы могли получить финансовую помощь на выгодных для себя условиях.

Кредит для бизнеса под залог автомобиля: как это работает

Кредит под залог автомобиля — способ получить финансирование на любые бизнес-цели: пополнение оборотных средств, выплату задолженностей, закупку товаров или развитие производства. Такой кредит оформляется с обеспечением: в роли залога выступает транспортное средство, находящееся в собственности ИП или юридического лица. Доступны и автокредиты для бизнеса под залог приобретаемого транспорта.

Автомобиль остаётся у вас

Важно понимать, что сам автомобиль остаётся в вашем пользовании. Банк получает только паспорт транспортного средства (ПТС) и оформляет обременение. Это значит, что вы продолжаете использовать машину в работе, перевозить грузы, ездить к клиентам и выполнять текущие задачи бизнеса. Но без согласия банка продать или переоформить автомобиль не получится. ПТС обычно возвращают, когда кредит погашен.

Оценка стоимости авто

Чтобы определить сумму кредита, банк проводит оценку автомобиля. Обычно учитываются марка, год выпуска, техническое состояние, пробег, а также рыночная стоимость по базе аналогичных предложений. Некоторые банки используют удалённую оценку, другим требуется осмотр на партнерской станции.

Какие машины подходят под залог

Под залог принимаются:

легковые автомобили;

грузовики;

спецтехника (например, строительная или сельскохозяйственная).

Главные требования — автомобиль должен быть на балансе компании или в собственности ИП, не находиться в залоге у других банков и быть ликвидным (то есть его реально продать в случае невозврата долга).

Такой подход позволяет получить больше средств по сравнению с необеспеченным кредитом — до 80–90% от стоимости машины.

Если вы рассматриваете возможность взять кредит под залог автомобиля для бизнеса, важно выбрать банк с подходящими условиями.

Мы подготовили краткий обзор проверенных банковских программ, которые ориентированы на юридических лиц и индивидуальных предпринимателей.

ТОП-5 банков, где удобно оформить кредит для ИП или ООО под залог автомобиля – на простых и понятных условиях

Многие банки сегодня предоставляют услуги кредитования под залог автомобиля специально для малого бизнеса. Финансовые учреждения предлагают разные условия, и оформление займа становится доступным даже для небольших компаний и ИП. Чтобы упростить выбор, мы подготовили сравнение актуальных программ с выдачей кредита под авто в качестве залога.

1. ВТБ — быстрый кредит под залог транспортных средств для бизнеса

Если вы ООО или ИП, и хотите взять кредит на развитие бизнеса или решение текущих задач, ВТБ предлагает вариант под залог авто с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и специальные продукты в рамках государственных программ поддержки малого бизнеса.

Требования к залоговому авто и процедура

Залог: Легковые, грузовые автомобили и спецтехника, находящиеся в собственности предприятия.

Процентная ставка: Устанавливается индивидуально; при передаче ПТС по специальным программам — от 19,5 %.

Оценка и ПТС: Необходима оценка транспортного средства; ПТС передается банку, автомобиль остается в пользовании клиента.

Основные преимущества

ВТБ дает возможность юрлицу или ИП получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для получения кредита под залог ПТС, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению. Есть предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

2. Альфа-Банк — выгодные условия при получении кредита под залог транспорта