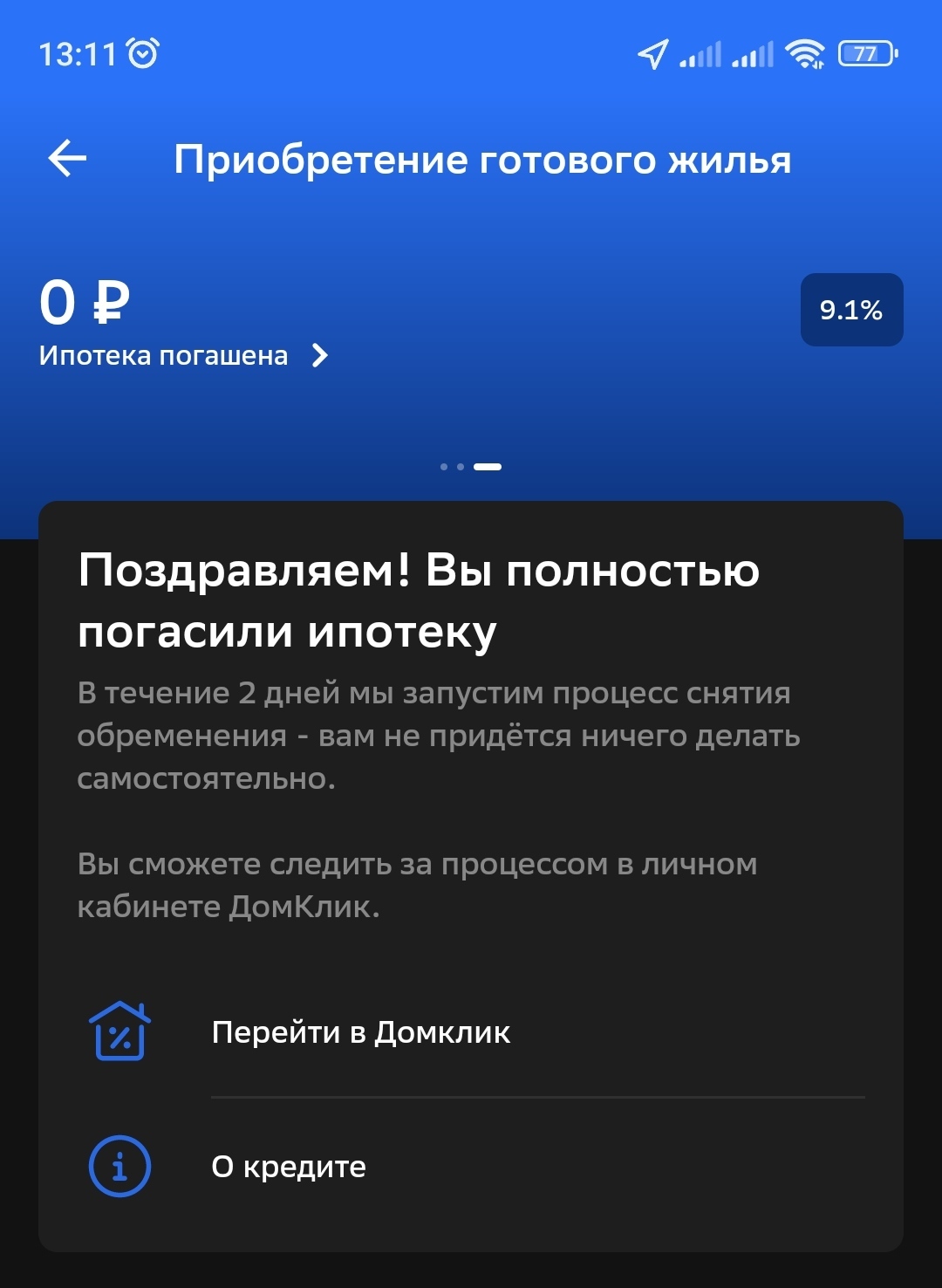

Всему приходит конец1

Хоть и не долго (почти 7 лет). Осознание пока не пришло.

Всём желаю того же!

Хоть и не долго (почти 7 лет). Осознание пока не пришло.

Всём желаю того же!

Скажу, что лично я думаю. Ипотеку стоит брать с господдержкой. Там 4,5-5,5% это очень выгодно. У самого сейчас такая ипотека. В банке деньги лежат под 15%, а по ипотеке 5%. В итоге мне выгднее деньги в банке держать, чем ипотеку гасить.

К пенсии у меня в перспективе будет 2-3 доп квартиры, которые буду сдавать таким как ты (которые предпочитают снимать) и на пенсии буду жить на пенсию+ренту от 2-3х квартир, что увечит мою пенсию в 3 раза.

На пенсию у меня такие планы пока что. В фондовом рынке я не особо разбираюсь, поэтому решил тупо пару квартир к пенсии дополнительных купить.

Проблема, что господдержка только на новостройки, а сейчас кв метр в новострое стоит почти на 27% дороже, чем на вторичке.

Пруф (для моего города): https://amp.rbc.ru/regional/perm/freenews/65d988279a7947d91a...

Ну это если день в день покупать. Хрен знает чо будет через 5 лет. Вот условно я взял последнюю ипотеку, платёж по при 5% 33к в месяц. Если же взять даже вторичку готовую на 27% дешевле под 16% (минимальный процент сейчас на вторичку), то выйдет платёж в месяц 52к. Всё ещё выгоднее взять первичку. Чтобы вторичка по ежемесячному платежу сравнялась с первичкой цена должна быть почти в 2 раза меньше. Ну это я хз когда такое будет. Условно первичка стоит 20 млн со сроком сдачи через 3 года, а в соседнем сдавшимся доме 10 млн. С трудом такое представляю.

А если посчитать что вторичку ты в любой момент можешь продать и закрыть ипотеку, и вернуть первоначальный взнос, а первичку продашь получишь на 30 процентов меньше и без квартиры и ещё платить надо.

Ну если посчитать стоимость сьема жилья на время ожидания сдачи, еще предположить, что ипотеку можно будет рефинансировать когда ставка ниже будет, то выйдет то на то

Ну вот мне есть где жить, так что съём мне не нужен. Весь излишек потенциальный можно складывать на вклад, сейчас с ежемесячным пополнением под 14% спокойно можно найти. Условно 33к за ипотеку платить и 20к на вклад.

Надо смотреть первичку и вторичку в одном ЖК, уверен, разница будет не 27%. То что в среднем новые дома дороже старых - это ожидаемо и не связано со льготными ипотеками. В той же статье указано, что разница в росте 12.4% против 14%, уже не такая большая разница.

И господдержка до июля (если не продлили). Я щас коплю хотя бы на первый взнос, но чет там такой пиздец. Господдержка 8% и первый взнос 30% от стоимости квартиры, однушка 30 квадратов стоит 5 лямов, первый взнос значит от 1,5 млн. Меньше чем за полгода я еще почти половину не нарисую, итак ишачу как лошадь и ем через день. По базовой ставке там 30 лет платить 50-60к в месяц, у меня зп 55к бля.. Думала, может успею на ит, но ит всё. Можно больше не напрягаться, я даже конуру в ебенях позволить, видимо, не смогу такими темпами..

Можно попробовать пройтись по застройщикам (прям в субботу или другой выходной день ногами по офисам продаж), пообщаться на тему индивидуальных условий. Прям как есть менеджеру говорите, вот такая у меня история, есть варианты? Застройщики имеют возможность мутить с банками какие-то акции. Без первоначального взноса, отложить первоначальный взнос до сдачи дома и т.д. Еще есть тема с услугой "своя ставка", это когда за фиксированный платёж вам снижают ставку по ипотеке. У меня получилось договориться с застройщиком, что они мне этот фиксированный платёж засунули в стоимость жилья. Т.е. их же деньгами под сниженный процент оплатил снижение процента.

Банки лимит по количеству исчерпали, на днях прям смотрела, ни один банк уже не дает ит. Были же тут на пикабе посты, как дохуя богатые по 6-7 ипотек брали)

Ограничение на количество вроде добавили несколько после, как появилась ит ипотека и хитрые богатеи понабрали сразу несколько. Но могу ошибаться, я над ипотекой задумалась не так давно)

Возможно есть такое где-то. Но в целом я вижу, что в новостройке как раз наоборот дешевле стоимость. Потому что берешь ее на этапе котлована, когда дома еще нет. А на вторичке ты заезжать сразу можешь, а не ждать, когда дом достроят.

А мне не принципиально это, т.к. жить в однушке, которую беру не собираюсь. В итоге беру по цене ниже вторички квартиру в новом доме без отделки, сам неторопясь отделываешь и у тебя квартира за сравнительно небольшие деньги, которая уже к моменту сдачи дома вырастает в цене.

но из-за того, что много людей берут ипотеку как раз чтобы деньги вложить, возможно, где-то цена новостройки и вторчики сравнялась или даже перекос произошел. Это еще от объемов строительства жилья в городе зависит.

Я в Кемерово взял. Город строится просто как на дрожжах. Такое ощущение, что из Кемерова реально хотят миллионник сделать. Хотя пока особо не заметно, чтобы население росло. Но строится жилья очень много.

Во всех городах такая картина.

Строятся они из-за того, что разогнали льготную ипотеку всем и каждому и люди берут.

Цены откуда же растут + инфляция, конечно, но не основная причина.

Хорошо, что уже опоминаться начинают и придушивать немного

откуда такие ставки? в сбере были 14%, но там куча условий мелким шрифтом, и выходит, что 7% на полгода и то, что при условии, что ты им отсосешь

А ставки такие от того, что ставка рефинансирования 16%, поэтому в банках ставки тоже сравнимые.

7% - это очень низкая ставка сейчас.

Даже в банке Открытие ставка 10,5% с ежедневным начислением на остаток. Это если уже совсем не хочется искать и заморачиваться

В 2023 точно была, родственники брали под 7,7% в начале 2023го. Судя по домклику в 2024 она тоже есть

да да

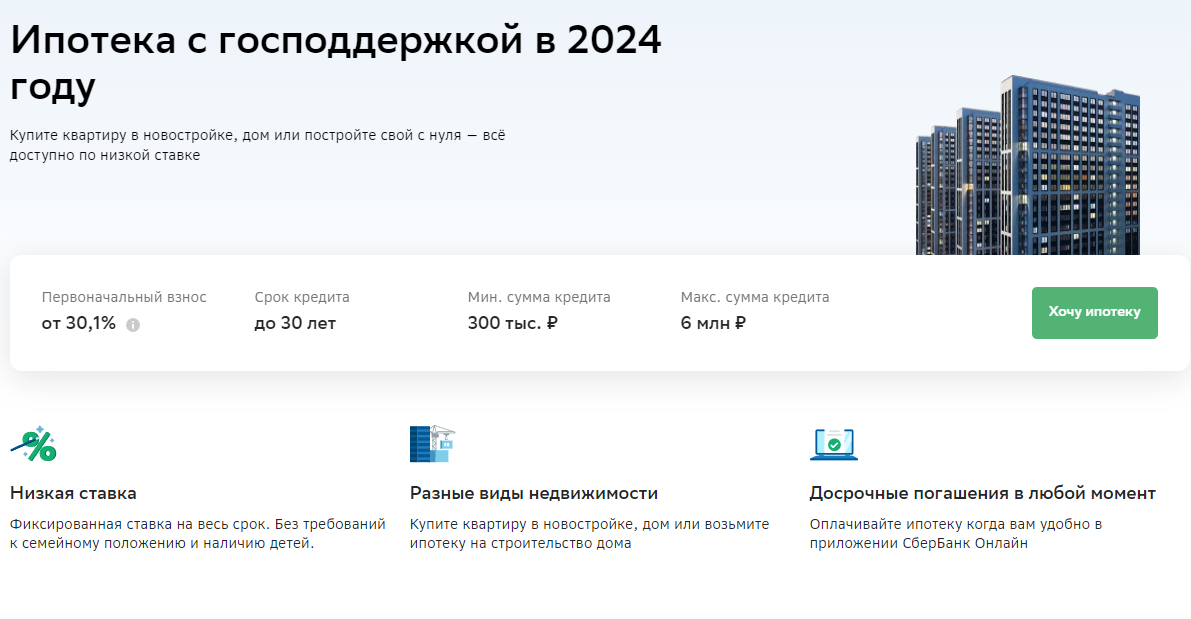

первоначальный взнос от 30%

максимальная сумма 6 миллионов

ставка от 9-10%

.

раньше было

первоначальный взнос от 10%

сумма до 12 миллионов

ставка от 6%

.

название одно - суть совершенно другая

максимум что может сейчас купить человек с накомплениями в 3-4 миллиона это студию 20 метров за 10 миллионов

да и продлили ее только до конца весны, тупо видимость оставили доступности чтобы не отменять перед выборами

Ну, это вы Москву взяли для рассмотрения. Господдержка-то по всей стране работает. Но я соглашусь, что цены растут на жилье и возможности сворачиваются. Потому что была бы иначе просто раздача квартир.

Семейная ипотека сейчас - это 2 ребенка до 18 лет. Квартиру в новостройке берешь. Все. Мне было достаточно свидетельства о рождении детей при оформлении предоставить.

Либо если детей нет, то просто квартира с господдержкой в новостройке в районе 7-8%

Я привел проценты и цены 2023 года. Сейчас возможно они немного другие, но все равно ниже 18% стандартных на вторичку.

Ну это от тебя зависит. Если ты считаешь, что детей надо кормить до 30 лет, то сам решаешь. Я считаю, что у детей должна быть мотивация самим что-то в жизни заработать. Мне квартир не дарили. Сам себе купил квартиру и ту, где живем и ту вторую, что взял на будущее. Детей с детства готовлю к тому, что они на машины и квартиры должны сами заработать.

Я как родитель обязан дать им воспитание, образование и советом помочь в жизни, а дальше сами разберутся, где им жить, на чем ездить и т.д.

Тем более 2 пацана растет. Пусть добывают сами. Другое дело если бы девчонки были, но из пацанов ничего в жизни не вырастет, если их с ложечки кормить. Но тут повторюсь, каждый родитель сам решает.

2-е детей. Потому и взял ипотеку семейную под 5%. Сейчас чтобы ее оформить достаточно 2-х детей в возрасте до 18 лет (раньше условия были более жесткие)

Но дети себе свое жилье считаю сами должны купить. 2 пацана сами должны себя обеспечивать.

Это ненадолго. Аренда подтянется если ставка не упадет. Будет дешевле раза в полтора. Но не сразу. Потихоньку.

Механизмы радости

2.2K постов6.3K подписчика

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества