УСН. Кто может или не может применять. Критерии 2024

Объекты налогообложения и ставки налога при УСН.

Какие налоги заменяет.

Кто может применять. Доход. Коэффициент-дефлятор. Критерии на 2024 год.

Кто не может применять.

Кто может перейти на УСН с 2024. Критерии для перехода.

Упрощенка.

УСН разработана для малого и среднего бизнеса. Начиная свое дело можно выбрать общую либо упрощенную систему налогообложения. Если целесообразнее применение УСН, то нужно выбрать между двух вариантов объектов налогообложения.

Объекты налогообложения и ставки налога при УСН.

Доходы:

- стандартная ставка 6%.

Регионы могут снизить ставку (до 1%), а для ИП могут установить налоговые каникулы.

- повышенная - 8%.

Доходы за минусом расходов:

- стандартная ставка 15%

Регионы могут снизить ставку (до 5%), а для ИП могут установить налоговые каникулы.

- повышенная – 20%.

В Санкт-Петербурге ставки налога по УСН утверждены Законом СПб "Об установлении на территории Санкт-Петербурга налоговой ставки для организаций и ИП, применяющих УСН" от 05.05.2009 № 185-36. Ставка налога на доходах за вычетом расходов – 7%, но есть льготные виды деятельности со ставкой 5%. Ставка на доходах – 6%, но есть льготные виды деятельности со ставками 1% и 3%. Например, к льготной относится деятельность в сфере информационных технологий, обрабатывающие производства.

Менять объект можно раз в год, с начала нового календарного года. Для этого надо подать уведомление до 31 декабря предшествующего года.

Налог при УСН заменяет:

налог на прибыль - для организаций (исключение - налог, уплачиваемый с доходов по дивидендам и некоторым видам долговых обязательств);

НДФЛ - для ИП. Это не касается НДФЛ с зарплаты сотрудников, который надо перечислять в бюджет;

НДС - для организаций и ИП (исключение - НДС, уплачиваемый: при ввозе товаров на таможне, при выполнении договора простого товарищества или договора доверительного управления имуществом);

налог на имущество – для организаций (исключение – имущество с кадастровой стоимостью);

налог на имущество физлиц на имущество, используемое в предпринимательской деятельности – для ИП (исключение – налог с имущества по кадастровой стоимости);

Вместо полноценного налогового учета при УСН ведется книга доходов и расходов.

Кто может применять УСН.

Существуют критерии, соблюдение которых дает право применения УСН. Одним из них является лимит дохода.

Для корректировки лимита дохода понадобится коэффициент-дефлятор. Для УСН на 2024 год он равен 1,329 (приказ Минэкономразвития от 23.10.2023 N 730 "Об установлении коэффициентов-дефляторов на 2024 год").

Доход определяется по формуле:

выручка от реализации (доход) + внереализационные доходы – НДС – акцизы.

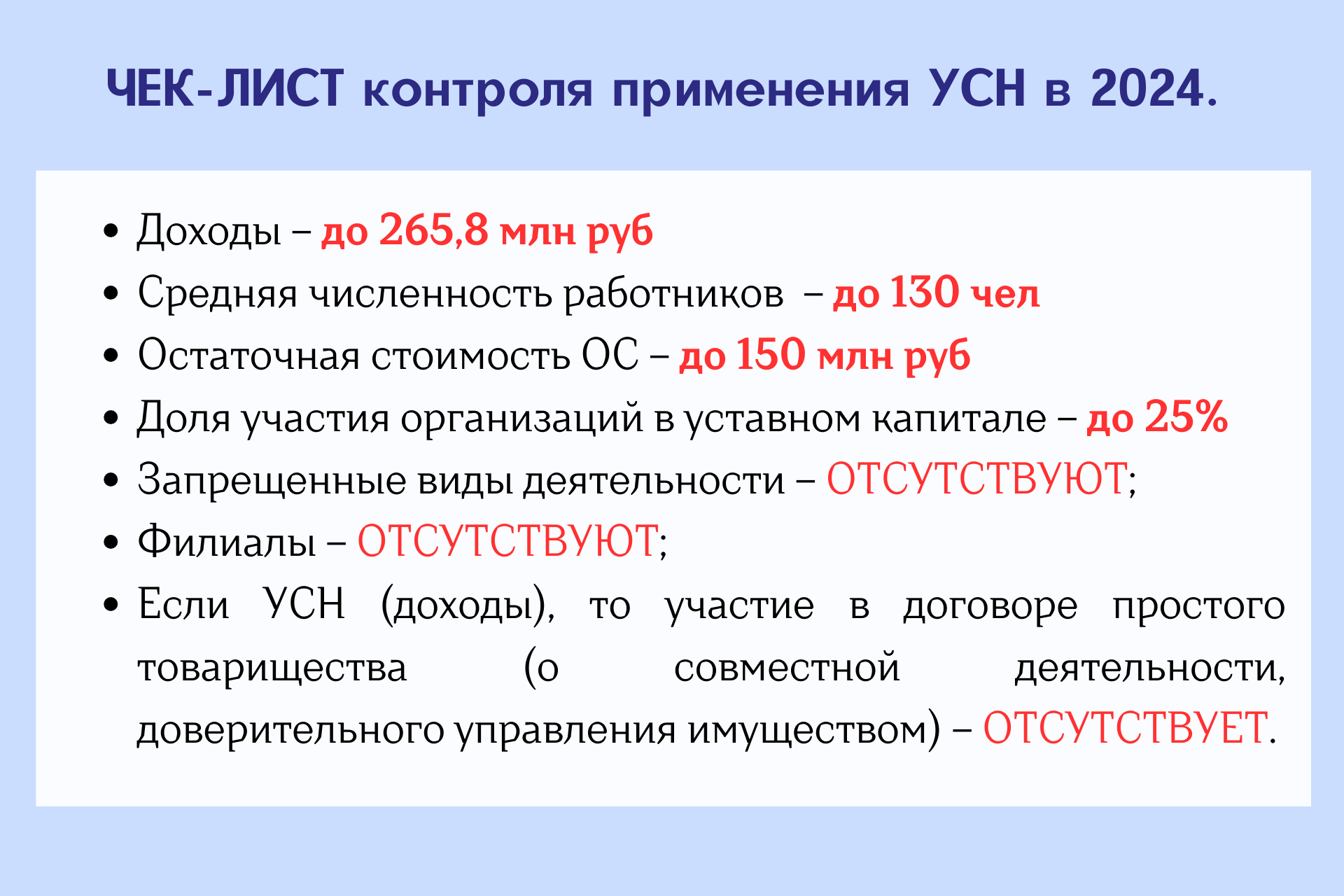

Критерии для применения УСН в 2024 (для организаций и ИП):

Критерий 1. Лимит дохода.

Годовой доход до 199,35 млн руб. (150 млн руб.*1,329):

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Годовой доход 199,35 – 265,8 млн руб. (200 млн руб.*1,329):

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 2. Средняя численность за отчетный (налоговый) период.

Средняя численность до 100 человек:

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Средняя численность 101 - 130 человек:

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 3. Остаточная стоимость основных средств не должна превышать 150 млн руб. Она берется из бухучета. ИП могут не вести бухучет, но должны это делать в отношении имущества, которое используют в предпринимательской деятельности.

Кто не может применять УСН.

Организации, имеющие филиалы. Наличие обособленных подразделений не является препятствием для упрощенки.

Организации, доля участия других организаций в которых более 25%.

Организации и ИП, перешедшие на ЕСХН.

Банки, страховые компании, ломбарды, производители подакцизных товаров (за некоторыми исключениями), нотариусы, адвокатские кабинеты, организаторы азартных игр, иностранные компании.

Участники соглашений о разделе продукции.

Негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, казенные и бюджетные организации, микро финансовые организации.

Компании аутстаффинга, предоставляющие наемных сотрудников.

С 2023 года - организации и ИП, производящие ювелирные и прочие изделия из драгметаллов, а также торговцы ими.

Организации и ИП, работающие по договору простого товарищества или договору доверительного управления имуществом не могут применять УСН (доходы). Им можно применять УСН (доходы за минусом расходов).

ВАЖНО. Если нарушить вышеперечисленные критерии и запреты, компания (ИП) слетает с УСН. С того квартала, в котором превышен хотя бы один из лимитов, возвращаются на ОСНО. Придется с начала квартала начислить налог на прибыль (НДФЛ у ИП) и НДС.

Вернуться на УСН можно будет с 1 января следующего года.

Контроль возможности применения УСН в 2024 году.

Кто может перейти на УСН с 2024. Критерии для перехода:

1. Лимит доходов. Для организаций – доходы за 9 месяцев 2023 должны быть до 149,51 млн руб. Расчет: 112,5 млн руб. (из НК РФ)*1,329 (коэффициент-дефлятор). К ИП данный критерий не относится;

2. Лимит численности. Для организаций и ИП – максимальная средняя численность сотрудников на 01.01.2024 должна быть не более 100 человек. При этом учитываются штатные сотрудники, внешние совместители и физлица по договорам ГПХ;

3. Остаточная стоимость основных средств. Для организаций – максимальная остаточная стоимость основных средств должна быть не более 150 млн руб. на 1 октября 2023. К ИП данный критерий не относится.

Подписывайтесь на мой телеграмм! ))

Лига Юристов

39.8K постов40K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.

3. Размещение ссылок на свои социальные сети в сообществе разрешено только в профиле. Размещение ссылок на свои социальные сети (телеграм-канал, дзен, инстаграм, вк и прочие) в посте расценивается как реклама. Такие посты будут выноситься из Лиги юристов, автор поста предупреждается о нарушении, и, при повторном нарушении - получать бан в сообществе.

4. Запрещено размещать в качестве поста или комментария сгенерированные искуственным интеллектом тексты. Комментарий будет скрыт, пост - вынесен из сообщества.