Рефинансировать ипотеку

После всем известного поста http://pikabu.ru/story/_5156605 про 12% ипотеки от Сбера перепись пикабушников показала, что ипотечников тут тьма. Я в их числе.

А еще не зря я состою в Лиге Лени… Твердо решив пойти в Сбер и уменьшить свою ставку 13,25%, мы долго канителились. В итоге в тот единственный раз, когда уже добрались в офис, ипотечного специалиста там уже не было. И это прекрасно, потому что на следующий день на мою рабочую почту пришло письмо от АИЖК, то есть Агентства ипотечного жилищного кредитования.

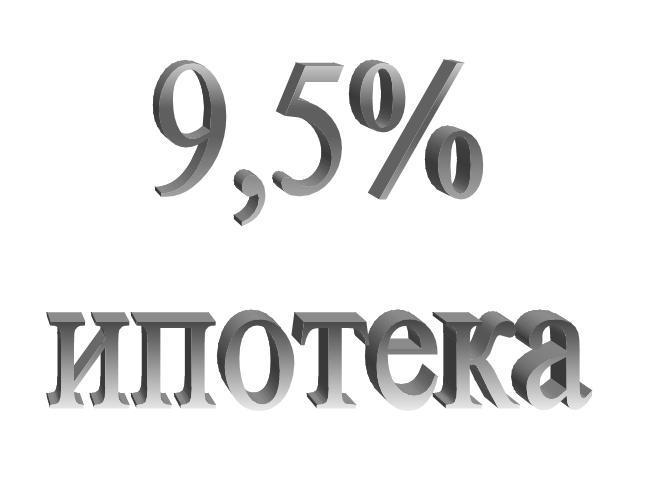

Ипотечное перекредитование 9,5-10%.

9,5%, Карл!

Отступление. АИЖК – контора правительственная на все 100%, потому что именно такое число акций принадлежит именно вот что Правительству нашей необъятной. Его главная задача – сделать ипотеку доступней.

В общем, в моем Владивостоке есть два оператора АИЖК: какой-то банк и КРЖС, то есть Корпорация развития жилищного строительства (учреждена краевой администрацией). Раз «материнская» компания бюджетная, тут мы пошли тоже в бюджетную. И там все подтвердили: перекредитование у нас будет со ставкой 9,5%. Таким образом, сохраняя ежемесячный размер платежа, мы срок выплаты уменьшаем с 20 до 13 лет. У опытных ипотечников на этом месте может случиться обморок.

Подать заявление мы пока не подали, нужна уйма бумаг. Ко всяким простым типа копии паспорта и СНИЛСа добавился ворох разнообразных техпаспортов, справка об отсутствии долга по страховке, справка из банка об остатке счета и так далее, потом должна еще приехать какая-то комиссия, которая осмотрит квартиру и проведет ее оценку, и в этом как-то будут задействованы москвичи… Нужно подтвердить, что все у тебя норм, что в квартире не сделал незаконную неустранимую перепланировку, что платишь уже не меньше года. Но оно того трижды стоит.

Если кто-то знает о подводных камнях этого предложения, поделитесь, пожалуйста. Если их нет – можно и распространить инфу)