Почему так?)

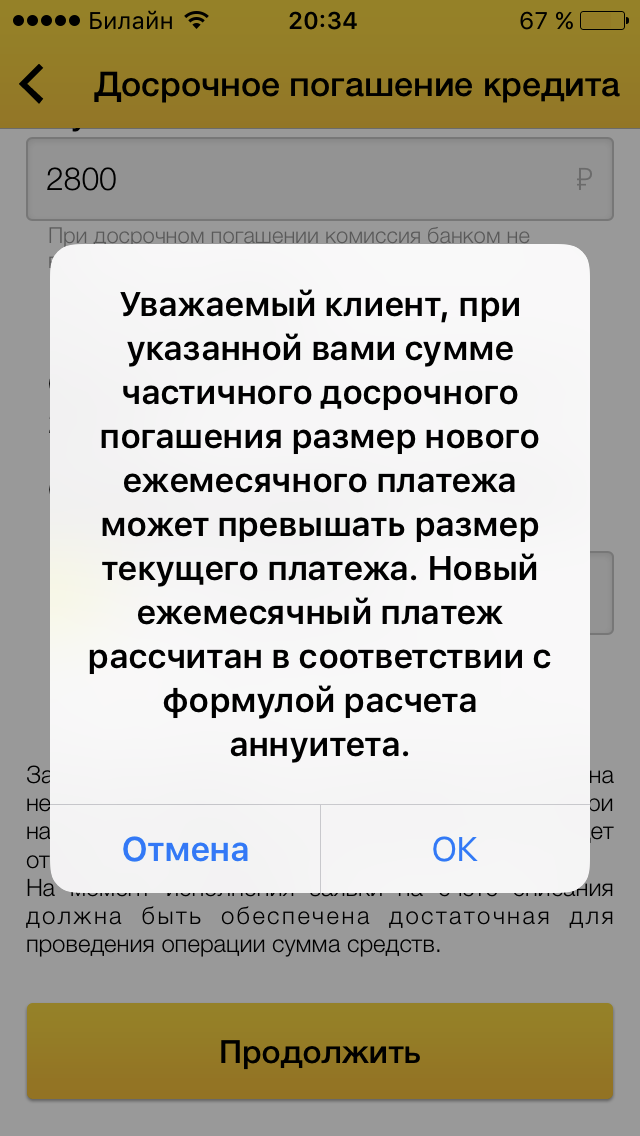

Ребята, доброго времени суток) Потихоньку погашаю кредит досрочно) И тут вот впервые такое сообщение повстречал. Чем мне угрожает приложение банка?) По какой причине может возрасти аннуитетный платёж при досрочном погашении?)

Минусов не боюсь, главное объясните) Спасибо)