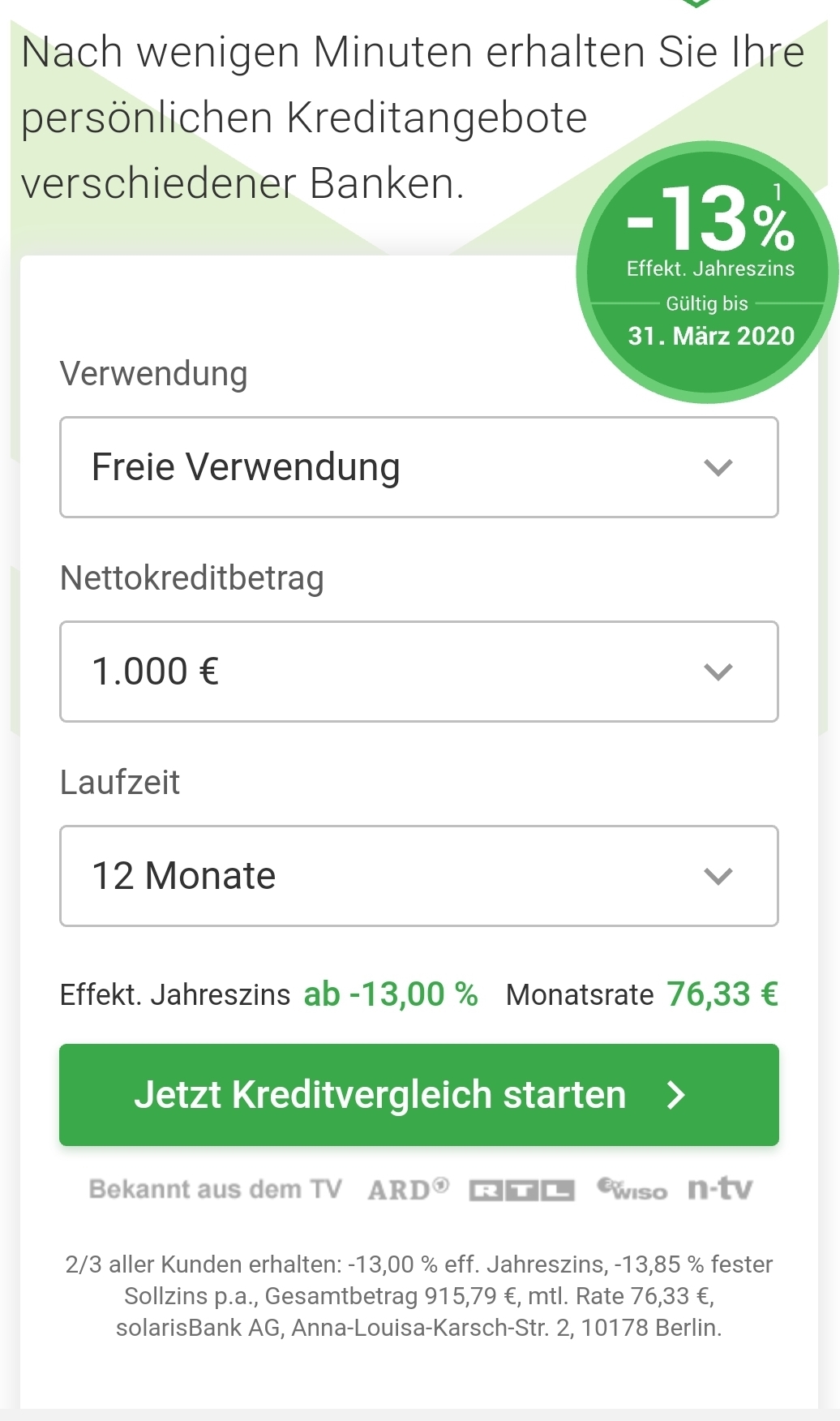

Банк доплатит за кредит1

Решил в Германии на лето велосипед купить. Предложили взять его в кредит, потому что из-за отрицательных ставок выйдет дешевле. Зашёл на сайт банка и действительно, эффективная ставка (все проценты и сборы) на год составляет -13%.

Например, если я возьму 1000€, то вы плачу назад 76,33*12=915,96€.