НПФ - негарантированный пенсионный фонд

Добрый день, Пикабу!

Намедни весьма впечатлился постом о том, как всё может/должно быть.

Но, думаю, постойте! У нас ведь тоже имеется некоторая часть пенсии, которая не исчезает мгновенно в мутных водах ПФР, а числится за вполне конкретным человеком, который её и сформировал.

А мне вот как раз письмо пришло с напоминанием об этом капитале. Надо бы посмотреть что там как. Вдруг, сейчас надо начинать гордиться своей страной пенсионной системой, и посмеиваться с недалёких норвегов?

Вот, прямо-таки просят узнать об их плодотворной работе на благо отдельного будущего пенсионера в частности, и пенсионной системы России в целом.

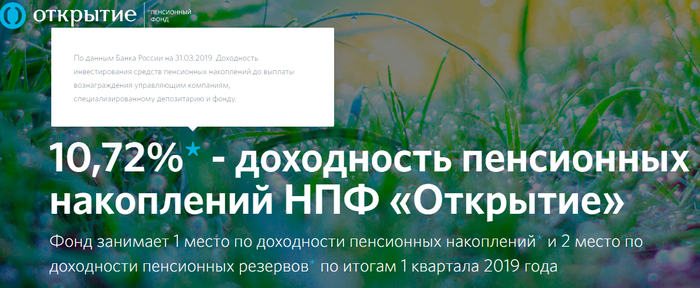

Ну, что ж.. Почти 11%, это очень много! Наверное, как в Норвегии. Конечно, за квартал только, но они же профессионалы, не то что я. Поэтому у них просто-таки должны быть стабильные и высокие результаты, не зря же они получают зарплату! Осталось только это вознаграждение эффективным менеджерам заплатить, и депозитариям, и фондам, И можно начинать гордиться. Но сначала посмотрю всё-таки на состояние счёта за этот квартал?

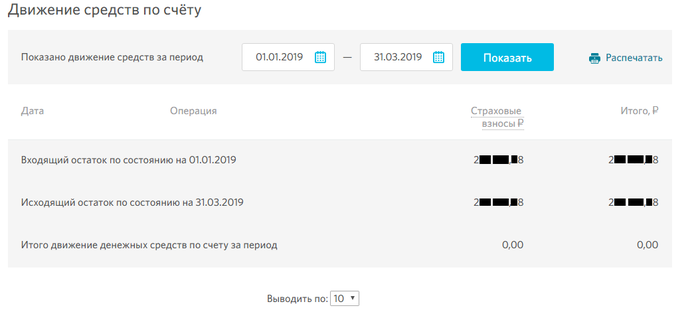

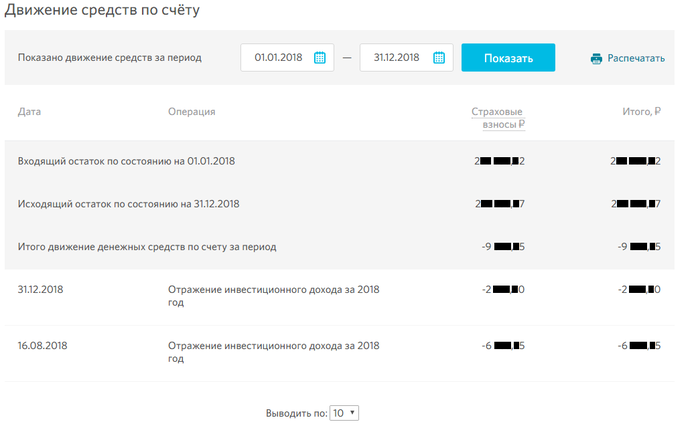

С "моих" +200К прибыли ровно 0 за этот период.

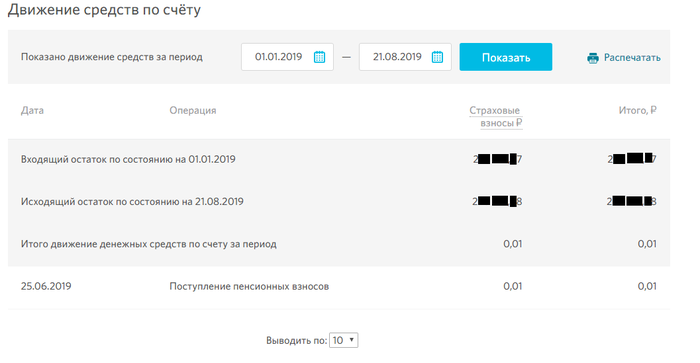

Но в самом деле, что же это я.) Просто эффективные менеджеры Фонда не успели так быстро зачислить столь большую прибыль. Посмотрим немного вперёд, до 21-го числа 8-го месяца, например. Должно хватить для расчётов по 1-му кварталу, наверное.

И снова ничего. Только одинокая копейка бродит туда-сюда, то ли взносом, то ли входящей. ну ничего, наверное, всю прибыль зачислят как-нибудь по итогам года. Я же оптимист, или где?)

Но посмотрим результаты прошлого года, например, для уверенности в стабильности высоких результатов.

Хехе. Оказывается, за прошлый год, эффективный менеджмент упёр с "моего" счёта ~10К.

Впрочем ничего нового.

Ради справедливости следует добавить, что до того, как открывашка съела остатки почившего в бозе НПФ Лукойл-Гарант, результаты были приблизительно 6-7% годовых, что является меньшим из зол. Впрочем, времена те прошли.

В настоящее время Набиуллина пытается создать некоторую химеру пенсионного фонда и личного вклада в экономику РФ. Двигаясь от вклада, они сделали ИИС (минимум 3 года). Двигаясь от пенсионной системы, они предлагают ИПК (минимум 30 лет). Может быть, эта химера и заработает, но при одном важном условии: Если накоплениями будет управлять владелец, а не дефективный менеджер.

(Тут ещё что-то должно быть про первый пост и тапки, но я так и не понял связи, так что не будет.)

Проверяйте состояния счетов, историю ОМС, и читайте лицензионные соглашения! )