Итоги инвестирования

1 пост

1 пост

5 постов

2 поста

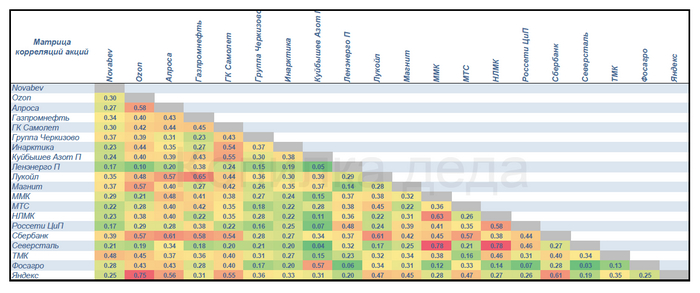

Матрица корреляций акций

Мы часто слышим и говорим про диверсификацию. Но что это такое точно? Чаще всего под диверсификацией понимают огромное количество акций в портфеле. Но далеко не всегда большой набор акций сделает портфель действительно диверсифицированным.

Диверсификация портфеля это подбор активов таким образом, чтобы изменение доходности одной акции как можно меньше влияли на доходность другой акции.. Т.е. доходности акций должны как можно меньше связаны между собой.

Коэффициент корреляции позволяет понять степень зависимости между акциями. Значение коэффициента меняется в пределах от + 1 до -1.

Если коэффициент равен +1, это значит между акциями прочная положительная взаимосвязь. При росте первой акции на 5%, вторая также растет на 5%.

Если коэффициент равен -1, это значит между акциями прочная отрицательная взаимосвязь. При росте первой акции на 5%, вторая падает на 5%.

Если коэффициент равен 0, это значит между акциями никакой взаимосвязи нет. К этому значению и нужно стремиться.

Коэффициент корреляции между активами должен быть не выше 0,5. Увеличение свыше 0,5 увеличивает волатильность портфеля, а значит увеличивает риски.

Ниже привожу матрицу коэффициентов корреляции 20-ти акций РФ, из которых состоит мой портфель. Коэффициенты вычислены по месячным доходностям акций за последние 8 лет.

Как видно из матрицы зависимость доходностей акций наблюдается не только в активах одной отрасли, но и совершенно разных отраслей. Например, акции Cбербанка коррелируют с 7 акциями из 19 (коэффициент выше 0.5). Другими словами, акция Сбербанка в портфеле лишняя.

Акции металлургов: Северсталь, ММК, НЛМК, ожидаемо, зависимы. Коэффициент от 0,63 до 0,78. Лукойл и Газпромнефть также копируют своё поведение.

Акции электросетевых компаний Ленэнерго и Россетей имеют минимальную зависимость от остальных активов портфеля.

Из удивительного это то, что строительная компания Самолет и компания по производству удобрений (Куйбышев Азот) взаимосвязаны. Является поставщиком строительных материалов?

Коэффициент корреляции является мерой оценки риска портфеля. Помогает выбрать выбрать действительно диверсифицированные активы. Но для полной оценки портфеля необходимо учитывать и долю активов в портфеле. Об этом говорим позже.

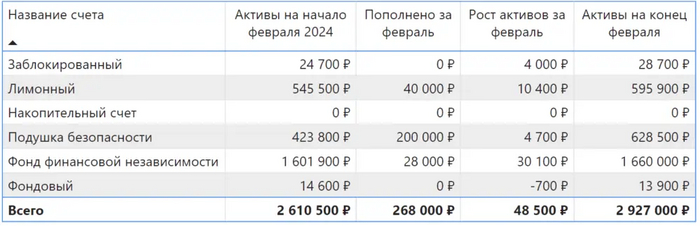

Изменение портфелей по прошествии февраля 2024 года:

Изменение размера активов по портфелям;

Полученные дивиденды, купоны, проценты по вкладам;

Сделки, пополнения;

Изменения в системном доходе;

Финансовая независимость.

1. Изменение размера активов по портфелям

Рублевые вклады: рост активов с 423 800 до 628 500 р.; (+204 700 руб.. Из них 200 000 пополнения); Чистый рост +4 700 руб.

Фонд финансовой независимости (акции предприятий России): рост с 1 601 900 до 1 660 000 р. (+58 100 руб. Из них 28 000 пополнения); Чистый рост +30 100 руб.

Лимонный счет (облигации предприятий России с рейтингом ВВВ- и выше): рост с 545 500 до 595 900 р. (+50 400 руб. Из них 40 000 пополнения); Чистый рост +10 400 руб.

Заблокированный (акции США): рост с 24 700до 28 700 р.(+4 000 руб. Из них подарок на день рождения и победы в турнире 2 000 руб.); Чистый рост +2 000 руб.

Фондовый (фонды FinEx): рост с 14 600 до 13 900 р. (-700 руб.). Чистый убыток -700 руб.

Изменение активов за февраль 2024

Изменение активов с начала года 2024

Итого по портфелям за месяц: рост активов с 2 610 500 до 2 927 000 руб. (+316 500 руб.).

+ 316 500 или + 48 500 руб. без учета пополнения

(+1,86%)

2. Полученные дивиденды, купоны, проценты по вкладам

За февраль было получено:

не было получено дивидендов по акциям РФ.

200р дивидендов по заблокированным акциям США.

6 900 рублей по выплате купонов облигаций компаний РФ.

4 700 рублей процентов по вкладам.

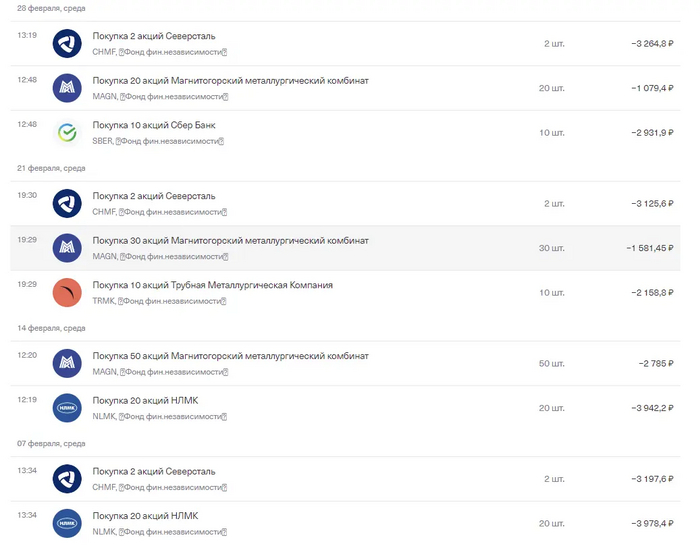

3. Сделки, пополнения

В этом году, каждую среду пополняются счета на 17 тысяч рублей: на 7 тысяч рублей пополняется счёт с акциями предприятий России, а на 10 тысяч рублей пополняется счет с облигациями (лимонный счет). Автопополнение включено с 3 недели года, чтобы было ровно 50 недель.

Досрочно пополнил счета на 200 000 рублей (вклад), помимо автопополнения. В этом году осталось на 1 млн 431 000 рублей пополнить свои активы (2 млн. по плану за 2024г).

Покупки акций в феврале состояли в основном из увеличения позиций в металлургах. Держу 4 металлургических компании. Продаж акций не было.

Покупки акций в феврале

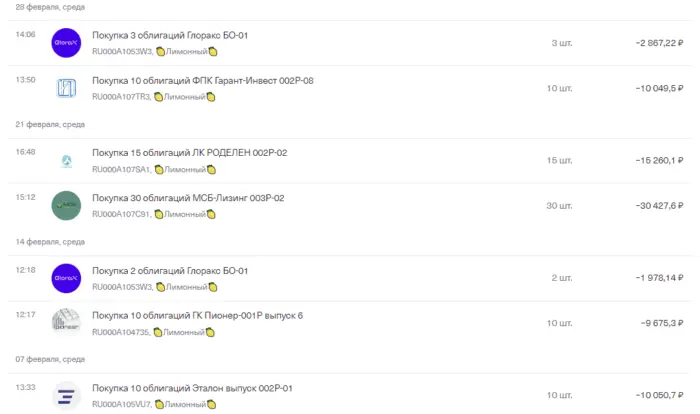

Покупки облигаций в феврале. Продолжаю набирать облигаций с рейтингом ВВВ- и выше.

Покупки облигаций в феврале

Осуществил продажу облигаций ТЕХНО Лизинг 6 выпуск. было несколько причин: слабая платежеспособность эмитента; большая доля облигаций этой компании в портфеле; высокая цена облигации (переоценка рынком). На освободившиеся деньги купил облигации МСБ-Лизинг.

Продажи облигаций в феврале

В марте планирую покупать наиболее просевшие акции из подборки, которая запланирована на 2024г. Досрочное пополнение выше автопополнения не планирую.

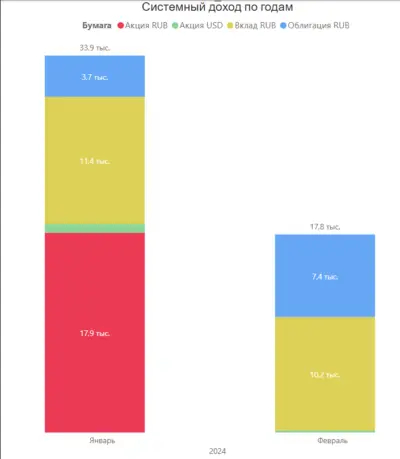

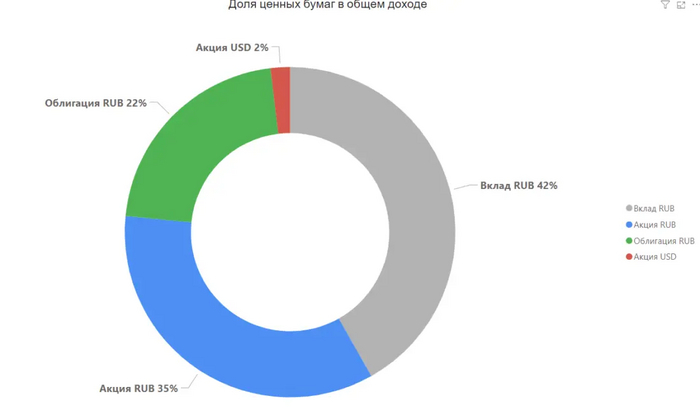

4. Изменения в системном доходе.

За февраль получено 17 800 рублей в виде системного дохода.

Распределение системного дохода

Распределение системного дохода за 2024 год

5. Финансовая независимость.

По правилу 4% мои активы способны платить мне 9 700 рублей в месяц.

4%*2 927 000/12 = 9 700 рублей. Т.е. это сумма, которую я могу извлекать из активов в месяц, и активы не иссякнут никогда.

Карточка компании

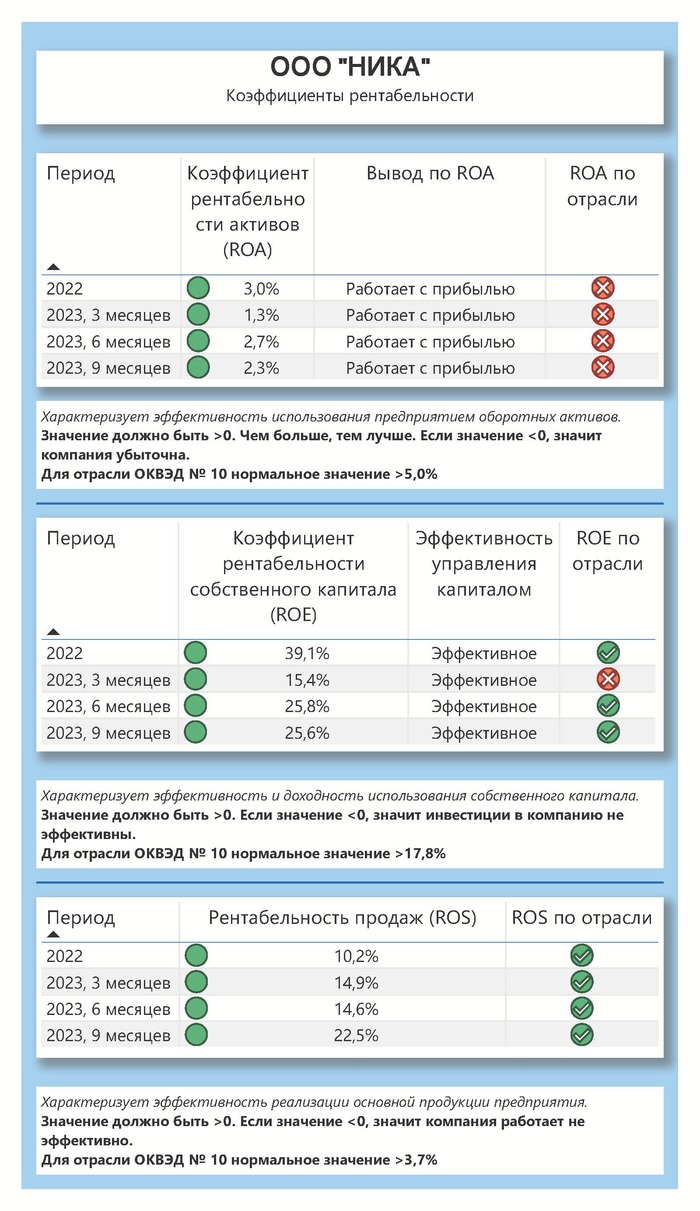

У компании хорошая платежеспособность, средняя рентабельность, слабая финансовая устойчивость.

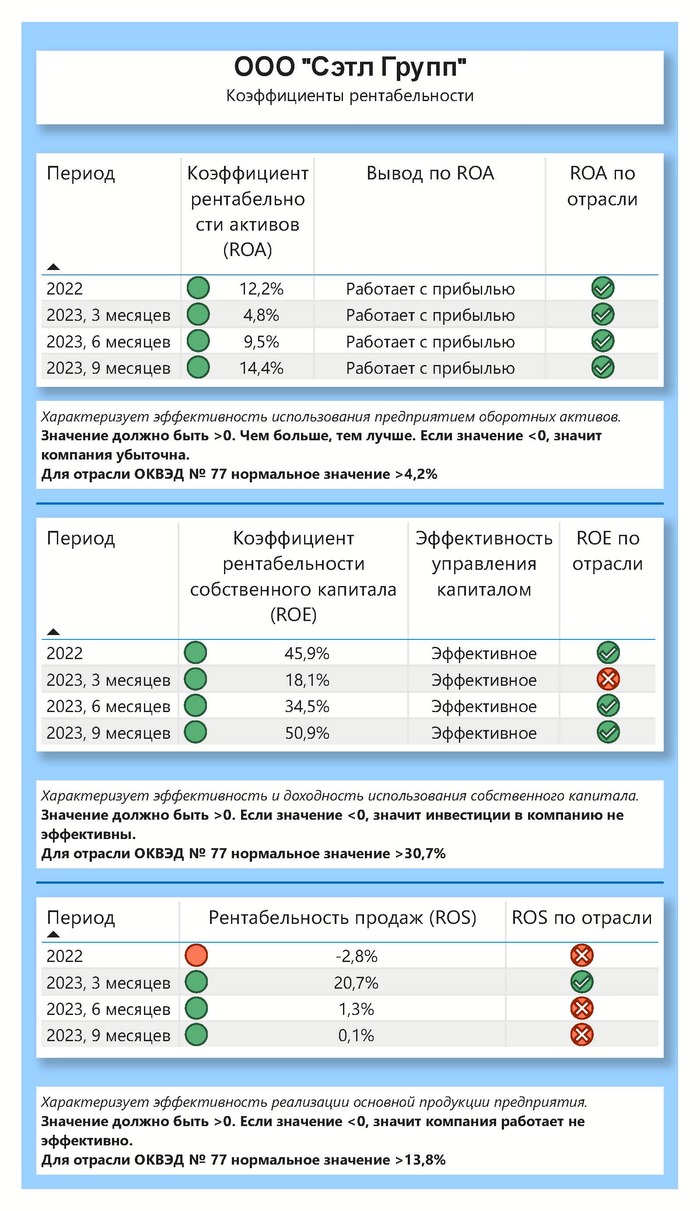

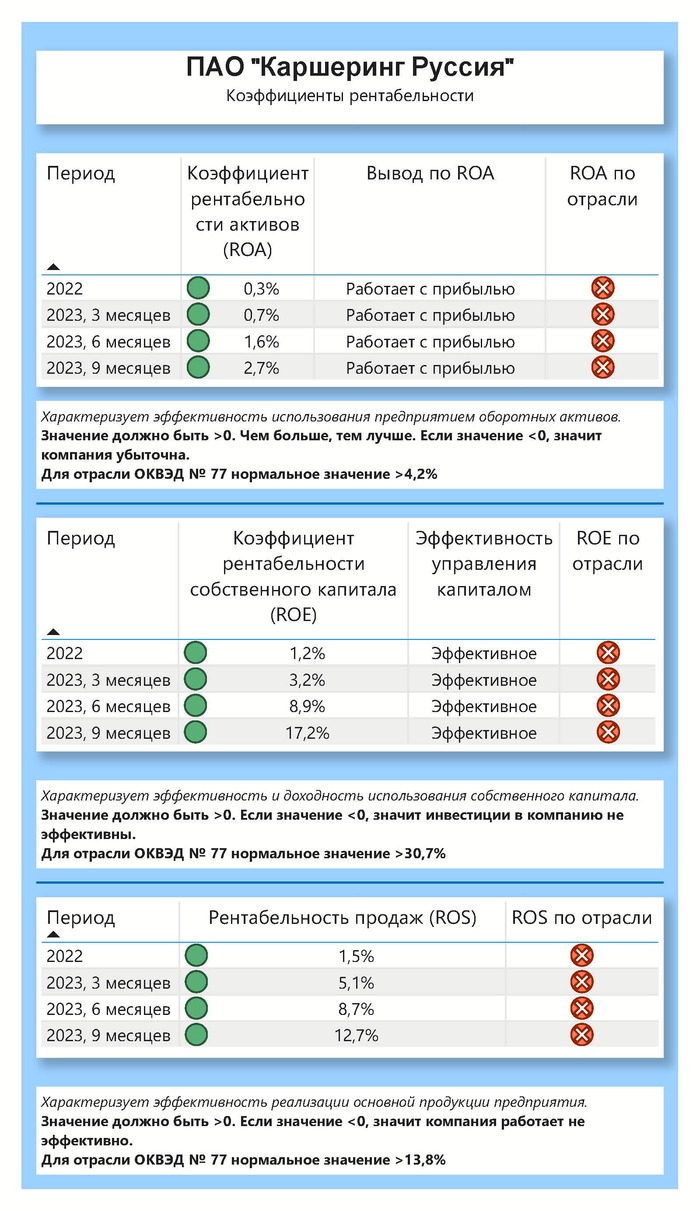

Финансовые показатели.

Чистая прибыль растёт, а вот выручка упала. Долги краткосрочные сократились, долгосрочные выросли: положительно для бизнеса.

Выручка год к году -29% (прогноз);

Чистая прибыль +22% (прогноз);

Долгосрочные долги за 9 месяцев 2023 года +336% (+0,73 млрд. руб.);

Краткосрочные долги за 9 месяцев 2023 года -39% (-0,48 млрд. руб.).

2. Особых проблем с платежеспособностью нет. Точнее не стало по отчету за 3 квартал 2023 года. Показатели очень близки к идеальным.

Платежеспособность

3. Рентабельность предприятия средняя. Растет с каждым кварталом.

Рентабельность

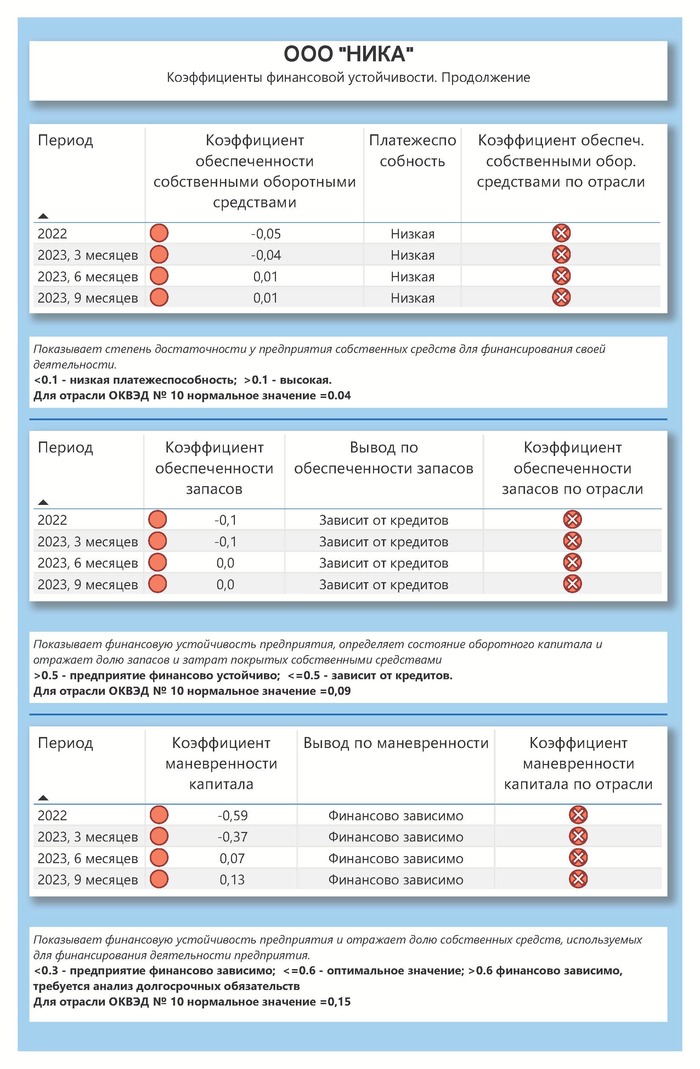

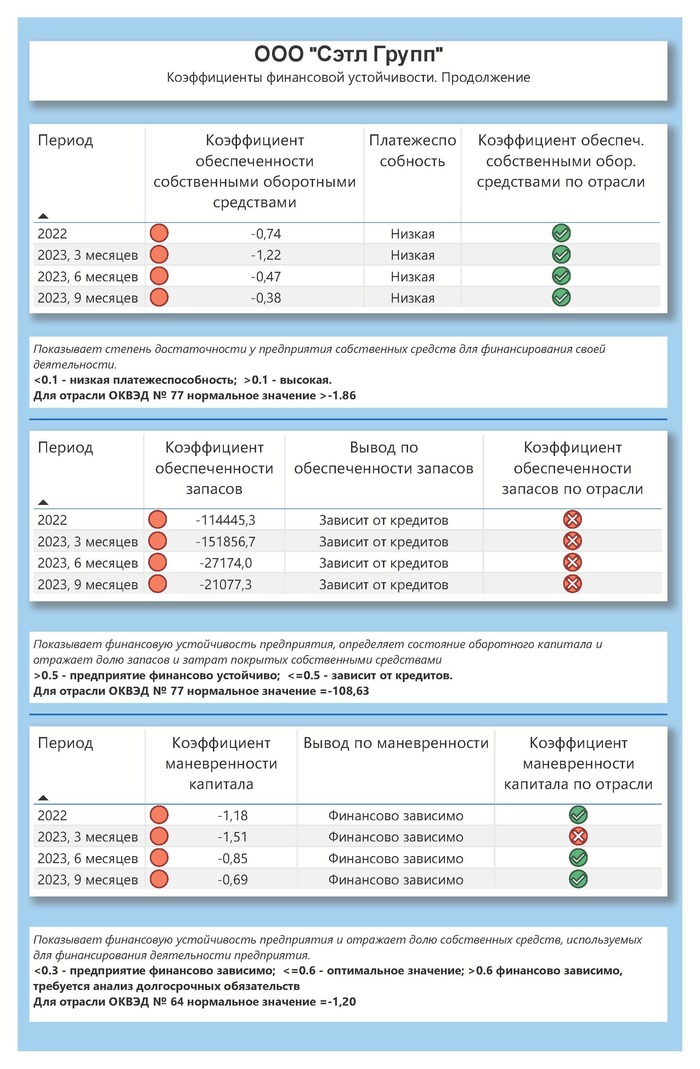

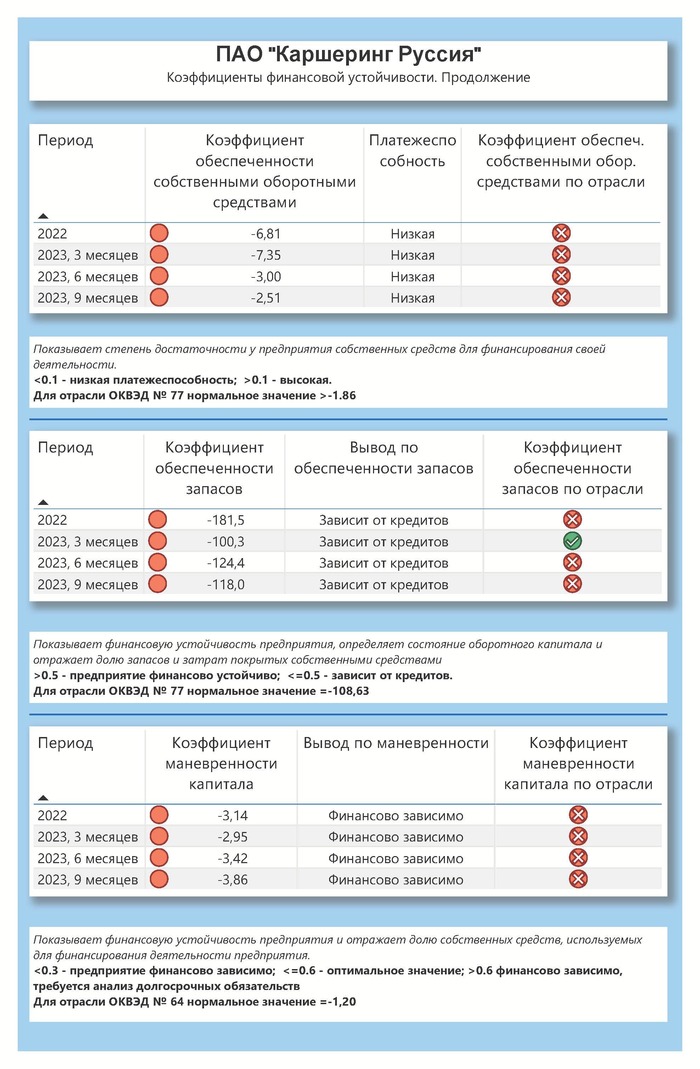

4. Финансовая устойчивость слабая по всем показателям. Предприятие сильно закредитовано и бизнес зависит от займов.

Финансовая устойчивость

Финансовая устойчивость продолжение

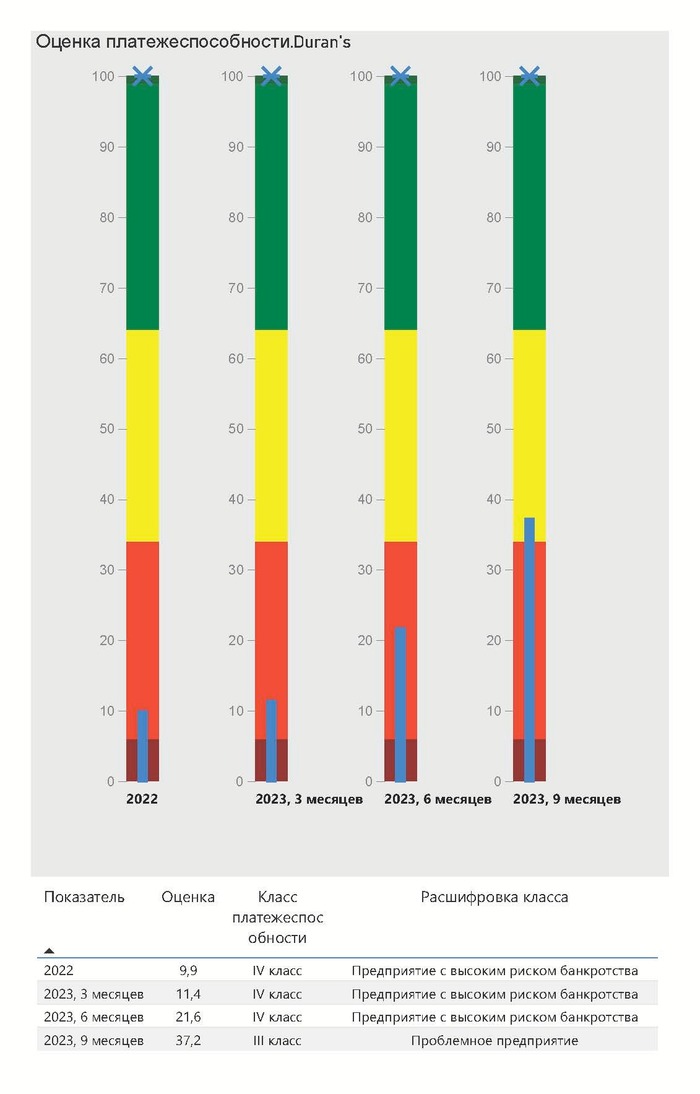

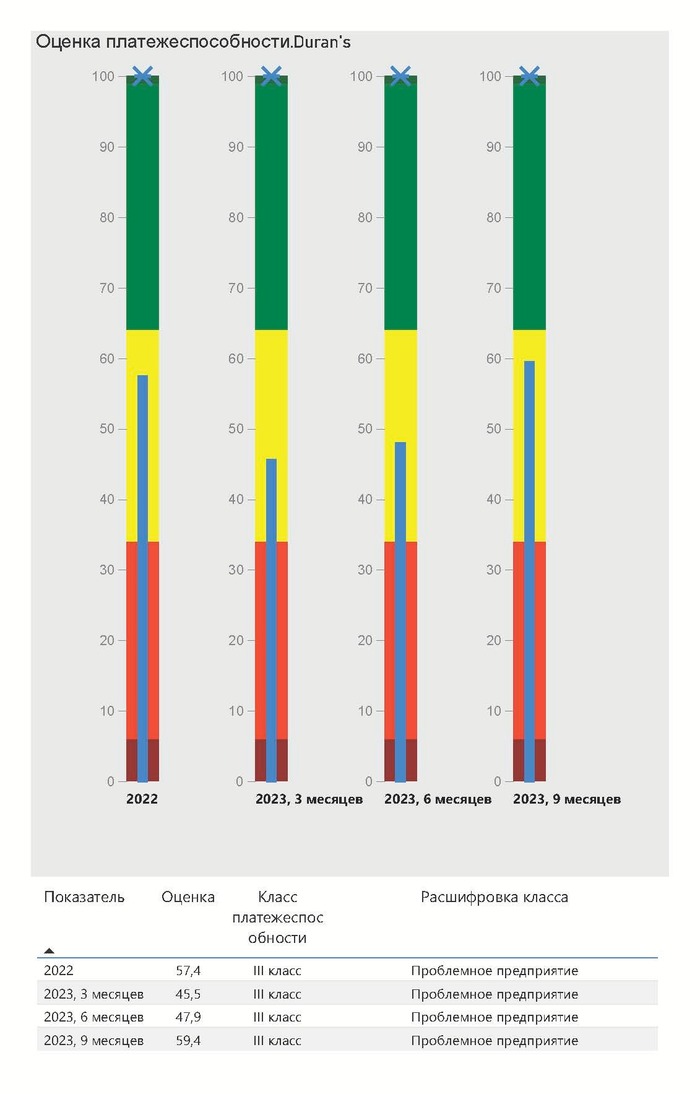

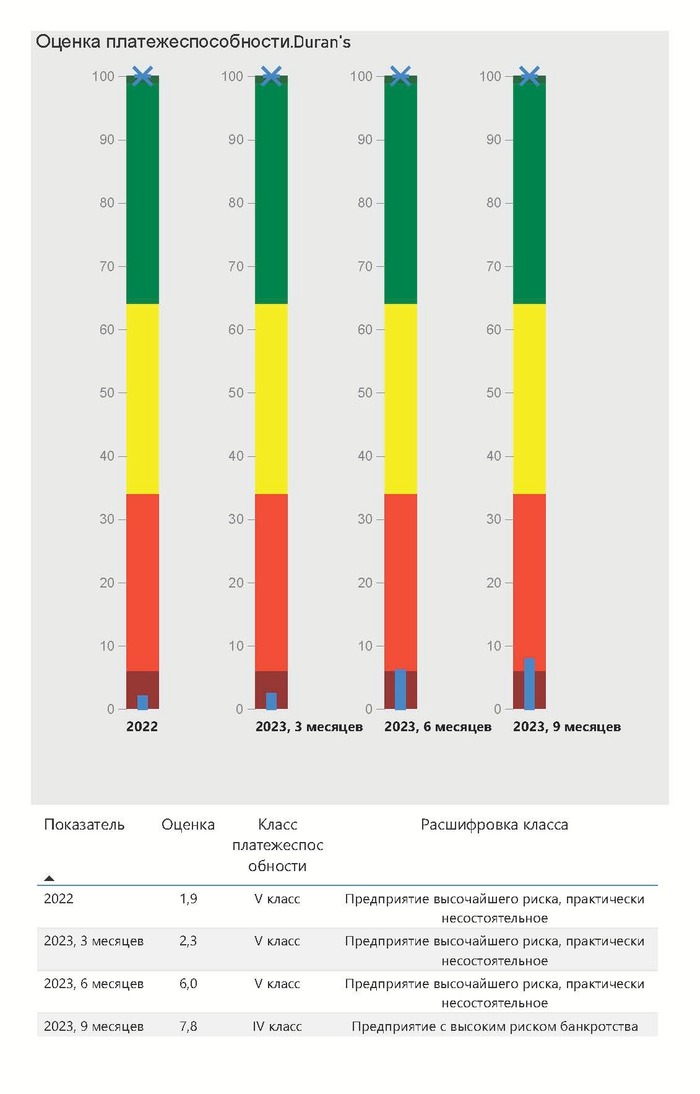

5. Предприятие в последнем отчетном квартале заметно улучшило платежеспособность. Несколько очков добавляет рентабельность активов. По финансовой независимости от долгов не получено баллов. По итогу квартала перешли в желтую приемлемую зону. 37,2 из 100.

Оценка по Дюрану

Компания улучшает платежеспособность, но не может справиться с зависимостью от задолженности. Положительно, что долги перешли в разряд долгосрочных, что дает время на развитие компании.

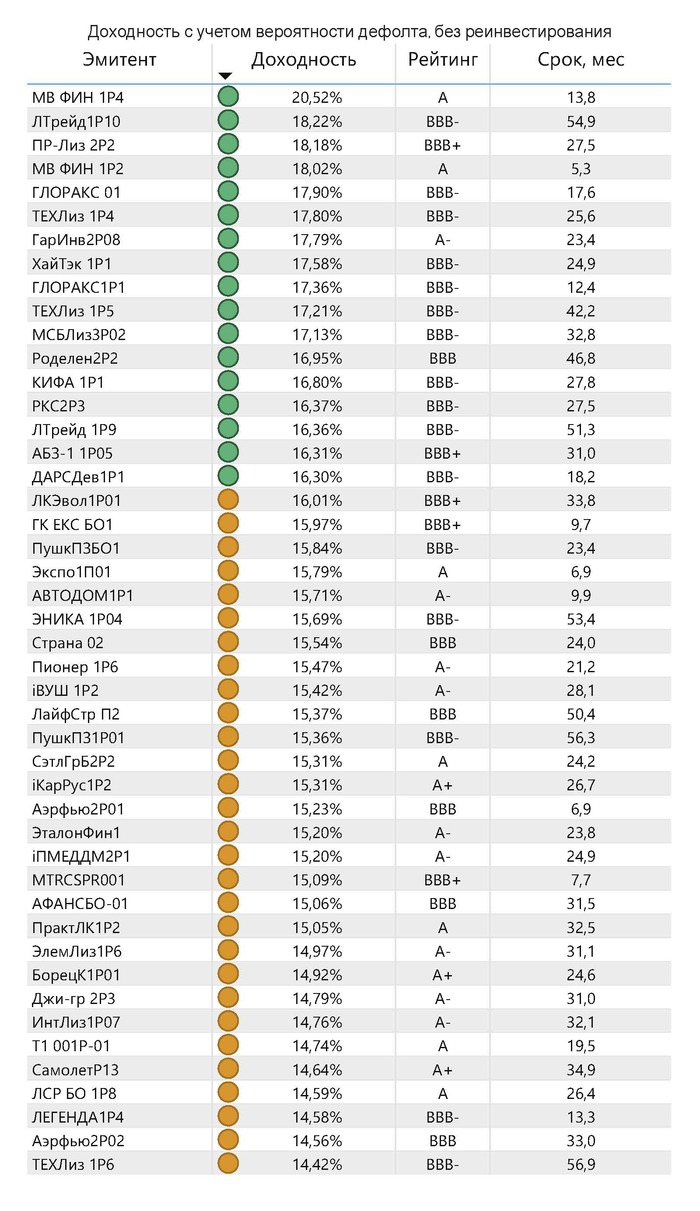

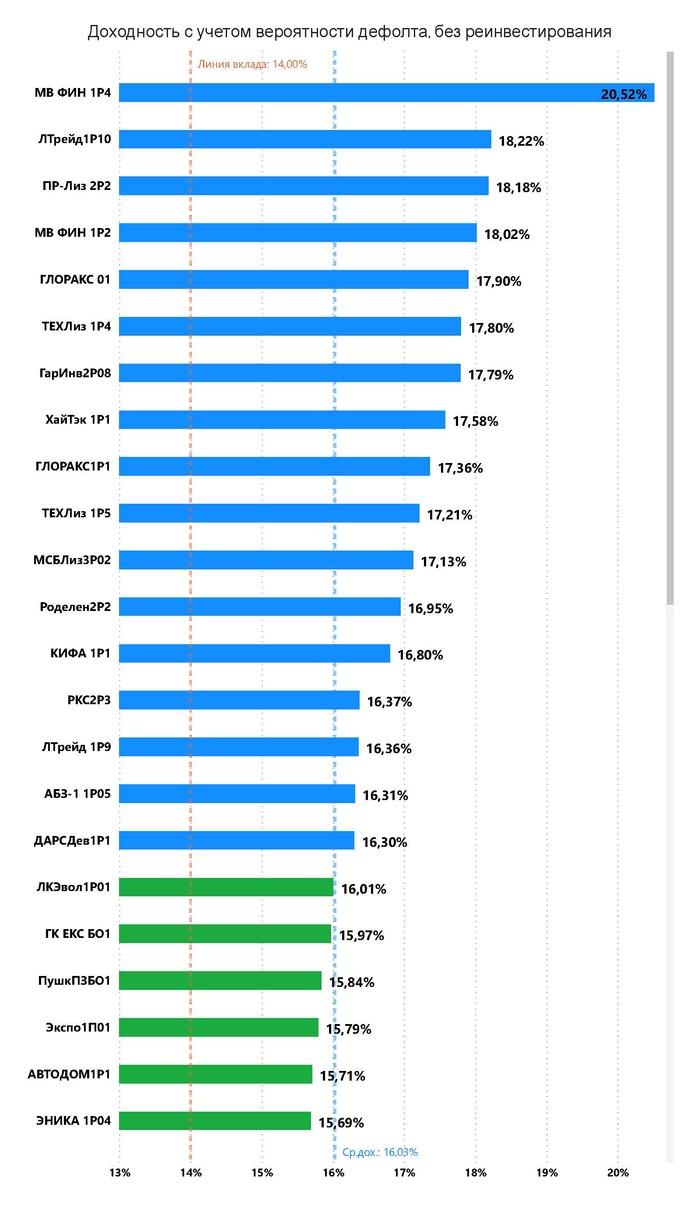

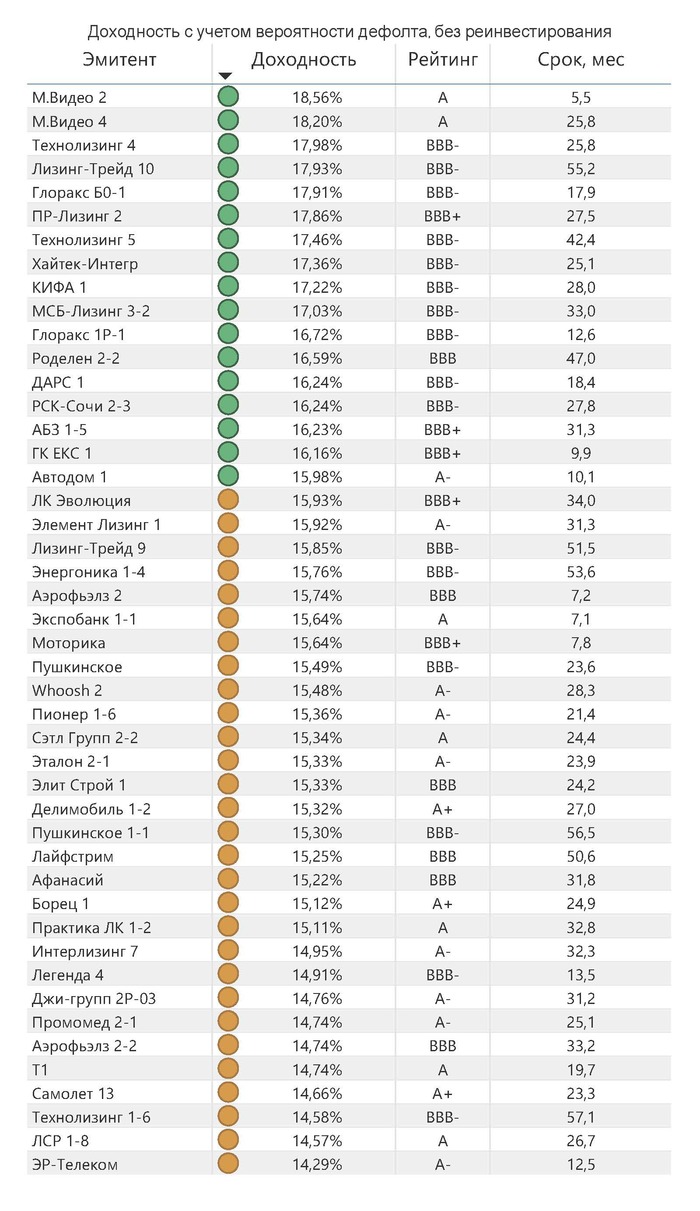

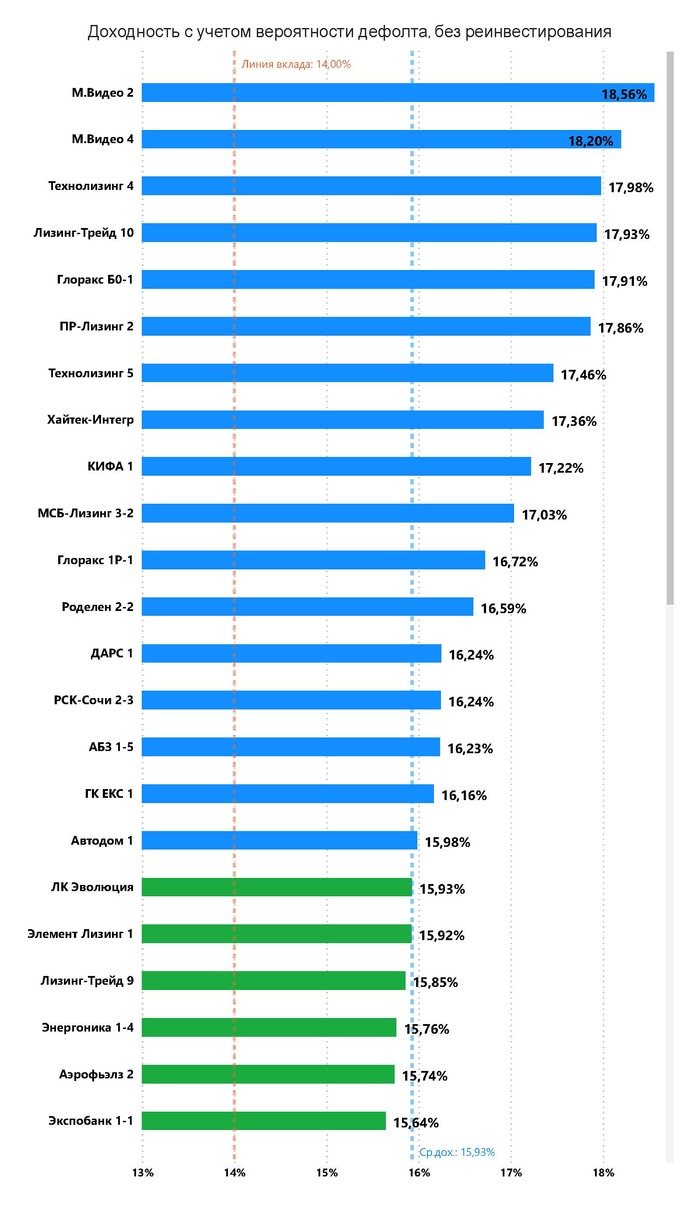

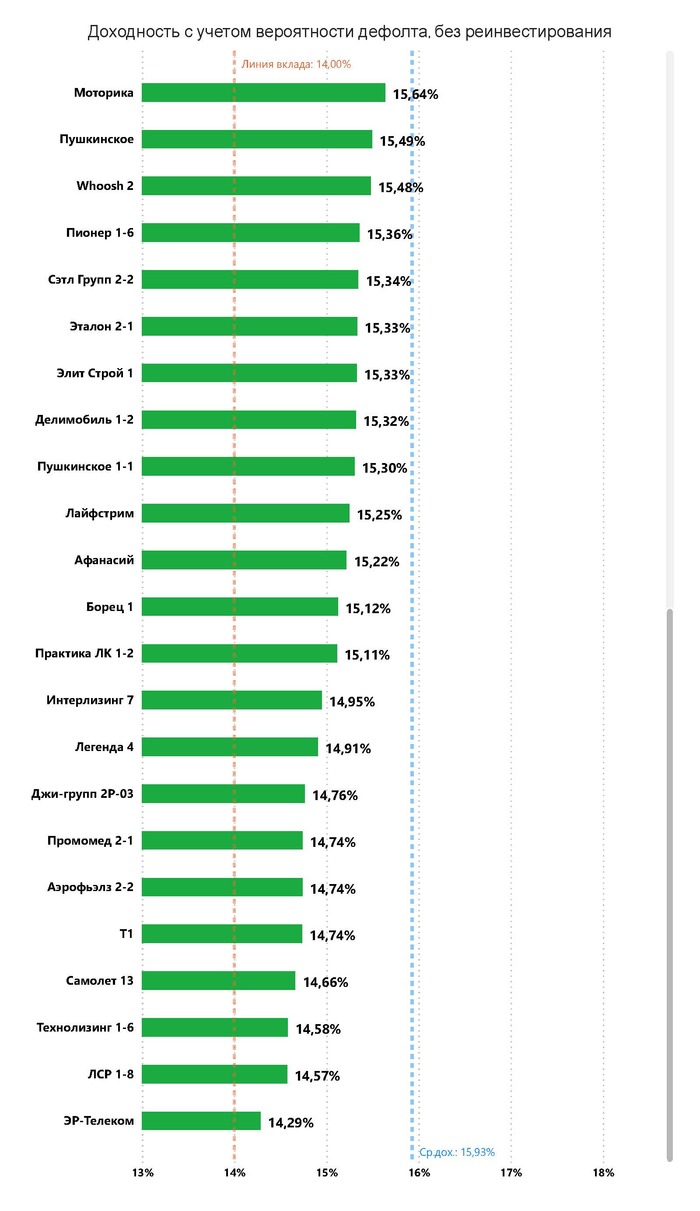

Рейтинг доходности облигаций ВВВ-

За неделю доходность подборки облигаций увеличилась:+16,03%. Было 15,93%. Доходность растет. Рынок ждет 17% по ставке ЦБ?

Доходность второго выпуска МВидео, наконец, опустилась и лидерство перехватили две лизинговые компании - Лизинг-Трейд 10 и ПР-Лизинг 2.

В этом отчете наименования эмитентов принял с краткого наименования эмитентов московской биржи.

На этой неделе исключил облигацию Эр-Телеком, т.к. перестала вписываться в топ-46 по доходности. Включил в таблицу облигацию Гарант-Инвест 2-8, которая в данный момент размещается и имеет хорошую доходность - 17,79% (с учетом дефолта, без реинвестирования).

Рассматривал также к добавлению в таблицу Завод КЭС 1-5. Он показывает доходность без учета реинвестирования 18,54%, но с учетом срока 5 лет, низкого кредитного рейтинга (ВВ-) вероятность дефолта на протяжении всего срока составляет 25%. А у Гарант-Инвест 2-8 всего 0,9%.

Рисковать ради +0,75% я не готов. Поэтому, не рассматриваю облигации с кредитным рейтингом ниже ВВВ-.

На этой неделе возьму в свой портфель Гарант-Инвест 2-8, который после размещения потеряет около 2% доходности.

Номограмма доходности облигаций №1

Номограмма доходности облигаций №2

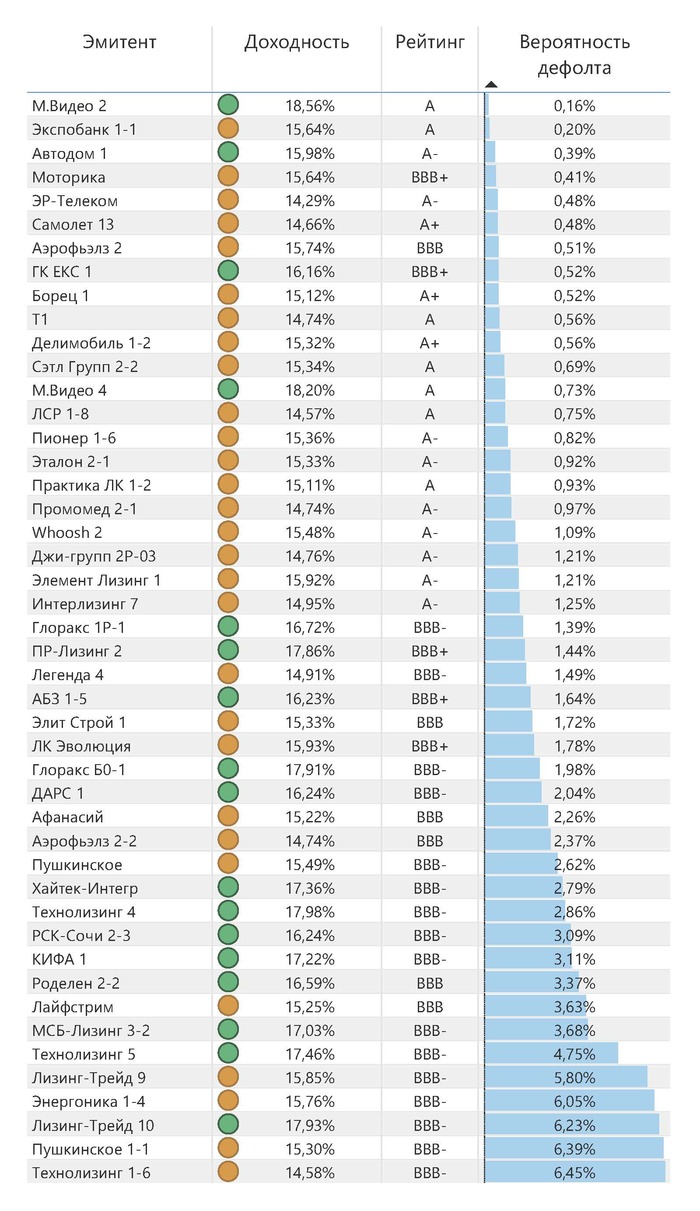

Вероятность дефолта облигации

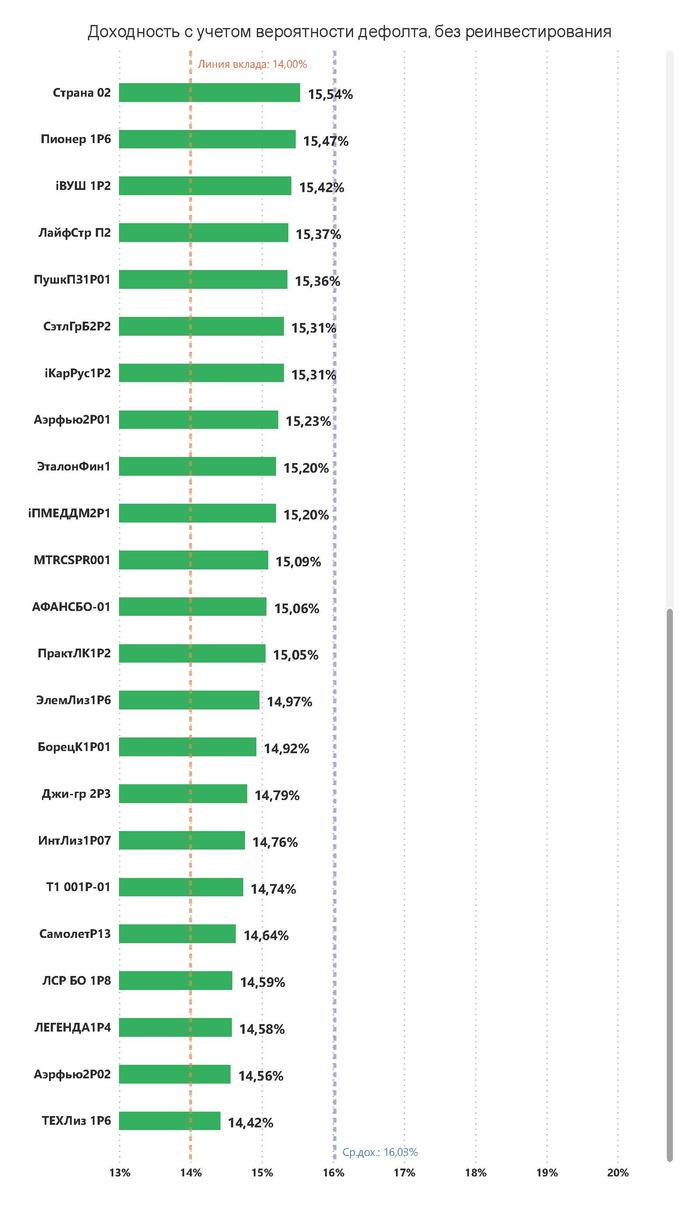

Три цветовых шкалы: облигация с доходностью выше среднего и выше доходности вклада в банке; с доходностью выше доходности вклада в банке, но ниже среднего; ниже доходности в банке и ниже среднего.

И еще...

В данной подборке облигаций (топ-46) доходность рассчитана уже с учетом вероятности дефолта эмитента, то есть доходность уменьшена на величину риска возможного дефолта. Но приведена к году. То есть, чем выше срок и ниже рейтинг, тем больше теряется доходность облигации от доходности, которую определяют стандартно. Также из расчета доходности исключен параметр рефинансирования купонов. Рефинансирование только увеличивает доходность и не показывает чистую доходность.

Карточка компании

У компании хорошая платежеспособность и рентабельность, средняя финансовая устойчивость.

Финансовые показатели.

Чистая прибыль отлично растёт. Долги из долгосрочных перешли в краткосрочные.

Выручка год к году -9% (прогноз);

Чистая прибыль +63% (прогноз);

Долгосрочные долги за 9 месяцев 2023 года -15% (-4,00 млрд. руб.);

Краткосрочные долги за 9 месяцев 2023 года +48% (+4,40 млрд. руб.).

2. Проблем с платежеспособностью у компании нет

Платежеспособность

3. Рентабельность хорошая. Рентабельность продаж около нулевая.

Рентабельность

4. Закредитованность медленно уменьшается. Маневренность капитала увеличивается, значит скорость возврата денежных средств увеличивается.

Финансовая устойчивость немного ухудшилась по итогам полугодия 2023.

Финансовая устойчивость

Финансовая устойчивость продолжение

5. Наблюдается не критичная зависимость от кредитов, она не позволяет попасть в зеленую зону компании. 57,4 из 100.

Оценка по Дюрану

Платежеспособная, рентабельная компания с растущей чистой прибылью и стандартной финансовой зависимостью.

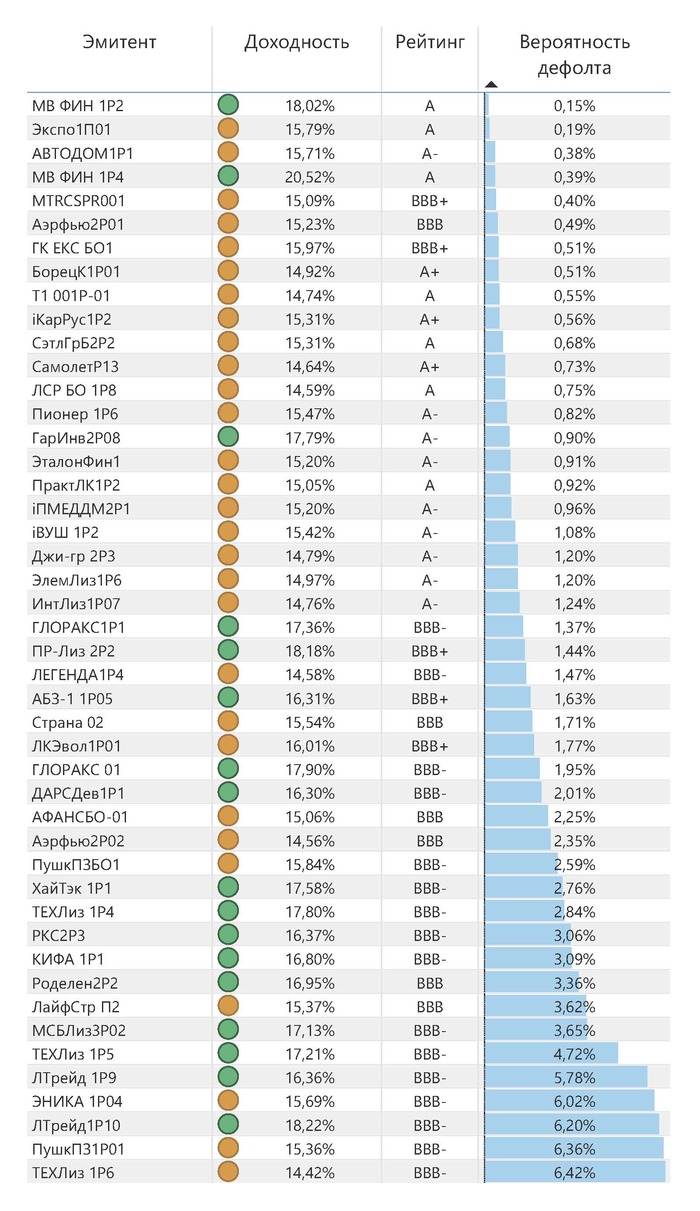

Рейтинг доходности облигаций ВВВ-

Каждую неделю веду расчеты доходностей облигаций и вероятность их дефолта.

Представляю в виде рейтинга (топ-46). Выбираю облигации с кредитным рейтингов от ВВВ- и выше.

Три цветовых шкалы: облигация с доходностью выше среднего и выше доходности вклада в банке; с доходностью выше доходности вклада в банке, но ниже среднего; ниже доходности в банке и ниже среднего.

И еще...

В данной подборке облигаций (топ-46) доходность рассчитана уже с учетом вероятности дефолта эмитента, то есть доходность уменьшена на величину риска возможного дефолта. Но приведена к году. То есть, чем выше срок и ниже рейтинг, тем больше теряется доходность облигации от доходности, которую определяют стандартно. Также из расчета доходности исключен параметр рефинансирования купонов. Рефинансирование только увеличивает доходность и не показывает чистую доходность.

За неделю доходность подборки облигаций увеличилась:+15,93%. Было 15,79%. Спрос на облигации остановился, так как пообещали, что высокие ставки ЦБ РФ сохранятся еще и на лето.

Доходность облигаций М.Видео почти перестала выделяться среди лизингов.

Уровень вклада не изменился, осталась доходность накопительного счета в размере 14%.

На этой неделе исключил две облигации Роделен 1-3 и Роделен 2-1. Добавил новый выпуск Роделен 2-2, который имеет доходность выше и срок длинный.

Добавил также МСБ-Лизинг 3-2. Обе бумаги я добавил себе в портфель.

Продал ТехноЛизинг 6 выпуск, т.к. он в данный момент имеет самую низкую доходность: 14,58% (самую высокую стоимость). Поменял на другие бумаги с доходностью выше на 2,5%.

Судя по проведенным анализам финансовой устойчивости, что МСБ-Лизинг (анализ №19), что Роделен (анализ №16) устойчивее ТехноЛизинга (анализ №4а).

Номограмма доходности облигаций №1

Номограмма доходности облигаций №2

Вероятность дефолта облигации

По итогам (9м) 2023 года

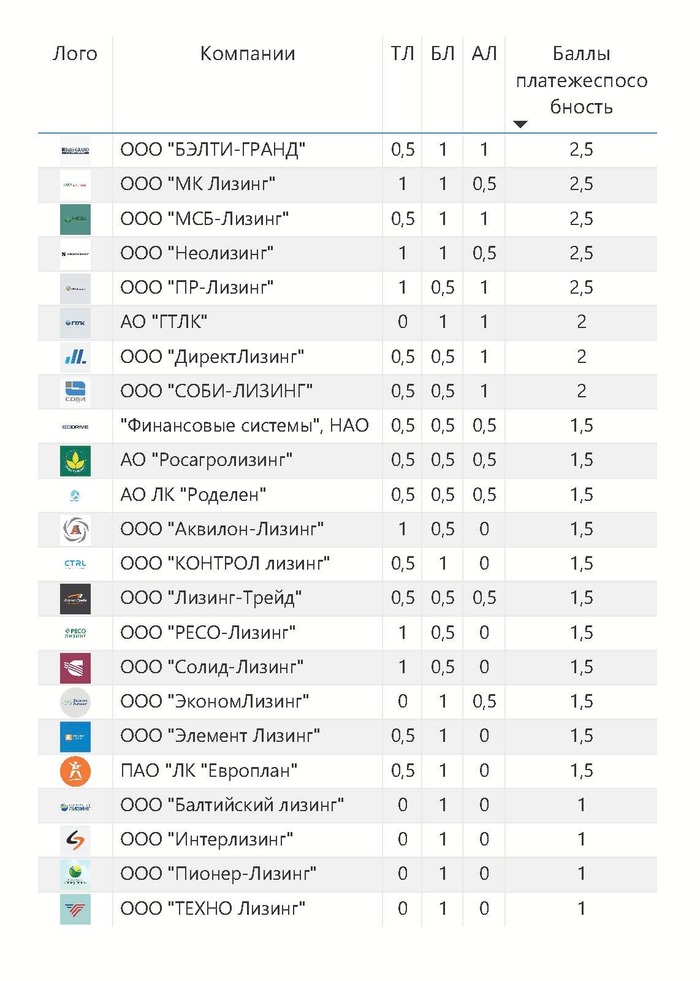

Итоговые баллы по платежеспособности

Создал рейтинг лизинговых компаний по параметру "платежеспособность". Начислил условные баллы по трем основным параметрам: текущая, быстрая, абсолютная ликвидности. 1 балл присуждал компании, у которой идеальное значение параметра, 0,5 балла, если параметр допустим и 0 баллов, если параметр не отвечает нормам.

Ранее произвел анализ 23 лизинговых компаний по показателям платежеспособность, рентабельность, финансовая устойчивость, а также по скоринговой модели Дюрана. А сейчас собрал рейтинг по платежеспособности.

Какие выводы можно сделать по блоку "платежеспособность":

Компании с критически низкой платежеспособностью. У этих компаний критические показатели по большинству коэффициентов:

1. ООО "Интерлизинг";

2. ООО "Пионер-Лизинг".

Компании со слабой платежеспособностью:

1. АО "ГТЛК";

2. ООО "Балтийский Лизинг";

3. ООО "ЭкономЛизинг";

4. ООО "ТЕХНО Лизинг";

Компании, с наилучшей платежеспособностью:

1. ООО "МСБ-Лизинг";

2. ООО "БЭЛТИ-ГРАНД"

и.т.д. из скрина.

По остальным лизинговым компаниям средние показатели платежеспособности.

Ровно 3 балла не получила ни одна лизинговая компания.

Для окончательной оценки финансового состояния компаний необходимо оценивать их по параметрам рентабельности и финансовой устойчивости. Эти показатели сравним в следующих частях.

Карточка компании

У компании слабая платежеспособность, низкая рентабельность, слабая финансовая устойчивость.

Финансовые показатели.

Чистая прибыль отлично растёт. Долги также растут.

Выручка год к году +28% (прогноз);

Чистая прибыль +2274% (прогноз) выросла в 23 раза;

Долгосрочные долги за 9 месяцев 2023 года +223% (+14,10 млрд. руб.);

Краткосрочные долги за 9 месяцев 2023 года +8% (+0,90 млрд. руб.).

2. Платежеспособность за 3 квартал 2023 года значительно исправилась.

Критически низкая платежеспособность по коэффициенту текущей ликвидности. Компания в начале 2023 года была совсем при смерти.

Параметры платежеспособности ниже средних по арендной отрасли.

В краткосрочной перспективе компания платежеспособна.

Платежеспособность

3. Компания работает на низкой рентабельности.

Рентабельность

4. Закредитованность растет. Независимость от кредитов падает. Компания финансово неустойчивая по всем пунктам.

Финансовая устойчивость

Финансовая устойчивость продолжение

5. Компания еле вышла из банкротной зоны. Динамика слабо положительная.

Оценка по Дюрану

Компания закредитована. Имеет слабую платежеспособность. Положительные признаки в росте чистой прибыли, рентабельности.

Видимо, чтобы выжить компания пошла на IPO. После выхода отчета за 2023 посмотрим, как будут использованы, привлеченные в ходе IPO миллиарды.