Стандартные отклонения (10)

Заканчиваем знакомиться с книгой Гари Смита.

Все части выложены в серии.

Как биржевой аналитик предсказывал падение монеты,

или когда случай должен оставаться случаем

Коротко для ЛЛ: Плохо, когда данные анализируются наобум, без теории. Не лучше, если теория идёт без фактов.

Хорошо иметь много данных. Хорошо, но недостаточно. Чтобы правильно их интерпретировать, нужны теории. Если их нет, то максимум, что мы можем предположить – это что дальше всё будет идти так, как раньше. Так сделал американский президент Авраам Линкольн, когда рассчитывал население страны в будущем на основе тогдашних темпов его прироста. Он прикинул, что к 1930 году наберётся уже 251 миллион. На самом деле получилось 123 миллиона. Подобной неосторожной экстраполяцией многие занимались и столетием спустя после Линкольна, когда принимали решение вложиться в акции IBM на основе их безудержного роста в семидесятых годах. Но позвольте, если бы они продолжали прибавлять по 16% в год, то к 2008 году всё, что производилось бы в США, делалось бы на IBM!

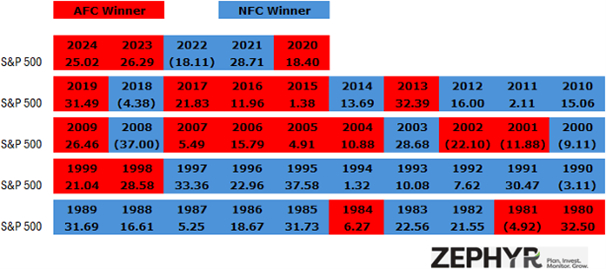

Всегда соблазнительно поискать закономерность в прошлых данных и положить её в основу своего анализа. Но мы знаем, что даже в случайных данных могут найтись упорядоченные фрагменты. Кто ищет, тот всегда найдёт. В январе 1983 года Лос Анджелес Таймс сообщила о предикторе фондового рынка на основе результатов Супербоула. Они подметили, что акции идут вверх в том случае, когда команда-победитель происходит из NFC или перешла из NFL в AFC. Иначе они валились вниз. Это соблюдалось в течение добрых полутора десятков розыгрышей. Конечно, курсы акции не имеют ничего общего с американским футболом. Прошло время, и несовпадения стали накапливаться, так что никто сегодня не принимает эту теорию всерьёз. Но и позднее нашлись исследователи, которые стали паразитировать на этом совпадении, выводя уже результат финала из биржевых курсов.

Бестолковых биржевых стратегий всегда хватало. Взять хотя бы Глупую четвёрку компании Motley Fool. Эти ребята предлагали посчитать дивиденды ведущих компаний, после чего выбрать десятку лучших, а потом вычёркивать из этой десятки половину самых дорогих, потом самую дешёвую, после чего распределить вложения между оставшимися. Логики в всех этих шагах мало, а чего много – это подгонки данных. Они явно копались в статистике в поиске подтверждения. Неудивительно, что когда двое профессоров решили проверить стратегию на более старой статистике, она не сработала. Она даже не сработала на той статистике, на которой была построена, стоило лишь взять в качестве базы не январские, а июльские данные. «Глупую четвёрку» со временем переименовали в UV4, а затем и вовсе перестали рекомендовать. Закономерный финал.

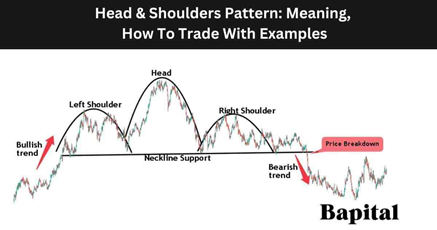

Прошёлся наш автор и по техническому анализу, который, в отличие от фундаментального, не смотрит на прибыли, процентные ставки и прочие скучные вещи, а лишь на настроения инвесторов. Суть его заключается в идентификации паттернов (профилей) в колебаниях курсов акций с тем, чтобы предсказать будущее. Было выдумано множество красивых терминов для описания этих профилей: уровень поддержки, уровень сопротивления, двойное дно и тому подобное. Несмотря на всю эту мишуру, одно исследование за другим констатировали бесполезность этого занятия для всех, кроме самих аналитиков. Один учёных отправил сгенерированные путём бросания монеты графики на анализ, и технический аналитик бодро спрогнозировал по ним будущее. Предсказать грядущие орла и решку – да за это Нобеля надо давать!

Есть даже специалисты, которые продают советы о том, как выиграть в лотерею. Автор не зря назвал государственные лотереи налогом на глупость. Если кто-то верит подобным «аналитикам», которые советуют смотреть на выпавшие в прошлых тиражах номера, обращают внимание на кучность ставки и даже советуют попросить купить лотерейный билет кого-нибудь по имени Джозеф (потому что Джозефы чаще выигрывают), то тот окажется сам виноват. Я готов присоединиться к словам автора: если бы и существовала какая-нибудь работающая система, то советчики эти разбогатели бы не на её продаже, а на её применении. Ведь лотерея – непредсказуемая вещь, если она честно проведена, конечно. В ней могут случаться такие чудеса, как выпадения одних и тех же номеров два тиража подряд, что случилось в сентябре 2009 года в Болгарии.

Рыночные стратеги довольно часто выдают не сказать, чтобы абсурдные, но явно непродуманные идеи. Основаны они бывают на тех же диаграммах прошлых лет. Например, одна из стратегий на рынке драгоценных металлов была завязана на соотношение цены золота и серебра. В восьмидесятых годах фирма Hume писала, что это соотношение хоть и прыгало вверх-вниз, но всегда возвращалось в диапазон между 34 и 38. Так что имеет смысл вложиться в недооцененный на данный момент актив. Они были правы, если посмотреть график этого соотношения за полтора десятка лет до того. Но какого-то объяснения этому факту не предоставляли. А это значит, что и гарантии того, что так будет дальше, тоже быть не могло. Прошли годы, и график ушёл далеко вверх за 38, а те, кто поверил юмам и вложился тогда в серебро, оказались вынуждены ждать десятилетиями, пока курс соизволит снова припасть.

Подобным образом мыслят так называемые квантовые трейдеры или количественные аналитики. Они тоже не смотрят на фундаментальные данные, а обращают внимание только на прошлый курс. Эти парни используют внушительный математический аппарат, призванный вычислить «корректную» цену актива. Однако нет никакой гарантии, что завтра будет так, как вчера! Одним из современных веяний в этой области является статистический арбитраж. В нём тоже хватает математики, но опасность остаётся той же: хрупкое эмпирическое и теоретическое основание.

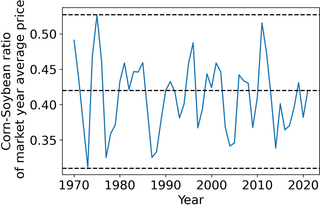

Помимо золота и серебра, биржевые ставки делаются также на пары других товаров, предполагая некое «нормальное» соотношение между их ценами. Современные стратегии конвергентной торговли могут использовать сложные профили в своих моделях. Но фундаментальная проблема остаётся той же: данные без теории – плохое основание для стратегии. Однако некоторые постоянные соотношения имеют под собой логическую базу. Они, как правило, имеют основанием себестоимость товара. Можно вспомнить сельскохозяйственные культуры, конкурирующие за площадь. В процессе севооборота фермер может дать больше места под кукурузу или сою в зависимости от текущих цен на продукты, удобрения и топливо, но в долгосрочном плане соотношение между ценой кукурузы и сои остаётся примерно на одном уровне десятилетиями. И это логично, в отличие от пары золото-серебро.

Заниматься арбитражем, то есть играть на разности цен, чаще всего надёжно и скучно. Но это занятие сродни подбиранию мелочи перед идущим бульдозером. Автор вспоминает в этой связи крах LTCM, которой управляли профессора математики, нобелевские лауреаты. Дело было верное: они жили на небольшой разнице между ценами облигаций разных сроков погашения. Пусть обе ценные бумаги приносят тот же номинальный процент, но одна гасится раньше другой и хоть немножко, но дешевле той, которая вышла позже. Так и они покупали более старые бумаги, продавая более новые, и ждали, пока проценты по ним сойдутся. Конечно, чтобы хорошо заработать на этой копеечной прибыли, нужно сильно нарастить объёмы и долговое плечо, что они и делали. Дело было верное, денежки текли. Пока не наступил российский дефолт 1998 года, когда дела на рынках пошли не так, как обычно: исторически несвязанные вложения неожиданно оказались связаны. Бульдозер пошёл на ускорение и раздавил сборщика мелочи после того, как масса их подражателей стала скидывать активы и разницы между ценами стали расти, вместо того, чтобы сходиться. Да, со временем всё обратно устаканилось, но, как говорил Кейнс:

Рынки могут оставаться иррациональными дольше, чем вы можете оставаться платёжеспособными.

После краха LTCM основатель компании Джон Мэриуезер с партнёрами продолжили заниматься, по сути, тем же самым. Большинство новых фирмочек схлопнулось в кризис 2007-8 годов. Но ничего. Мэриуэзер оперативно основал новый фонд.

Отсюда мораль: полезно смотреть на то, что было раньше, но далеко не факт, что прошлое повторится. Смотрите не только на цифры, а думайте о причинах.

Мы видели, что бывает, когда данные анализируют без теории. А так насчёт теории без данных? Их у нас тоже хватает, и подобных теоретиков часто уважают. Например, авторов доклада Пределы роста, членов так называемого Римского клуба.

Этот доклад был страшилкой, написанной после расчёта модели развития мира в долгосрочной перспективе (World3). Они пришли к выводу, что уровню жизни, достигнутому в 1971 году, суждено остаться максимумом. Большего наша планета не вывезет. Однако ни одно из их уравнений не основывалось на экономических моделях роста и уж тем более на исторических данных. Они были очень сложными, эти уравнения, но основная идея апокалиптических прогнозов Форрестера и Медоуз была проста: рост по закону сложного процента очень скоро приведёт к исчерпанию ресурсов.

И, конечно, они предложили решение. Взять и снизить предложение продовольствия на 20%, чтобы народ перестал размножаться перед угрозой голода. Я не шучу!

Пророков апокалипсиса всегда хватало. Современную эру открыл Томас Роберт Мальтус своим эссе 1798 года, в котором писал, что необходимо решать проблему недостатка питания из-за неизбежного перенаселения планеты. Он предлагал снижать рождаемость путём воздержания, государственного контроля, абортов и проституции. Прошло две сотни лет, и мы можем сегодня констатировать, что его теория не подтвердилась. Так и сегодня Форрестер и Медоуз наваяли модель, которая кидает все природные ресурсы в одну кучу, тогда как ресурсы бывают разные, и степень наличия тоже у всех разная, а человек – весьма изобретательное существо. Оно способно компенсировать недостаток одного ресурса ростом эксплуатации другого. Мы не знаем сегодня, чем сможем заменить нефть или газ, но знаем, что что-то придумаем.

Я бы на месте автора поостерёгся утверждать, что спорт не влияет на акции. Он явно влияет на настроение зрителей, а зрители, случается, торгуют акциями. То есть влияние на самом деле есть, и когда любимая команда проигрывает, это отрицательно сказывается на биржевых сделках. Об этом рассказывал Алекс Эдманс в своей книжке. Он сделал это темой своей диссертации. Но, к чести нашего автора, следует заметить, что у Алекса была теория. А вот у тех, кто выводил рост акций из принадлежности победителя Супербоул, его не было. Алекс правильно написал тогда: главное – это сильная логичная гипотеза.

Что же касается Мэриуэзера, стоит заметить, что после второго перезапуска дела у него всё-таки не задались. Те инвесторы, кого он уже дважды подвёл, в третий раз усвоили, наконец, урок, и денег ему уже не дали. На ошибках учатся, а кто не учится – тот банкрот.

Ну а страшилками Римского клуба нас пугали ещё в восьмидесятых. Хорошо, когда мрачные прогнозы не сбываются, но плохо, когда они просто оказываются отсрочены. Фактом является то, что углеродных источников энергии больше не становится, добыча их уже относительно давно прошла пик, и мы являемся свидетелями нефтяных войн. Так что со временем можем увидеть эмпирическое подтверждение моделей Римского клуба. Если не случится чего-то неожиданного. А оно может случиться, особенно в наше турбулентное время.

Гари написал хорошую книжку. Радует то, что таких книжек становится всё больше. Но тревожит то, что их читает далеко не всякий. Гораздо популярнее литература о пришельцах, попаданцах и паранормальных мирах. Человеку милей фантазия, чем голые факты. Увы, с этим приходится жить.

Книжная лига

30K поста82.8K подписчика

Правила сообщества

Мы не тоталитаристы, здесь всегда рады новым людям и обсуждениям, где соблюдаются нормы приличия и взаимоуважения.

ВАЖНЫЕ ПРАВИЛА

При создании поста обязательно ставьте следующие теги:

«Ищу книгу» — если хотите найти информацию об интересующей вас книге. Если вы нашли желаемую книгу, пропишите в названии поста [Найдено], а в самом посте укажите ссылку на комментарий с ответом или укажите название книги. Это будет полезно и интересно тем, кого также заинтересовала книга;

«Посоветуйте книгу» — пикабушники с удовольствием порекомендуют вам отличные произведения известных и не очень писателей;

«Самиздат» — на ваш страх и риск можете выложить свою книгу или рассказ, но не пробы пера, а законченные произведения. Для конкретной критики советуем лучше публиковаться в тематическом сообществе «Авторские истории».

Частое несоблюдение правил может в завлечь вас в игнор-лист сообщества, будьте осторожны.

ВНИМАНИЕ. Раздача и публикация ссылок на скачивание книг запрещены по требованию Роскомнадзора.