раскрыть ветку (19)

раскрыть ветку (3)

раскрыть ветку (2)

раскрыть ветку (1)

Зависит от СК. Работаю программистом в сфере страхования, интеграция с сервисами страховых компаний – ад.

на самом деле в благополучных (по мнению страховщиков) регионах все работает отлично. а в регионах, где продавать полисы невыгодно (то есть выплаты выше сборов, ну или равны им, но прибыльности по сути нет) они так стараются ограничить продажу полисов, чтобы минимизировать ущерб, потому что по закону они не могут в одних регионах полисы продавать, а в других нет.

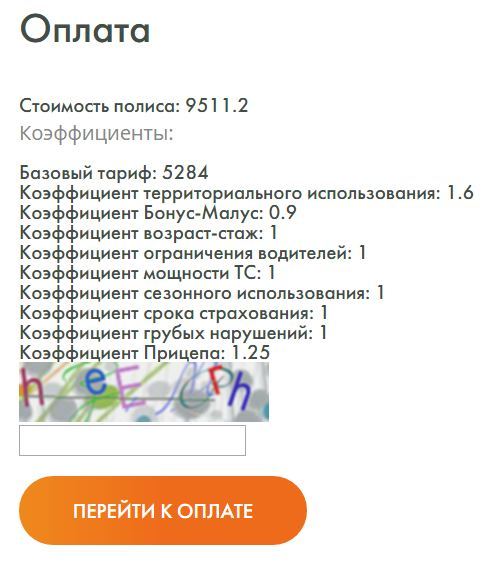

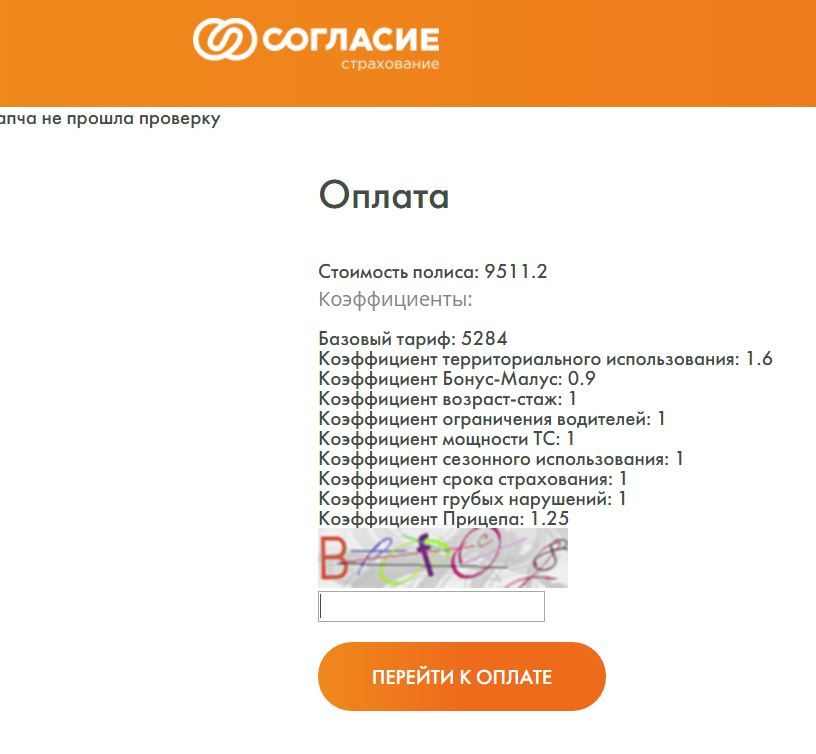

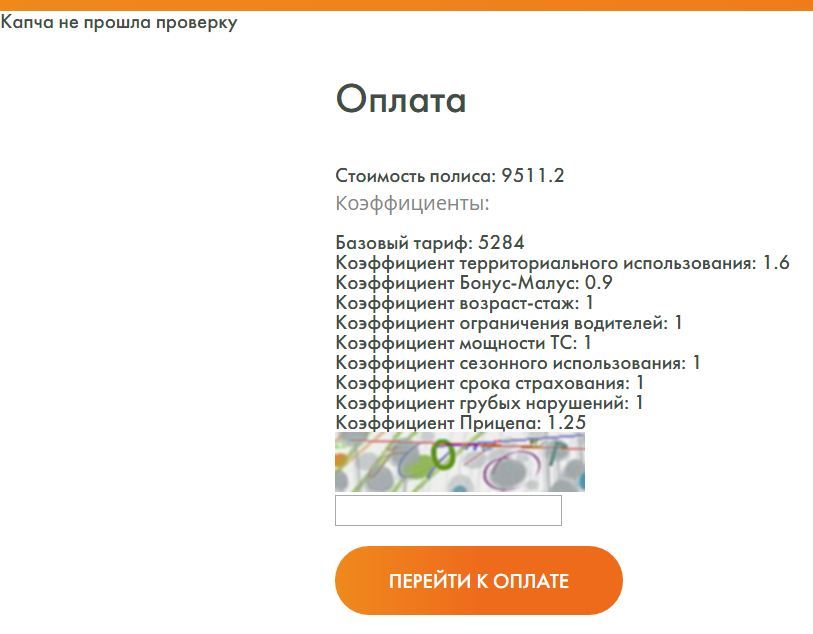

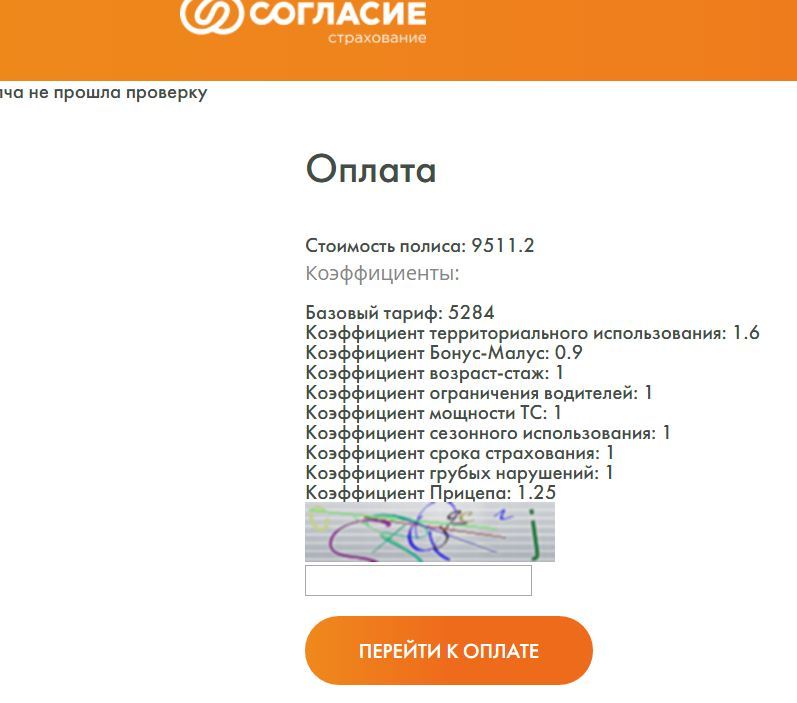

а так вроде и продают, но выдумывают такие пляски с бубнами, что на самом деле купить полис становится практически невозможно, и каждый год у нас пляски с бубнами начинаются. То технические сбои, то база недоступна, то дают 8 секунд на ввод данных карточки (видео на ютубе есть), то капчи как в посте, то аналогичные этим капчам коды в смс, которые ввести нереально (тут хоть обмануть можно, переслать смс себе на комп и скопировать).

хотя в прошлом году повезло, ресо продало онлайн-осаго, скоро опять веселиться

Меня скорее всего заминусуют, но осаго - убыточный бизнес для страховой компании почти во всех регионах России, потому и урегулирование убытков бежит подальше от областного центра, и полисы выдают полчаса в неделю, и постоянное кроилово с уменьшением выплат в некоторых страховых, и навязывают допуслуги и прочее и прочее.

раскрыть ветку (13)

Пиздеж. Просто кто-то слишком много ест. Есть лишь некоторые регионы, где возможно убыточно, но в целом точно нет. Иначе бы они не выли, когда их лишали лицензии на ОСАГО.

http://onf.ru/2017/02/06/podgotovlennyy-ekspertami-onf-renki...

ещё комментарии

Ну, не "ест", а именно в пределах отрасли осаго поступление средств гораздо меньше выплаты. Внутри отрасли фонд заработной платы, например, не учитывается. В регионах страховая премия меньше, а выплаты те же, поэтому в столице проблем с осаго нет, а вот в сибирском округе - есть.

Эксперты действуют из интересов правительства, они прикрывают правительственную жопу (именно там устанавливают цены на полисы) и им поебать на бизнес - если сказали что "не убыточно" - значит не убыточно, работайте. Можешь представить себе ситуацию, когда тебе говорят - этот вид страхования убыточен, но делать мы ничего не будем, работайте?

А отзыв лицензии на осаго означает запрет на все виды страхования (и даже перестрахования), а не влечет только запрет на страхование гражданской ответственности водителя ТС, иначе на лицензию всем похуй было бы и никто её не брал бы себе вообще.

раскрыть ветку (3)

Т.е. государство нагибает добрые и честные страховые компании, так что тем приходится в убыток работать ради народа? Вы сами-то верите в это?

В России бизнес - не бизнес, если прибыли меньше 100%.

Премии меньше, потому как и рисков меньше, транспортный поток ниже, дорогих авто меньше. То что выплаты большие, так может стоит изначально справедливо оценивать выплаты, а не потом на судебные издержки еще приплачивать. Или это автоюристы-мошенники через суды добивающиеся компенсаций? Так может тогда и суды мошеннические?

ещё комментарии

Я, к сожалению, не могу рассказывать о своих источниках информации, но почему вас удивляет, что государство нагибает страховые? Типа, все население нагнуло, а страховые не нагнёт что ли? Смешно.

Очевидно что эта схема со стоимостью премий не работает, особенно на фоне обесценивающегося рубля и увеличения сумм к выплате. Попробуй-ка, предложи в регионах кому-нибудь заплатить месячный доход за осаго. Если там и так половина без страховок ездит, то с такими ценниками вообще пользоваться перестанут.

Убытки не потому что автоюристы иски выкатывают. Вообще, иски юристов это следствие попыток сэкономить, занижая выплату, а пока обращается 1 из 20 клиентов - будут занижать, потому что это все равно выгодней, чем выплачивать всем в полном объёме.

Очевидно что эта схема со стоимостью премий не работает, особенно на фоне обесценивающегося рубля и увеличения сумм к выплате. Попробуй-ка, предложи в регионах кому-нибудь заплатить месячный доход за осаго. Если там и так половина без страховок ездит, то с такими ценниками вообще пользоваться перестанут.

Убытки не потому что автоюристы иски выкатывают. Вообще, иски юристов это следствие попыток сэкономить, занижая выплату, а пока обращается 1 из 20 клиентов - будут занижать, потому что это все равно выгодней, чем выплачивать всем в полном объёме.

раскрыть ветку (1)

Если хотели бы сэкономить, то продвигали бы онлайн сервис. А они всячески блокируют работу их при страховании в невыгодных регионах. При страховании онлайн отпала бы необходимость в части персонала.

Я понимаю это все лишь так, что они таким образом увеличивают свою прибыль и это понятно и логично. Но государство могло бы активнее контролировать нарушения в отказе заключения договоров по ОСАГО. И наказывать более серьезно. Тогда сразу бы все наладилось. Считаю тут вина в большей степени в регулировании этой сферы. Читал где-то заплатили моральный вред за отказ оформить ОСАГО 3000р. Было бы больше, люди бы активнее судились и добивались своих прав.

А насчет тарифов. Как я понял они рассчитываются так, чтобы выплаты составляли не более 80% сборов по премиям. Если 80%, то компании как бы работают в ноль. Из этих 20% и должен составлять фонд зарплат и т.д. По факту выплаты лишь составляют в среднем 60%. Это из официальной статистики. Какие-то компании в убытке, какие-то в плюсе. Но общая статистика такова.

ещё комментарии

ещё комментарии

Может быть потому что цель любой страховой заработать получить максимум денег и не платить нихуя ничего?

раскрыть ветку (3)

раскрыть ветку (2)

Именно! только ОСАГО обязательно, а у других коммерческих компаний я могу нихуя ни чего не покупать

раскрыть ветку (1)

раскрыть ветку (3)

Там даже в комментариях человек пишет, что резерв убытков не включен в эту сумму. Иначе цифры были бы не такие сладкие, особенно в части страхования жизни и здоровья, выплаты по которым сейчас только растут.

раскрыть ветку (2)

Неурегулированных там около 10%. Если к выплатам накинуть тоже 10%, то они будут все еще меньше сборов.

раскрыть ветку (1)

ещё комментарии