Прошу помощи у Лиги Юристов

Приветствую Вас, Уважаемые Пикабушники!

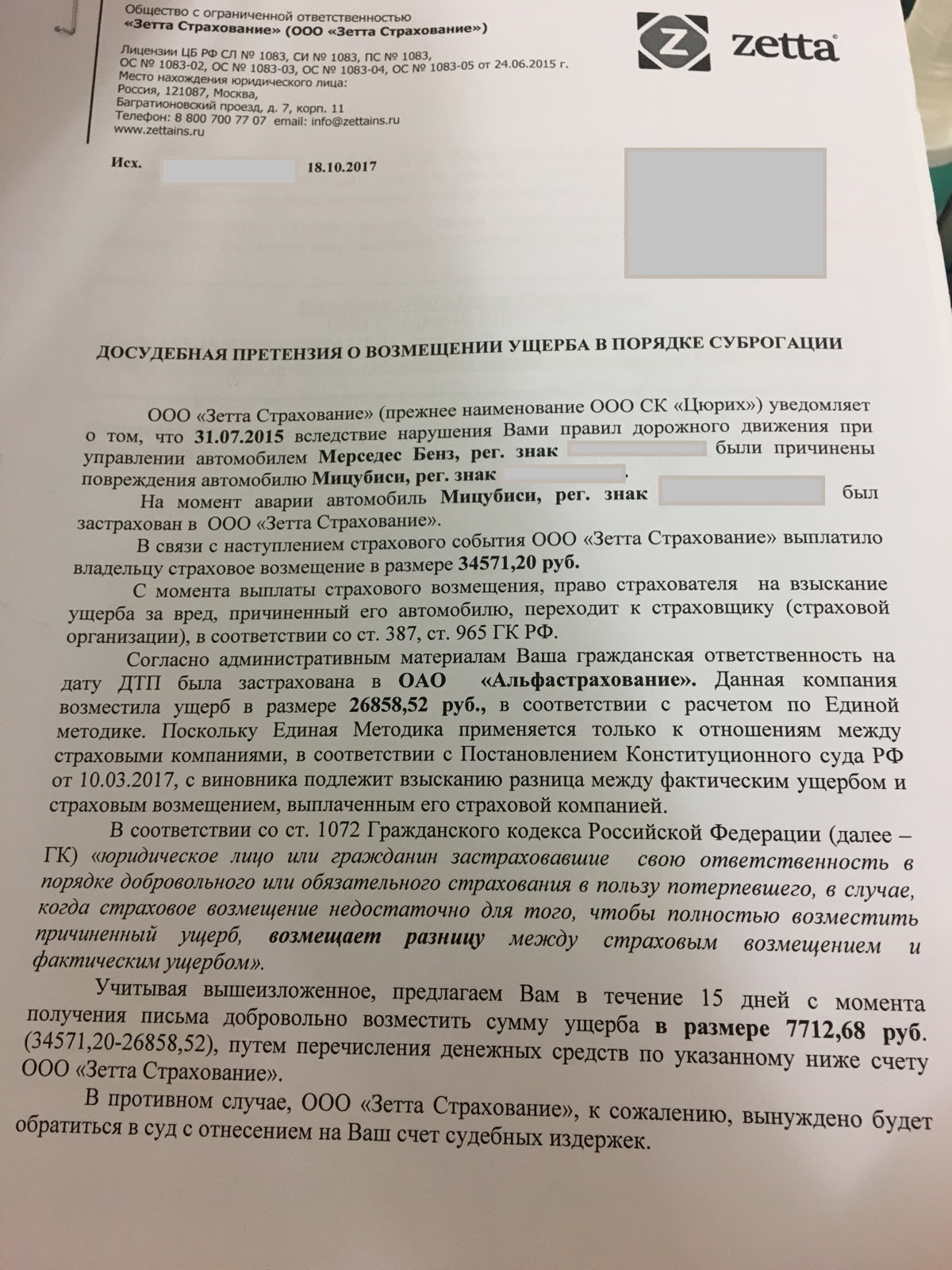

2 года назад было небольшое ДТП в котором был виновником, вчера принесли вот такое письмо "счастья".

Интересует почему страховая молчала 2 года, если была необходимость возмещения разницы и законно ли ссылаться на постановление Конституционного суда от 2017г. (возможно до 2017г. действовало другое постановление?)

Заранее благодарен за помощь.

Лига Юристов

38.8K постов39.8K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.

3. Размещение ссылок на свои социальные сети в сообществе разрешено только в профиле. Размещение ссылок на свои социальные сети (телеграм-канал, дзен, инстаграм, вк и прочие) в посте расценивается как реклама. Такие посты будут выноситься из Лиги юристов, автор поста предупреждается о нарушении, и, при повторном нарушении - получать бан в сообществе.

4. Запрещено размещать в качестве поста или комментария сгенерированные искуственным интеллектом тексты. Комментарий будет скрыт, пост - вынесен из сообщества.