Полюс проводит сплит: стоит ли покупать акции под эту идею?

Вчера Совет Директоров Полюса одобрил сплит акций в пропорции 1:10. Это значит, что акционерный капитал останется неизменным, но при этом акции уменьшатся в стоимости в 10 раз, одновременно в 10 раз увеличится количество акций. Инвесторы, владеющие бумагами Полюса на момент сплита, получат дополнительные акции так, чтобы общая стоимость их пакета не уменьшилась.

В чём смысл сплита

Сейчас акции Полюса – одни из самых дорогих (по номинальной стоимости) на Мосбирже – около 13780 рублей. Если бы сплит проводился прямо сейчас, то они бы упали в стоимости до 1378 рублей.

Меньшая стоимость акций обычно способствует увеличению их оборачиваемости – следовательно, растёт ликвидность. Увеличение ликвидности как раз и называется основной причиной сплита.

Ранее сплит по той же причине проводила Транснефть – и действительно, после сплита акции Трансухи попали в портфели многих частных инвесторов, а ликвидность выросла примерно в 10 раз.

В целом повышение ликвидности всегда благо: так цена инструмента становится более рыночной, ей становится сложнее манипулировать. В случае с Полюсом – бумаги станут доступны более широкому кругу инвесторов, и акции золотодобытчика станет проще «вписать» в небольшие портфели.

Другое дело, что мы с вами смотрим при покупке акций в первую очередь на состояние бизнеса, стоящего за ним, а затем на оценку этого бизнеса на рынке. И сам по себе сплит не является поводом для покупки.

Конечно, в моменте спекулянты смогут заработать на всплеске интереса к бумаге: обычно до сплита и сразу после него акции растут (из-за повышенного спроса по причине самосбывающегося пророчества), но с Трансухой, например, такого не произошло. Поэтому спекулятировать на этом событии, особенно на таком тонком рынке – ну такая себе идея.

А что в долгосрок?

В целом к Полюсу я раньше относился довольно положительно, и долгое время акция находилась в моём портфеле. Ключевые причины:

👉самая низкая себестоимость добычи золота в мире (!) – следовательно, у Полюса наибольшая чистая маржа в секторе;

👉стабильно растущие денежные потоки вкупе с разумными капитальными вложениями предполагали стабильный и постепенный рост дивидендов;

👉разработка месторождения Сухой Лог позволит в 2 раза увеличить добычу золота и, следовательно, удвоит финансовые показатели компании.

Но что пошло не так? Тут три основные причины:

Начались какие-то непонятные кульбиты с дивидендами. Так, в 2023 году Совет директоров рекомендовал было 436,79 рублей за 2022 год, однако собрание не состоялось из-за отсутствия кворума (ключевой собственник с пакетом более 50% акций просто не пришёл на собрание). Затем СД поменял рекомендацию и вообще отменил дивиденды. 2 года дивидендных выплат вообще не было, и только по итогам 9 месяцев 2024 года Полюс возобновил выплату – 1301,75 рублей.

Мутный байбек, в рамках которого предполагалось выкупить 29,99% акций компаний по цене, чуть ли не на треть выше рыночной. В итоге оказалось, что байбек распространяется только на определённые акции – и по факту один мажоритарий продал пакет своих акций другому мажоритарию (я тут не буду тыкать пальцами) по завышенной цене. За счёт акционеров Полюса, конечно. Такого откровенного кидалова я ещё не припомню.

У Сухого Лога из-за санкций начались проблемы: то не могут привести технику, то не хватает оборудования. В итоге сроки затягиваются, а капзатраты превращаются в чёрную дыру, куда уходят деньги компании. В конце 2024 года Полюс должен был предоставить новый график освоения месторождения и новые цифры по расходам – но их нет.

Отмечу ещё такую «мелочь», как отсутствие отчётности за 2024 год. Ну, формально у нас есть отчёт МСФО за 1 полугодие, но от не аудированный. Ещё у нас есть некоторые цифры по РСБУ за 9 месяцев 2024 года. Но сейчас компания напоминает «чёрную коробочку», у которой что-то находится внутри (и на выходе даже есть дивиденды), но что там именно внутри – непонятно.

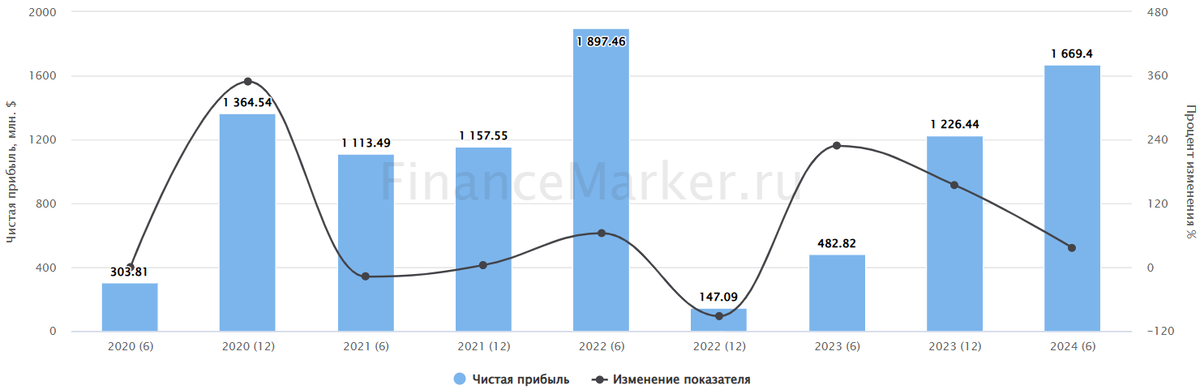

В защиту Полюса отмечу, что результаты 1 полугодия 2024 года блестящие:

✔️выручка выросла на 16% г/г до 2733 млн долларов (да, Полюс считает финансовые показатели в баксах);

✔️ебитда выросла на 20% г/г до 2021 млн долларов;

✔️чистая прибыль увеличилась в 2,8 раз до 1583 млн долларов;

✔️FCF вырос на 64,4% до 1110 млн долларов.

Я думаю, что результаты 9 месяцев и всего 2024 года тоже неплохие: цены на золото рекордно высокие, спрос сохраняется (это косвенно подтверждают и результаты по РСБУ за 9 месяцев – чистая прибыль составила 3,7 млрд рублей против 0,072 млрд рублей убытка годом ранее). Ну и плюс девальвация рубля тоже добавляет рублёвой выручки компании.

Источник: FinansMerker. Динамика чистой прибыли Полюс

Но хотелось бы посмотреть всё-таки на другие важные метрики:

❓долговую нагрузку – по последним данным чистый долг / ебитда составил 1,4, а вот долг / собственный капитал вырос до безумных 9,8 – и хотелось бы понять, делает ли с этим что-то компания;

❓рост капитальных затрат – чтобы хотя бы на коленке прикинуть, сколько денег ещё будет потрачено на Сухой лог;

❓процентные выплаты – Полюс вынужден был набрать долги в 2022-2023 годах, поэтому хотелось бы понять, не съедают ли они маржу

❓удалось ли закрыть дыру в капитале, которая образовалась после байбека (да, капитал стал отрицательным).

Я, конечно, не думаю, что там страшные цифры (когда у тебя самая высокая маржа в секторе – операционная маржа 61,63%, валовая маржа 70%, чистая маржа 47,33%, − то даже самая сильная долговая нагрузка в принципе позволяет жить комфортно), но всё же хотелось бы их посмотреть. Чтобы хотя бы прикинуть, на какую прибыль (и дивиденды) я могу рассчитывать – и исходя из этого определять +- справедливую цену акций.

Сейчас, с устаревшими и неаудированными данными, даже примерный справедливый ценовой диапазон я назвать затрудняюсь. По прежним цифрам это 16-18 тысяч рублей (после сплита 1600-1800), что предполагает довольно большой апсайд к текущей цене.

Выводы

Вполне возможно, что сплит, возобновлением выплат дивидендов и публикация отчётности, а также большая прозрачность и вернут доверие к акциям Полюса и сделают эту историю более привлекательной. Сейчас я пока не вижу особых драйверов роста. Потенциальная дивидендная доходность за 2024 год составляет порядка 12,5% (с учётом дивов за 9 месяцев), что в целом неплохо.

Форвардную доходность за 2025 спрогнозировать сложно, т.к. она будет зависеть от цены на золото и размера затрат на освоение Сухого лога, но думаю, что цифры будут примерно такими же.

Насколько это интересно – решайте сами. В условиях, что у нас на фондовом рынке нет явных фаворитов среди золотодобытчиков (все с теми или иными «приколами»), Полюс выглядит не самым плохим вариантом.

А вы что думаете по поводу Полюса? Держите, планируете покупать или продали?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

Лига Инвесторов

13.4K пост8.1K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.