Почему вы думаете, что он всю сумму сейчас именно погасил? Он гасил досрочно в течение всех 7,5 лет. Высокие ставки по депозитам в последние несколько лет. И я не понимаю кричащих здесь про выгоду депозитов перед гашением ипотеки. Если у меня на руках есть сразу большая сумма, то может и стоит положить сумму на депозит. Но если у меня есть лишние условные 20 тыс. в месяц, то какая выгода класть эти 20 тыс. на депозит, если я плачу по ипотеке пусть и меньший процент но с 2 млн. ежемесячно. И при этом 16% на депозит в 20 тыс. явно не будет, обычно чем больше сумма и дольше срок депозита, тем выше процент по депозиту. Или копить по 20 тыс. несколько месяцев, чтобы положить на депозит хотя бы 100 тыс., тогда и процент по депозиту выше. Но за эти условные 5 месяцев, что будешь копить на депозит, проценты по ипотеке капать будут, но никаких процентов с накапливаемой суммы ты иметь не будешь. Класть каждый месяц по 20 тыс. на разные депозитные счета нет никакой выгоды, проценты маленькие. Класть 20 тыс. на депозит на 1 мес. чтобы в следующем месяце на следующий депозит уже положить 40 тыс., тоже невыгодно, процент на месячный депозит в 20 тыс. вполне может быть меньше или равен проценту по ипотеке. Так как, еще раз повторю, что банки дают высокий процент на депозиты с большой суммой и сроком от 3-6 месяцев. Овчинка выделки не стоит. Единственно выгодно класть деньги на депозит вместо гашения ипотеки - если у тебя есть сразу крупная сумма на руках. А так, это игра в мамкиного экономиста. Если что, я бухгалтер. Имею ипотеку и тоже пыталась для себя просчитать выгоду между депозитом и досрочным погашением ипотеки.

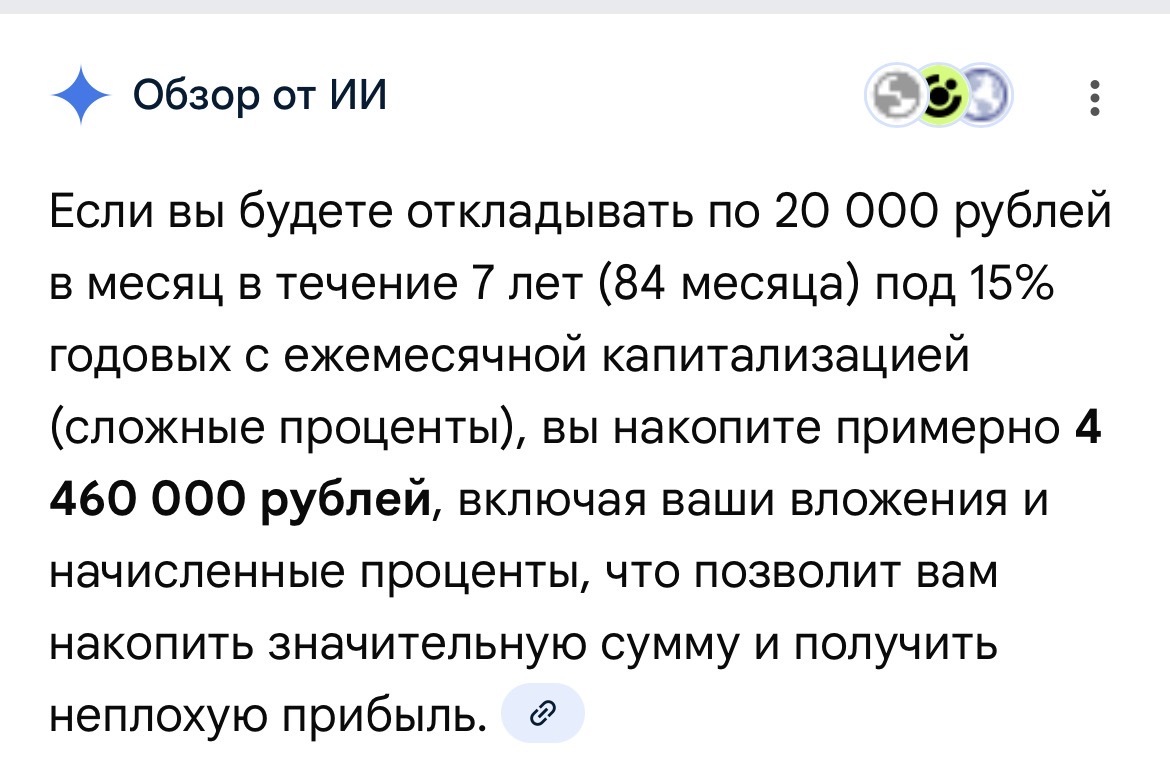

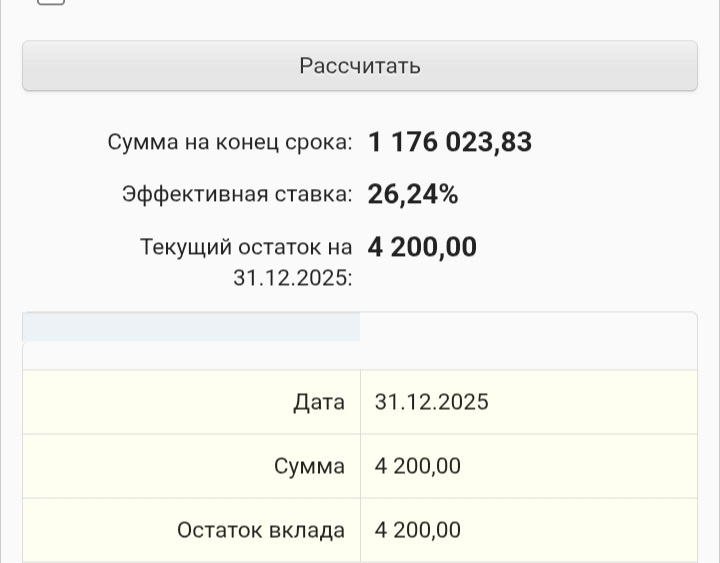

Абсолютно не важно какая сумма, важны %. Конечно не всегда ставка высокая и имеет смысл делать вклады, но если вкладывать по 20к под 15%(фантастически условия в реальной жизни такого нет) то результат вот.

А что касается краткосрочных вкладов то там % были еще больше, чем у долгосрочных.

Это вы взяли совершенно условные проценты, которые банки не дают. Зайдите в банки.ру и посмотрите предложения по процентам на месячный депозит в 20 тыс. Там и близко не будет 15%. Тем более 7 лет назад не было таких процентов по депозитам.

Я вам сразу написал, что это фантастические условия.

Но опять же суть не в конкретной цифре, а в их разнице. Если ты взял ипотеку под условные 10%, а в след году ставки падают до 8% - ты перекредитуешься, если ставки депозитов перебивают ипотеку(а в нынешних условиях это так) , то лишение деньги вкладываешь.

Закрывать ипотеку под конские % это здраво, закрывать ипотеку, ставка которой многократно меньше актуальной ставки, бессмысленное занятие.

Ну вот моя душа как раз радуется тому, что я не отдаю банкиру "жирные" деньги, вдобавок индексации заработной платы уменьшают процентное отношение платежа к зарплате.

Давайте продвинем ваш случай вперед. Через 7 лет когда друг берет вторую, у вас при такой же зарплате тоже должна накопится сумма которой хватит закрыть вашу ипотеку, на самом деле вы даже могли закрыть уже за 6.5 лет если ставка по вкладам выше ставки по ипотеке. Мотаем еще на 3-4 года у вас полная сумма на классную вторичку за наличку и мизерный платёж по старой ипотеке у вас 2 квартиры. У вашего же друга тоже 2 квартиры но проценты по второй огромные. Вы все равно в плюсе, но зачем-то завидуйте человеку с долгами, он в долгах, а не вы хоть у вам и платить ещё 18 лет но реальные копейки. Так что да вопрос не стоит, дурак он.

Сами проценты нет, они в основном компенсируют ипотеку. Пример расчёта милион на счёт или на депозит. При ипотеке в 10% долг генерирует в месяц 8300, убытка на обслуживание долга. Та же сумма но на депозите под 15% даст 12500, 5200 чистого профита в месяц но надо вычесть страховку около 1000. Эти 4200 за 10 лет ипотеки дадут миллион к новой квартире. Но у нас не просто миллион мы конкурируем с другом который кидает в досрочку, мы тоже пополняет депозит, в итоге только процентная разница дост нам преимиущество над другом в 2-3 миллиона+мы берём квартиру за наличку без ипотеку это даёт еше скидку в 1-2 миллиона, в зависимости от цены квартиры. Итого уже 3-5 милионов разницы.

Тут много факторов влияет, и возможны разные ситуации, кто-то может долго закрывая одну ипотеку, копить полную сумму на второе жилье, а кто-то улучшит уровень жизни и больше будет тратить на еду,отпуска одежду технику и т.д. Приведу пример из своей жизни, брал 10 лет однушку за 1,8 млн (до сих пор плачу по 3000 в месяц ипотеку) в 2019 была сумма на половину двушки, потом хоть и зп резко выросла, но когда планировал к 2023 купить уже за наличку, суммы было меньше половины.... тогда нужно было примерно 6млн за хорошую новостройку,сегодня уже около 12. В итоге взял ит-ипотеку год назад зафиксировав цену 10млн. И пока вклады сильно выше 6% досрочно гасить не буду.

Факторов много, согласен. То что цены выросли это вопрос везения и случайности, а не стратегии. Гасить или нет это стратегия, правильно выбрать время для покупки уже удача. Иногда, стратегия мешает хватать удачные варианты. На посадке самым везучим может выйти тот у кого вообще нет квартиры, а только аренда и приличный депозит, или вообще тот кто копит живя у родителей, тоже кстати стратегия.

У вас хороший припер, но почему гипотетический без цифр, я так же могу сказать что первый платит 30 и параллельно купил виллу в Испании, яхту Абрамовича и фк Барселона, а второй закрыл за 7,5 лет и спился)

У тебя есть условно есть ипотека со всеми страховками за 13%, вот только в банке дают 15%, и ты можешь ничего не делая зарабатывать 2%.

Не слушай этих выгодоиметелей. Выплатил - молодец, избавился от стресса. Тем более, что всё может измениться в один момент: ДТП, несчастный случай, болезнь, сокращение, и всё, ты - без жилья.