IPO OZON: интересные цифры

Единственный реальный способ заработать действительно много денег на бирже – вывести свою компанию на IPO.А. Марков - Жлобология

Сегодня по всем новостным каналам страны слышно про IPO Ozon. Полистал проспект IPO, решил вас не мучить красивыми цифрами о безудержном росте.

Здесь будет несколько интересных цифр и цитат, а в конце - небольшой вывод.

1. Оценка OZON - 5,3 млрд дол или около 400 млрд ₽, дата публичного размещения 33 млн акций по цене $30 - 24.11.2020.

2. Гендир Александр Шульгин в августе 2018 года получил опцион в размере 1,058 млн акций стоимостью $4 млн. Несложно посчитать, что цена одной акции по состоянию на 01.08.2018 составляла $3.78. за 2 с небольшим года цена акции OZON выросла в 8 раз.

3. В марте 2019 года АФК Система купила у своей дочерней компании МТС 18,7% долю в OZON за 7,9 млрд ₽. Несложно посчитать, что капитализация компании 1,5 года назад составляла 42,2 миллиарда рублей. Сегодня, через 1,5 года, компания оценивается в 9,5 раз дороже.

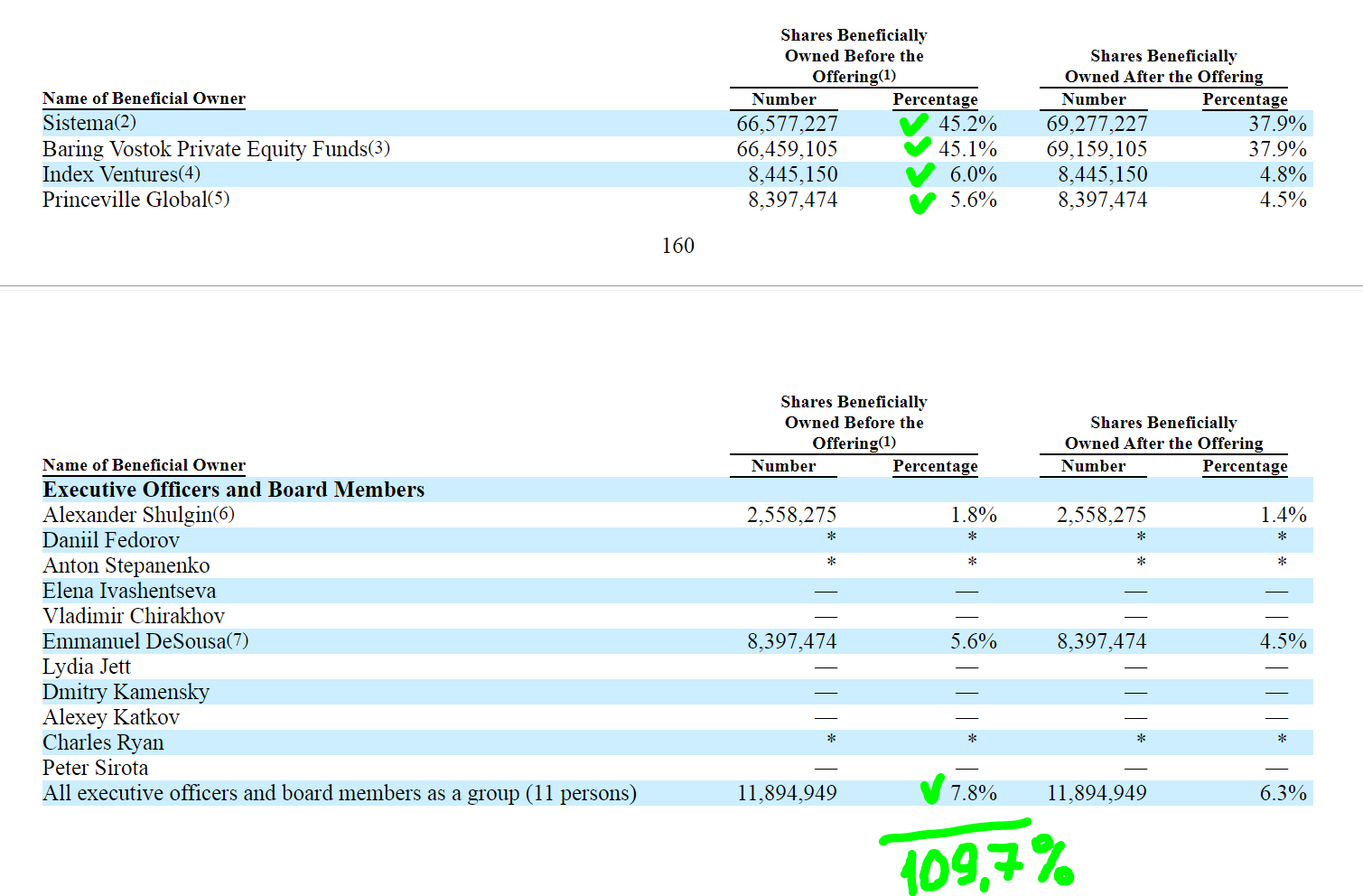

4. Сейчас Система и Бэринг Восток владеют по 45% OZON, после этого размещения их доля размоется до 37,9%. Правда, у меня не сошлась математика немного, но не исключено, что это какие-то хитрые проценты, а не обычные проценты, которых должно получиться в итоге 100%:

5. В 2020 году (янв-сент 2020 66,6 млрд ₽ против янв-сент 2019 39,16 млрд ₽) OZON удалось нарастить продажи на 70%.

6. Несмотря на рост продаж, OZON до сих пор остается дико убыточным: в 2020 году на 66,6 млрд ₽ продаж ему удалось "сжечь" 12,8 млрд ₽. Убыток же за последние 12 месяцев (с учетом 4 кв. 2019 года) составляет 19,2 млрд ₽.

Озон - прекрасная машина по сжиганию денег! Сжигает деньги со скоростью 19,2 млрд ₽ в год. Если перевести это в тысячные купюры, то получится 20 тонн купюрами. Если представить Озон как условного кочегара в вакууме, который отработал 220 рабочих дней в году (учитываем ежегодный отпуск и праздничные дни), то это 90 килограмм денег за рабочий день 🔥

Компания попадает в замкнутый круг роста на шальные деньги. Чтобы оставаться привлекательной, ей надо расти. Чтобы расти, ей нужно ещё больше денег. Поэтому прибыль откладывается на потом, а вот поиск новых инвестиций становится главным приоритетом.

А. Марков - Жлобология

7. Компания, по всей вероятности, никогда прибыльной не была. Она продолжает традицию "безумных IPO" в стиле Uber, Lyft и, возможно, предстоящего IPO Airbnb - IPO компаний, которые в разделе, посвященном рискам, печатают (цитирую):

Фактические результаты могут существенно отличаться от информации, содержащейся в прогнозных заявлениях, в результате действия ряда факторов, включая: [...] отсутствие у нас исторической доходности и риски в достижении доходности в будущем

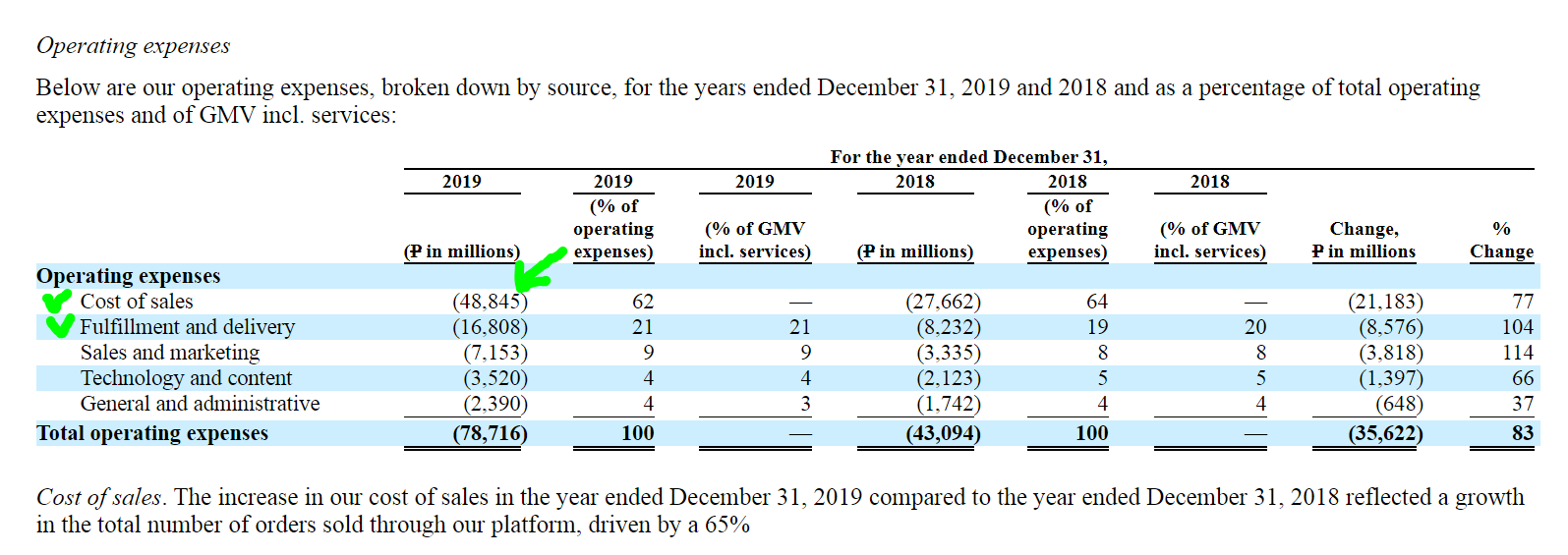

8. Себестоимость продаж в 2019 году равна 81% от всей полученной выручки. То есть, даже если убрать все расходы, связанные с доставкой (но как их уберешь?..), маркетингом, контентом, технологиями, затраты на административный персонал - маржинальность невысока. Если добавить доставку, но исключить все иные расходы (т.е., оставляем себестоимость продаж + доставка/склад), то будет уже 109% от объема продаж и убыток.

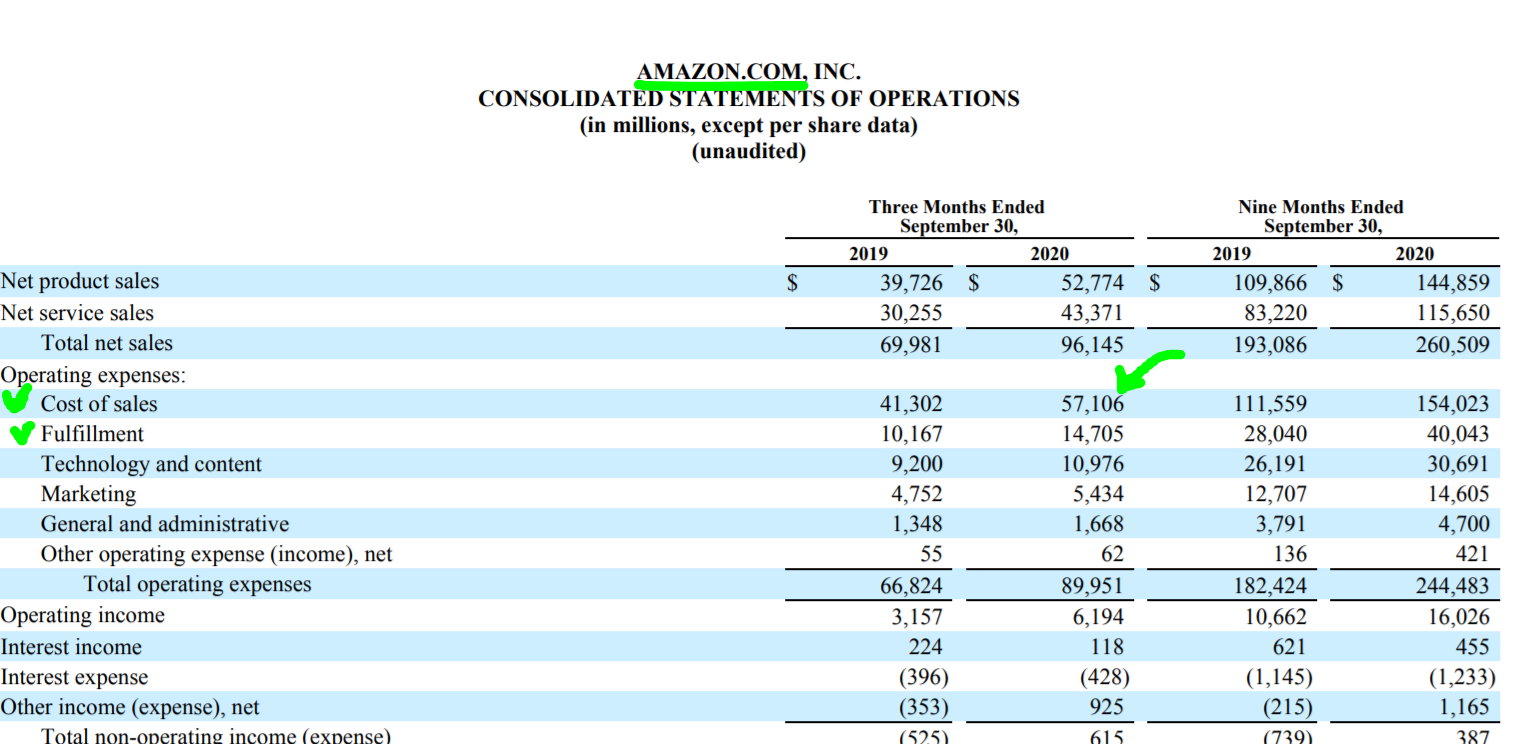

Все любят сравнивать OZON и Amazon. Позвольте сделать мне то же самое, и сравнить этот довольно "тупой" мультипликатор: у Amazon он составляет 59% (74% с доставками и складами).

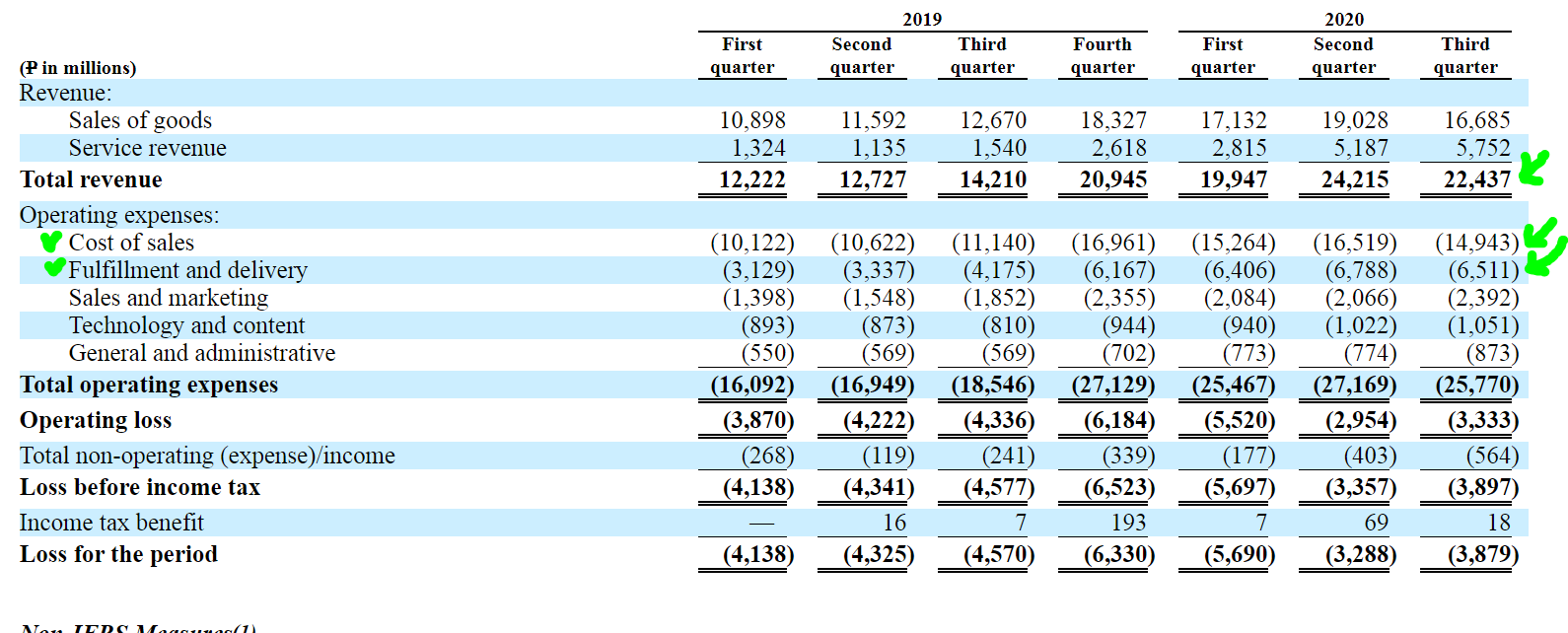

Хотя, надо отдать должное, в 2020 (не без ковида) Озону удалось ситуацию выправить, и теперь этот "тупой" мультипликатор составляет 95,6%:

Путь ли это к прибыльности или просто удачный период - нам покажет время.

9. Пресловутые сравнения с Amazon лично мне кажутся неприемлемыми. Вот цитата:

Наша логистическая инфраструктура выполняет две основные функции: выполнение заказов и доставку. Процесс выполнения включает прием, хранение, консолидацию и упаковку заказанных продуктов в посылки в наших центрах выполнения.

Сейчас объясню, почему это не Amazon. Amazon, помимо прочего, на базе своей логистики делал дата-центры. А почему нет, склады и дата-центры очень похожи по своим требованиям. В итоге, Amazon мог стать тем, чем стал и развивать кучу направлений - от облачных сервисов до стриминговой площадки для проката фильмов и сериалов. Озон в своих перспективных направлениях деятельности в ту сторону даже не думает. Пока что он даже свои собственные нужды не обеспечивает полностью:

По состоянию на 30 сентября 2020 года только 13% наших вычислительных мощностей было основано на облаке данных, в то время как остальная часть наших вычислительных мощностей основана на нашем собственном оборудовании, и в настоящее время мы не прогнозируем какого-либо значительного увеличения нашей потребности в облачных вычислениях.

10. Мало кто знает, но 42% онлайн-магазина книг Litres принадлежит Озону, и впервые раскрыты цифры по нему: продажи 3,8 млрд ₽ за весь 2019 год. Неожиданно для книжного онлайн-магазина в России.

11. Озон - это 13,400 сотрудников (в основном, цепочка поставок) и удивительно, что число не выросло в 2020 году:

12. 75 млрд ₽, вырученных с этого IPO (за удержанием некоторых комиссий) пойдет на развитие. Может, это позволит выправить ситуацию с дикой убыточностью. Хотя, есть ощущение, что им в продажах надо вырасти ещё раза в 3-4, чтобы стать прибыльной компанией. Надеюсь, у них это получится в обозримом будущем.

Вывод

Я вообще не удивлюсь, если после публичного размещения цена выстрелит ещё на много процентов. Скорее всего, так и произойдет. Так часто бывает. Убыточность Uber вполне уживается с его капитализацией $88 млрд, что в 1,5 раза больше, чем у Газпрома или Сбербанка. Участвовать в этом празднике жизни я, конечно, не буду. С одной стороны, у меня не "донатошная", а пенсионный портфель. С другой стороны, у меня изначально была какая-то тактика, и я ее придерживался.

Это просто не входит в мою стратегию, причем сразу по двум критериям:

1. Я покупаю акции российских компаний только если они входят в индекс Мосбиржи.

2. Я не покупаю акции таких вот убыточных компаний, которые оказались в убытке не "случайно", скатившись туда на 3-6 месяцев, а вот так с рождения без четкого ответа на вопрос "а как собственно зарабатывать будем?".

----

Что за пенсионный портфель такой и зачем мне всё это? Дело в том, что я коплю на пенсию самостоятельно. Причем, не просто на пенсию, а на раннюю пенсию. Если все будет ок, и мои расчёты верны - то уже к 43 годам я смогу не работать, а денег хватит на всю семью до конца жизни. Почему мы решили самостоятельно копить на пенсию и как мы это делаем в условиях суровой российской реальности (как экономической, так и политически-юридической), я рассказываю здесь на Пикабу и в своём Телеграм. Цифры и факты, кстати, оттуда.

Писал сам. Тег моё.