Фундаментальный анализ компаний для чайников

ПРЕДИСЛОВИЕ

У меня нет цели показать, что я - гуру фундаментального анализа. Скорее даже наоборот - я на фондовый рынок пришел чуть больше года назад, я сам в этом - дилетант.

Цель поста - подарить удочку тем, у кого её ещё нет. Не продать её в виде курса в паверпойнте, а именно подарить. Пусть не завернутую в красивую этикетку "экспертности", пусть немного кривоватую.

ТЕКСТ ОГРОМНЫЙ - ну а что вы хотели, часы платных вебинаров вмещаем в один пост. Чтива тут - минут на 25-40.

------

Здесь я использую SimplyWall.st - по моему мнению оптимальная площадка для фундаментального анализа компаний. Многие, кто знаком с фондовым рынком, знают этот сайт. Для всех кто не в теме - важный дисклеймер: это не реклама площадки, и даже наоборот - я считаю, что для 99,9% жителей России платная версия сайта неподъемна, и сам я пользуюсь бесплатной версией. Чего и вам советую.

-------

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ДЛЯ ЧАЙНИКОВ

Ну что же, давайте разберемся, что это за зверь такой - фундаментальный анализ. Дабы меня не заподозрили в скрытом желании преподать инвест-идею, давайте в качестве примера возьмём несуществующую компанию, которая в воображаемой вселенной является топ-1 и по капитализации, и по месту в индексе ЭС-энд-ПИ-500 - ПАО "Мелко-мягкая".

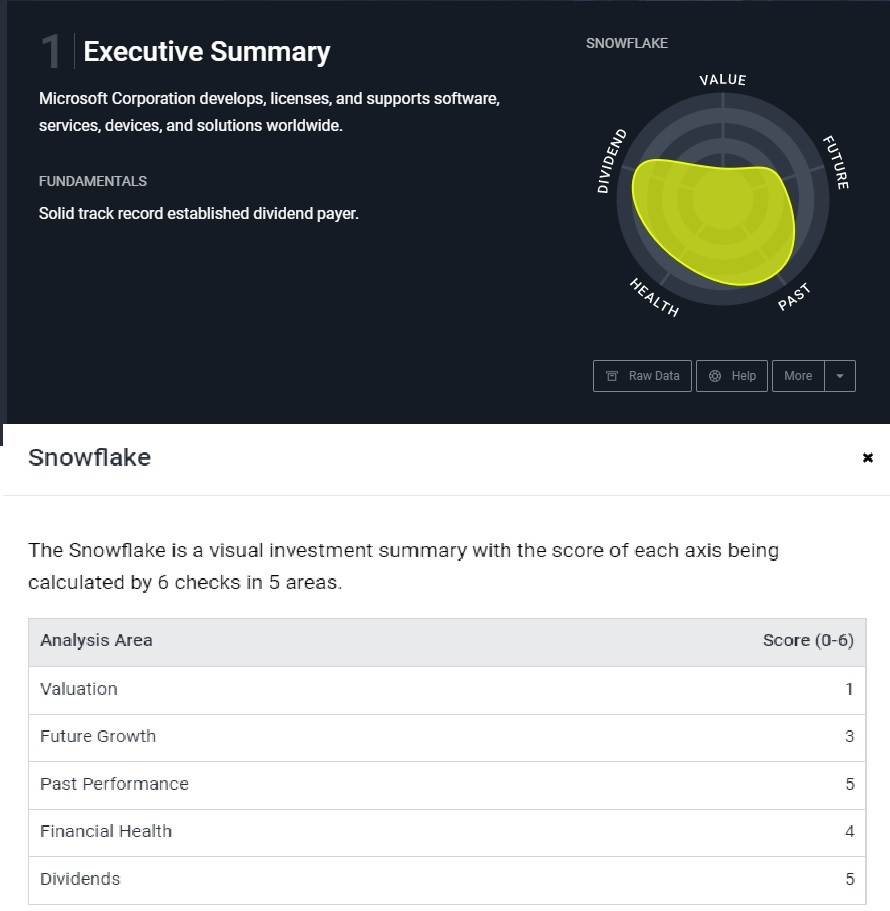

1.Общая оценка

Итак, главная фишка SimplyWall.st - это "снежинки", которые резюмируют все показатели путем оценки пяти основных параметров: оценка стоимости (Value), оценка будущего развития (Future), оценка прошлой эффективности (Past), оценка "здоровья" (Health), оценка способности платить дивиденды (Dividend). Весь последующий анализ сводится к детализации этих пяти столпов.

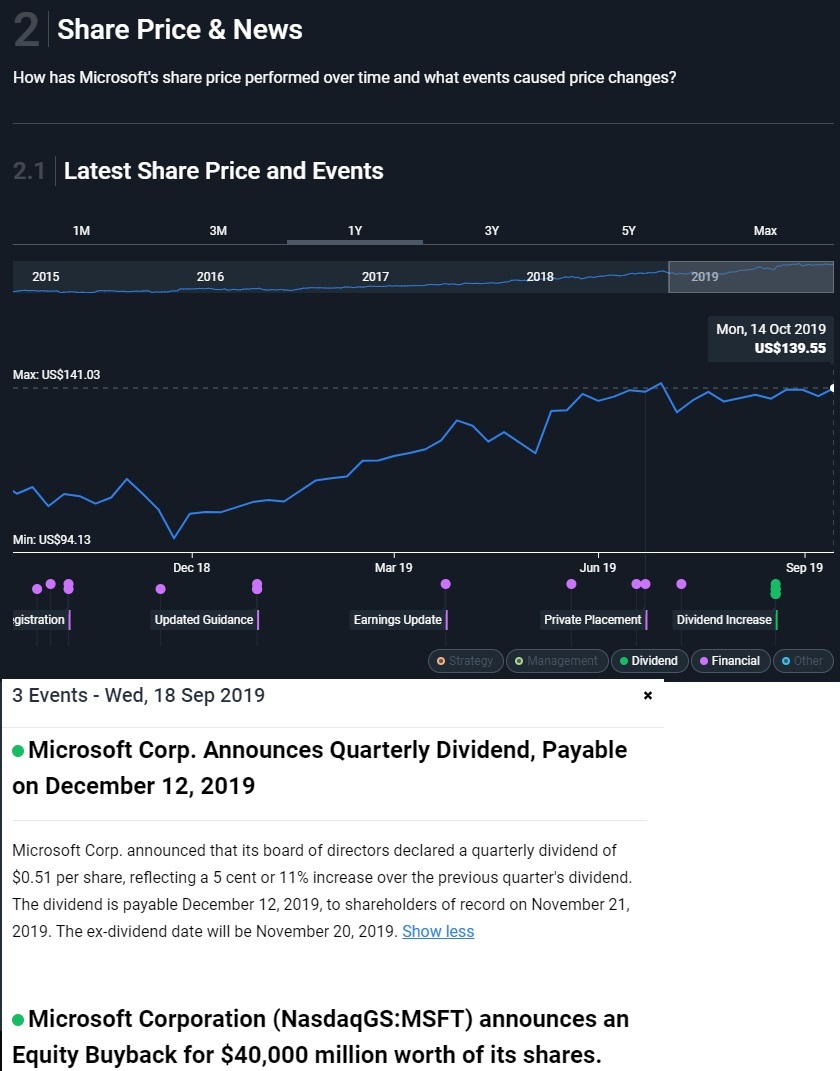

2. Стоимость акции и новости

2.1 События

Прежде чем перейти к непосредственно анализу, стоит обратить внимание на точки под графиком - здесь можно открыть последние новости о компании, самые важные из которых кроются в разделах "Financial" и "Dividend".

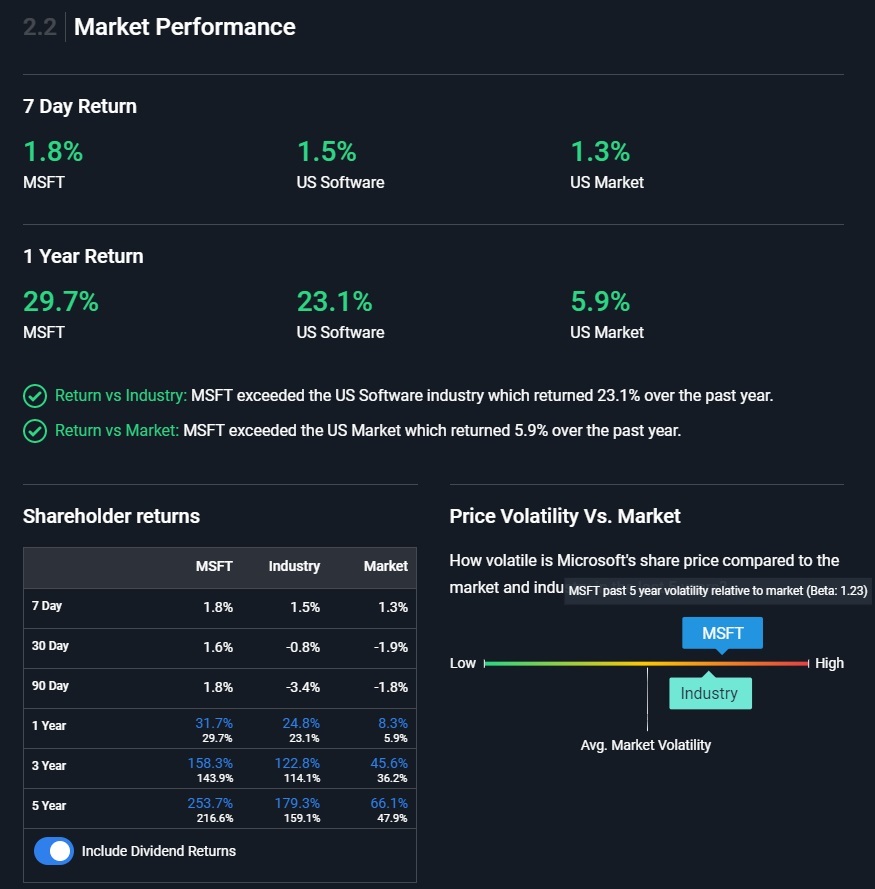

2.2 Результативность

Перед фундаменталом нам также предлагается оценить, как компания растет (или падает) относительно своего сектора и рынка в целом. Обратите внимание, что наша мелко-мягкая корпорация принесла за 5 лет +253% своим долгосрочным инвесторам, из которых "всего" 37% - это дивиденды, и 216% - рост стоимости самой компании. Жаль, что доходность в прошлом не гарантирует продолжения тренда в будущем.

Бета снизу справа говорит нам о волатильности компании, где 1 - это волатильность индекса S&P500, а всё что выше единицы - волатильнее индекса, что не всегда есть хорошо и норма. В данном случае показатель не так уж и высок.

Для долгосрочных инвестиций плохо, когда бета такая как у AMD (посмотрите на досуге, сейчас она около 3). Вот этот персонаж скачет аки демон независимо от того, куда идёт остальной рынок. Мне такое в долгосрочных инвестициях в больших объемах держать нежелательно. Я в целом стремлюсь, чтобы бета по портфелю стремилась к единице - на языке экономистов весь мой план можно описать вот этой фразой.

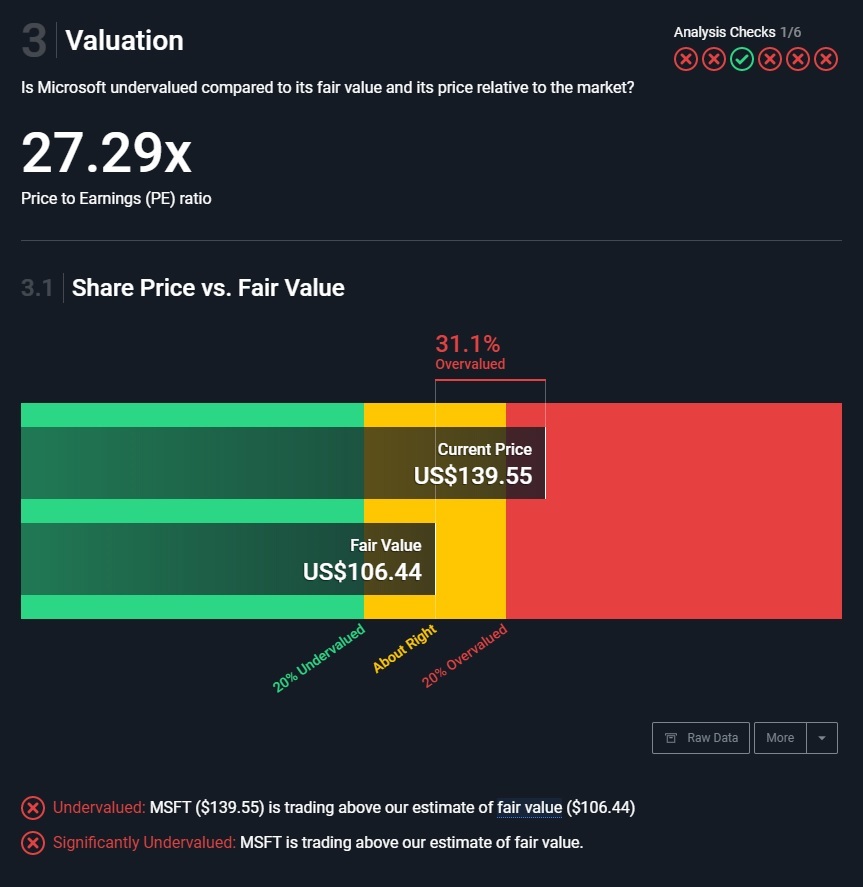

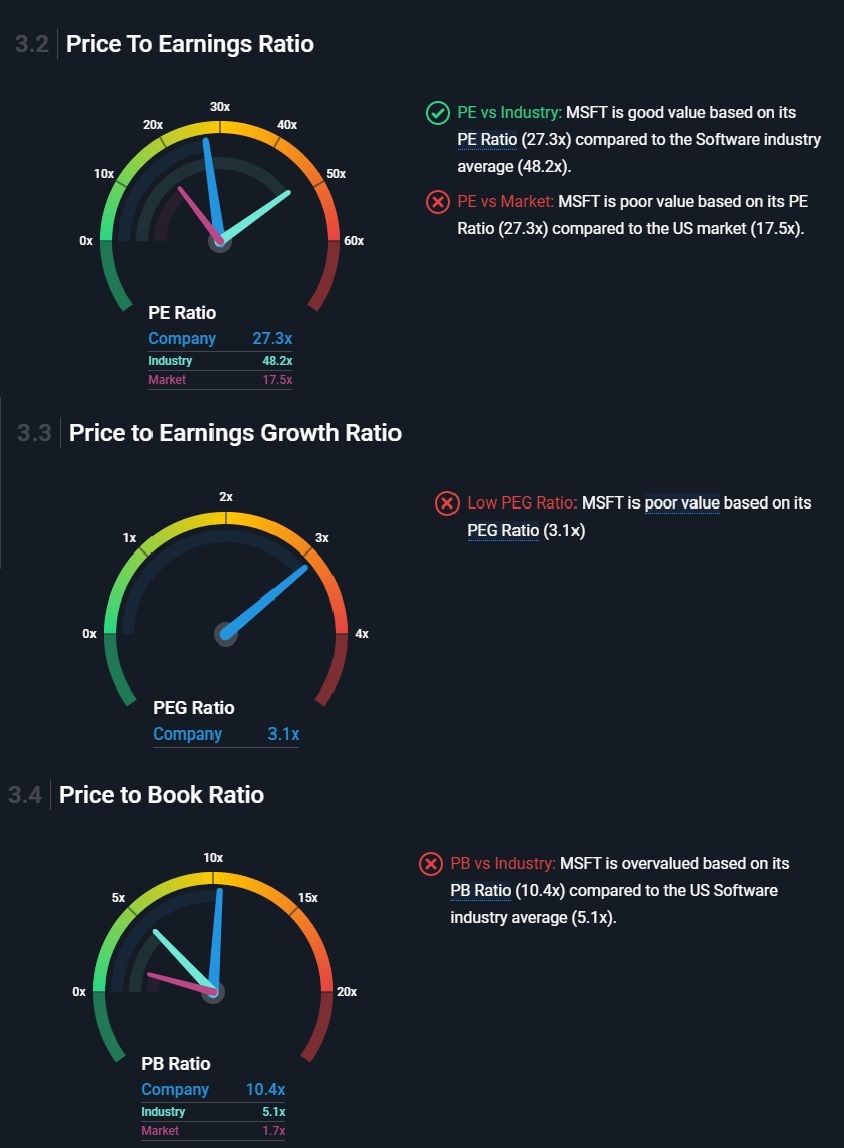

3. Оценка стоимости

3.1 Справедливая цена

Как видно из скрина ниже, SimplyWall.st оценивает справедливую стоимость компании на 1 из 6, как же так? Куда смотрят инвесторы, почему цена все равно идёт вверх?

Fair Value оценивается по очень сложной системе, вы можете проверить все входные данные, нажав кнопку "Raw Data", но смысла в этом для чайника мало. Зачастую, этот показатель я расцениваю так: если компания недооценена или переоценена - возможно, эффективный рынок понимает что-то такое, что не лежит на поверхности? Возможно, на всю оценку стоимости стоит смотреть через эту призму? Возможно ли такое, что "Справедливая цена" догонит текущую в скором будущем, а не наоборот? Эксперты в стоимостном инвестировании покрутят у виска и проклянут такое мнение, из-за которого уже несколько лет нельзя купить ничего хорошего, опираясь на стоимость.

3.2-3.4 PE, PEG, PB

Три мультипликатора, с одной стороны полезные своей очевидностью, а с другой стороны - могут стать ловушкой для начинающего инвестора, сейчас разберемся почему.

PE или Price to Earnings демонстрирует нам, за сколько лет компания может себя окупить, если мы заморозим сегодня цену и прибыль компании на несколько десятков лет вперёд. Но проблема-то в том, что ни то, ни другое в реальном мире не замораживается ни на минуту..

Логика начинающего инвестора вполне понятна - он прочитал книжку по стоимостному инвестированию, написанную 70 лет назад. Ему порекомендовали эту книгу к прочтению на авторитетном канале в ютубе, про неё написал эксперт в своем блоге. Взгляд эксперта уверенно устремлён в объектив, эксперт одет в костюм и галстук, он демонстрирует всем своим видом Успешный Успех. Эксперт продаёт платный файлик в паверпойнт ("платный курс"), а может даже платный видеоконтент по ссылке ("вебинар"), эксперт должен соответствовать легенде об успешности.

Начинающему инвестору всё понятно и очевидно - компания, которая стоит 10 годовых прибылей намного лучше, чем компания, которая стоит 40 годовых прибылей. Чего думать, надо брать!

Но когда вы ищете на рынке "недооцененные" компании, смотря на "пэ-на-е", задумайтесь - неужто во всем мире нашлось только два человека, которые могут смотреть на PE - вы и эксперт в костюме? А если нет - то почему вокруг так много людей, которые вкладывают в Amazon с PE=75 и так мало людей, которые вкладывают в Macy's с PE=5? Обе компании эксперты в костюмах определили в один сектор - ритейл. Возможно ли допустить, что этот мультипликатор - сферический конь в вакууме?

Вот и наш сайт поставил мелко-мягкому один плюс, и один минус: минус за то, что видите ли технологичный, хорошо растущий и развивающийся гигант оценен выше рынка в среднем. Выше рынка, наполовину состоящего из старых лошадей.

Ок, sngisback, допустим "пэ-на-е" не показатель, что делать? Люди в ответ придумали еще одного сферического коня в вакууме - PEG или Price to Earnings to Growth :)

Знаете, как эти эксперты по поиску недооценёночки на рынке используют этот параметр? Они делят РЕ мелко-мягких (27,3) на предполагаемый рост прибыли в будущем (8,7% в год). И получив цифру меньше единицы, заявляют о плохом значении PEG! Ну, то есть 30% роста прибыли каждый год в триллионной компании их бы вполне устроил! Губа не дура.. Только вот даже в 3,5 раза меньший рост устраивает большинство, молчаливо голосующее долларом.

Ну и напоследок, третий конь мультипликатор стоимостных инвесторов - PB или Price to Book.

Это отношение цены к балансовой стоимости активов. Если PB=1, это означает, что стоимость всех заводов, пароходов, офисов и даже служебных мерседесов вкупе равна той же стоимости, на которую оценена компания на рынке. PB=10.4 для мелко-мягких означает для стоимостного инвестора, что компания переоценена. Благо, что SimplyWall.St понимает, что для технологического сектора PB в районе 5 - это норма, потому что у компаний нет и не должно быть много заводов и пароходов, чтобы генерировать прибыль. Главное, чтобы стоимостной инвестор это тоже понимал, и не требовал от всех подряд PB=1 - это неправильно в 2019 году. Логично ориентироваться на средний показатель по сектору, и то - вилами по воде писано.

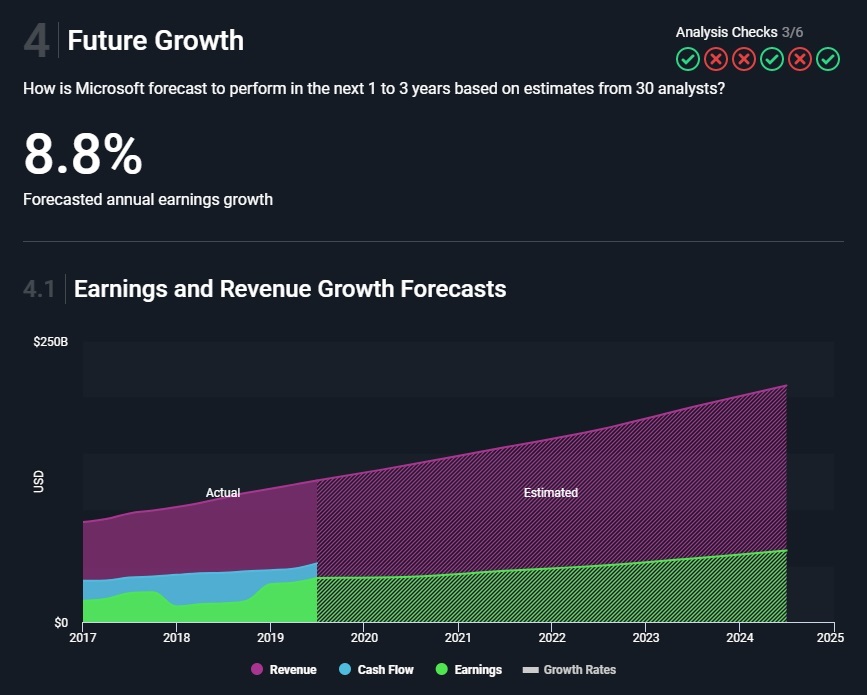

4. Прогноз роста в будущем

4.1. Прогноз прибыли и выручки

Прогноз роста SimplyWall.St также оценивает невысоко - на 3/6. Ниже посмотрим, почему у компании такое скромное будущее.

Ну а пока посмотрим на то, какой тренд по выручке и прибыли прогнозируют аналитики. А прогнозируют они безоткатный тренд вверх. Прибыль - штука непостоянная, сегодня она есть, а завтра штраф какой-нибудь или большие инвестиции в новые прорывные разработки, или захочется купить много недвиги и оборудования под свои облачные сервера. Всякое бывает, в этом плане нам как долгосрочным инвесторам важна именно выручка, и её рост.

Компания может потерять какое-то количество заработанных денег, и это нормально (если это разовая история). Гораздо хуже для компании - утратить потенциал в зарабатывании новых денег.

Убедиться в этом несложно, просто сопоставив например график чистой прибыли Facebook в этом году с графиком роста стоимости этой компании (ну и на график выручки заодно посмотрите). Facebook платит один многомиллиардный штраф за другим. Прибыль падает. А стоимость компании при этом растёт :) либо на фондовом рынке сотня миллионов идиотов с деньгами, либо утверждение выше верно.

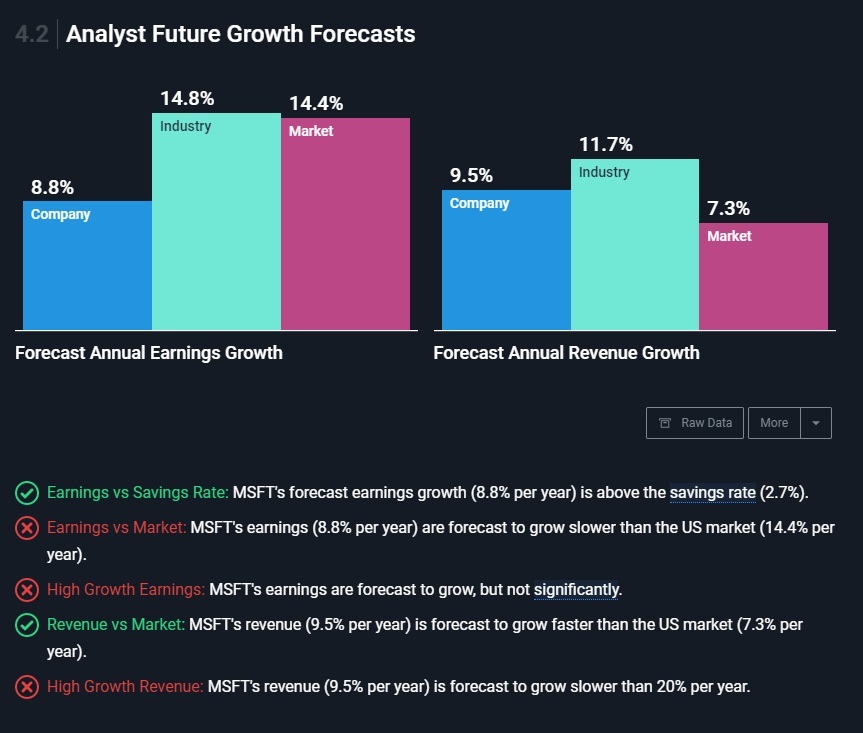

4.2. Прогноз роста

То же самое под другим углом - рост прибыли (8,8%) и выручки (9,5%). Видите ли, "Прогнозируется, что доходы MSFT будут расти, но незначительно". Если компания не растёт двузначными цифрами, она не зарабатывает очки на SimplyWall.st.

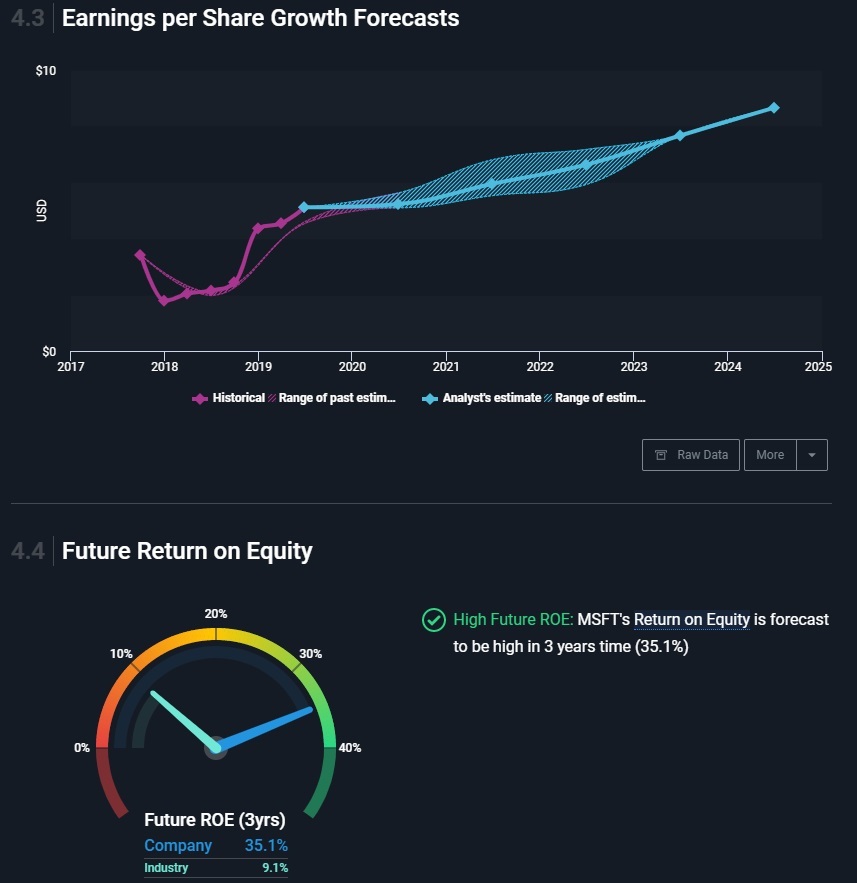

4.3-4.4. Прогноз роста прибыли на акцию и возврат на капитал

Прибыль на акцию (EPS) - важный показатель, но отображает суть одно и то же. Его можно нарастить, увеличив прибыль в абсолютном исчислении (картинка 4.1) или сократив количество акций в обращении (запустив обратный выкуп акций). Обратите внимание, что новость о запуске обратного выкупа на 40 миллиардов (картинка 2.1) не отразилась на прогнозе EPS, а ведь целый месяц прошёл :)

Возврат на капитал (RoE) - тоже интересный показатель, на редкость полезный по моему субъективному мнению. Но надо понимать, что Акционерный капитал (до него мы дойдём в следующем разделе) находится в знаменателе, и если он небольшой, то RoE будет не очень релевантным. Если он будет отрицательный (а такое тоже бывает), то этот показатель вообще стоит пропускать.

5. Результат в прошлом

5.1-5.2. Прибыль и выручка в прошлом

Позвольте мне пропустить этот раздел, ибо он нашел отражение на графиках раздела 4. Рост - хорошо, рост двузначными темпами - очень хорошо, падение - плохо. Ни рост, ни падение не гарантирует продолжения тренда в будущем, это важно всегда помнить.

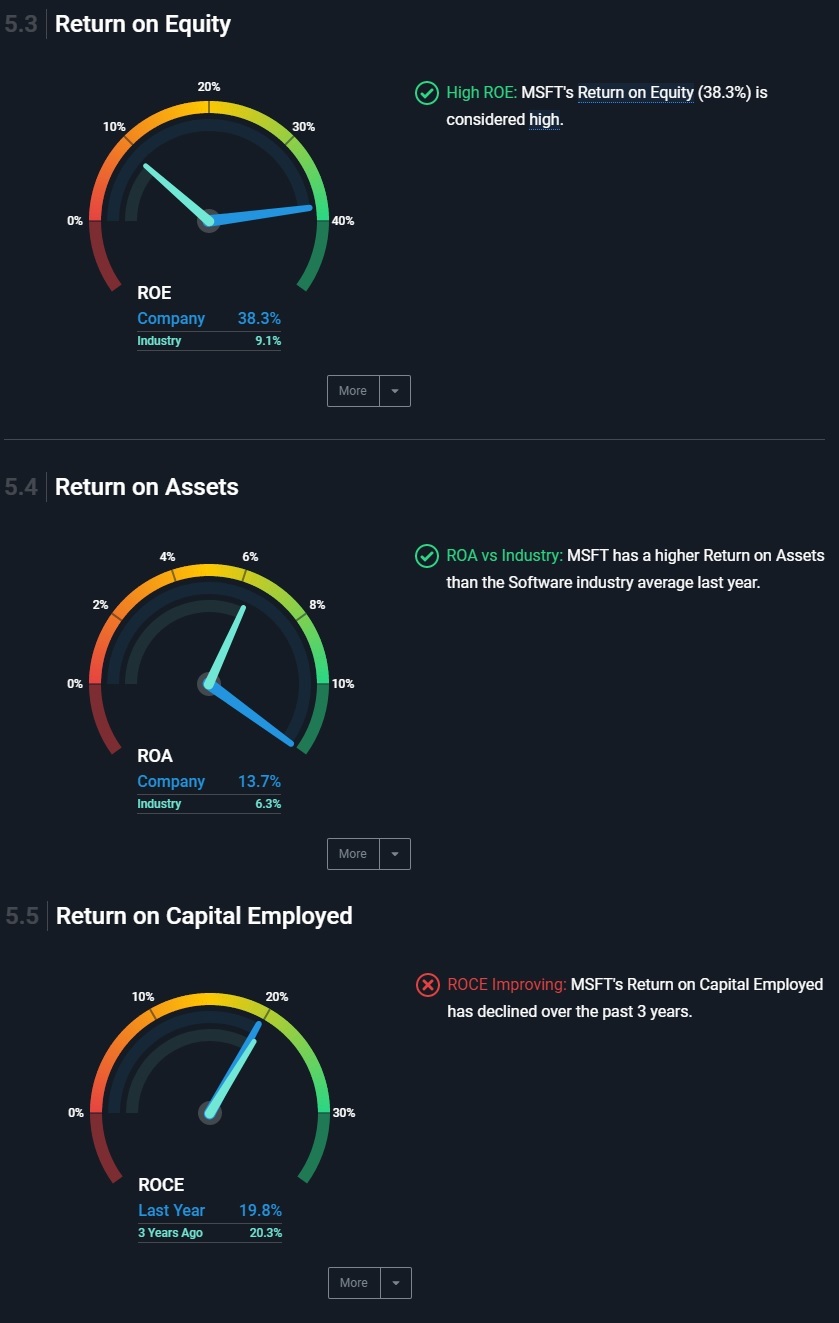

5.3-5.5. RoE, RoA, RoCE

Тут инвестор начинает интересоваться, а насколько бизнес рентабелен? Хорошо ли управляются денежные потоки? Эффективно ли используется заработанный инвесторской кровью и потом доллар?

ROE = Чистая прибыль / Акционерный капитал

ROA = Чистая прибыль / Активы

ROCE = Прибыль нечистая, или EBIT / (Активы - обязательства)

Ну тут начинается бухгалтерия... Актив-пассив, одним словом - полная EBITDA!

Где Активы, Акционерный капитал, Обязательства в балансе компании мы разберемся в следующем разделе, а об этих показателях нам нужно знать одно: если они попадают в зеленый диапазон, то это достаточно эффективно оборачивающая ваши средства компания, несмотря на то что SimplyWall.st не захотел ставить балл по показателю Рентабельности задействованного капитала (ROCE) из-за того, что он на 0,5% просел относительно предшествующих 3 лет.

6.Финансовое здоровье

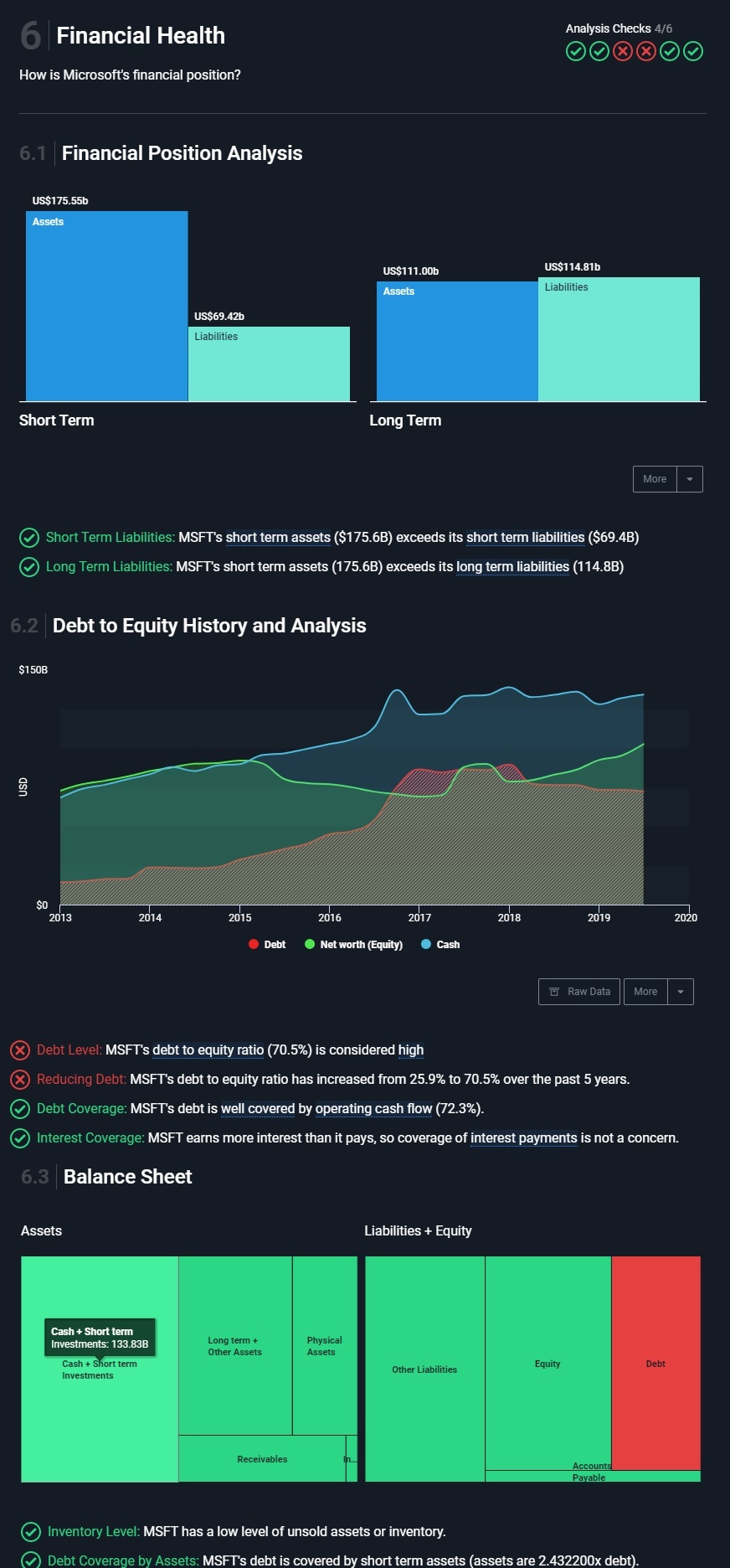

6.1-6.3. Активы и обязательства, долги и капитал

На графике: красный - долг, зеленый - Акционерный капитал, голубой - деньги (и краткосрочные вложения: в облигации например).

Мелко-мягкие всегда славились прекрасным балансом и невысокими долгами. До середины 2016 года. Но все что вам нужно знать об их долге ($72 млрд) - это то, что они в любой момент могут их погасить своей денежной заначкой ($134 млрд), еще и останется денег, чтоб купить какой-нибудь Лукойл, ну или 6 Яндексов. SimplyWall.st считает иначе, отношение долга к капиталу высокое, выросшие за 5 лет долги ему тоже не понравились.

Лично мне импонируют компании, у которых нет проблем с долгами. В целом компания, у которой есть долг - это норма (хотя, Марк Цукерберг так не считает, и долг FB=0).

Банки или REIT вообще живут долгами, и их баланс вообще необходимо интерпретировать иначе.

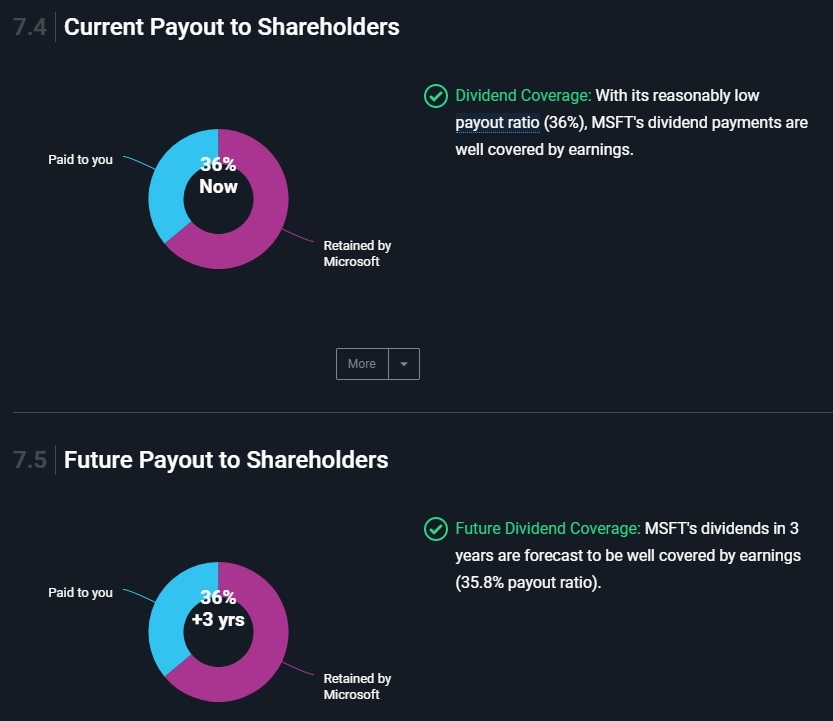

7. Дивиденды

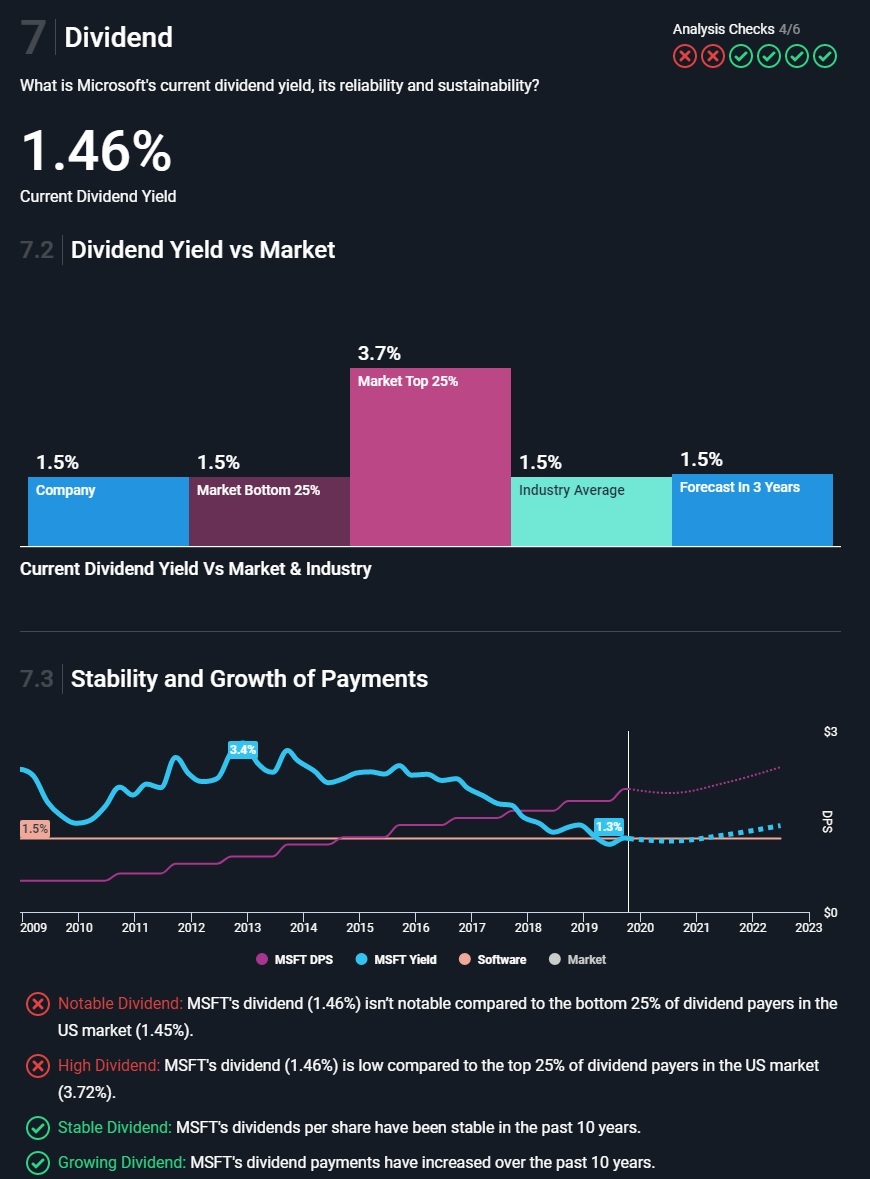

7.2-7.3. Дивиденды по отношению к среднерыночным, стабильность выплат

Дивиденды, моя "любимая" часть (нет). Я - противник инвестиций в компании с высокими дивидендами на ранней стадии - когда я откармливаю свой портфель, а не портфель кормит меня.

Свою позицию я долго пытался сформулировать, а потом услышал на какой-то презентации Мовчана (не знаком с его историей, вроде известный российский управляющий "умными деньгами", говорящий иногда на радио и всяких конференциях), который четко сформулировал мысль, которая крутилась у меня в голове:

"Если дивиденды высокие - это скорее всего очень плохая акция, потому что её так оценили низко, что у неё даже дивиденды высокие. А вот почему её так оценили низко - в этом вопросе надо разбираться"

Здесь самое главное понять, что же такое "дивиденды высокие", высокие - это какие? Для российского рынка мне кажется, что 5-8% годовых - это норма по состоянию на конец 2019 г., а вот 10-11% - это уже высокие, это уже сигнал: почему акция оценена так низко, что аж за 10% доходность перевалила?.. Для рынка США мне кажется, что 4% - это Рубикон. Но это моё скромное мнение. Ну и Мовчана, кем бы он ни был :)

Как мы видим, у мелко-мягких приемлемый дивиденд, который еще и стабильно растёт каждый год, ну просто прекрасно! Компании поставили кресты за то, что доходность низкая. Но опять выражу своё инопланетное мнение: не так важна дивидендная доходность, как способность компании выплачивать эти дивиденды, при этом оставляя большой запас на собственное развитие.

7.4-7.5. Способность выплачивать дивиденды

Я думаю, что вы и сами ответите на вопрос - какая из компаний выглядит здоровой, а какая - "больной"? Одна выплачивает 36% чистой прибыли акционерам и оставляет себе 64%, вторая выплачивает 150% чистой прибыли акционерам, набирая долги только чтобы не понижать выплаты (AbbVie).

Конечно, и тут нет универсального правила, какая доля на выплаты оптимальна, это зависит от множества факторов. Просто знайте, что всё, что выше 100% - это явный признак болезни. В России дивиденды в таких случаях режут нещадно - и это правильно. В США - некоторые берут долги, продолжая платить...

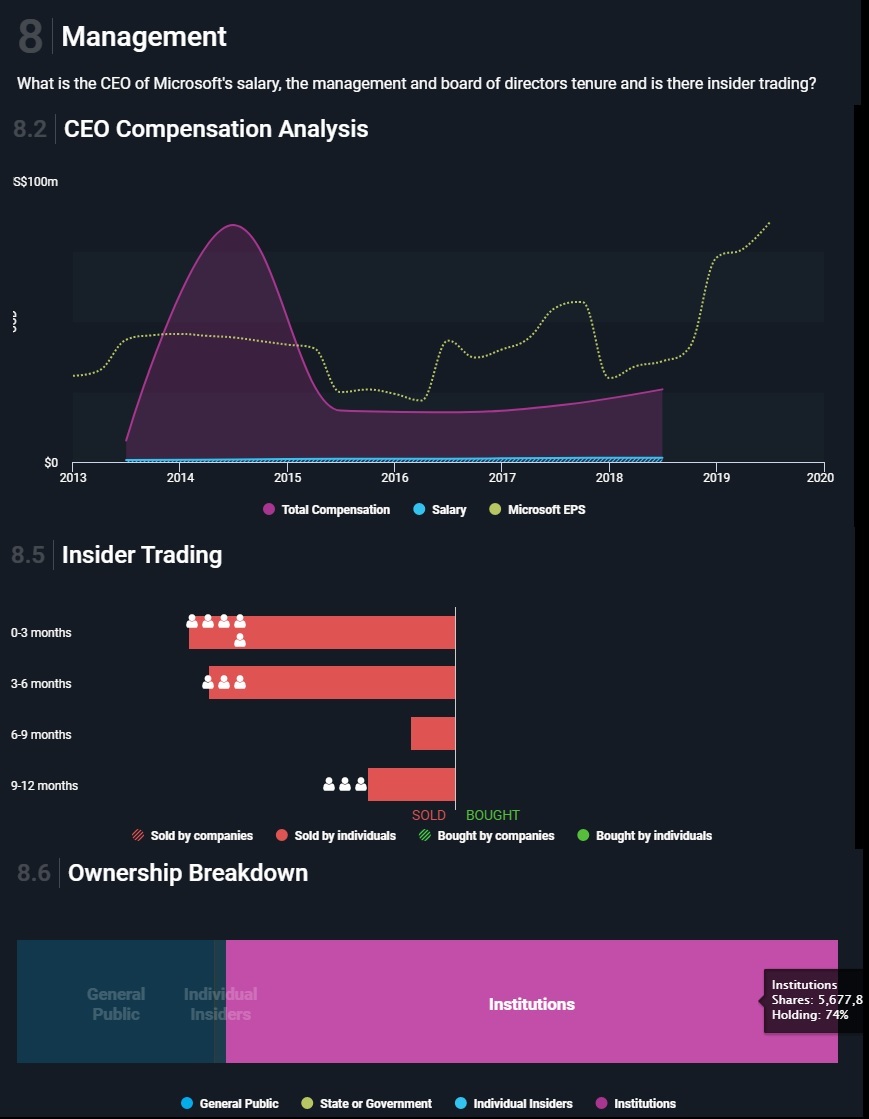

8. Менеджмент

8.2, 8.5, 8.6. Зарплата CEO, инсайдерские сделки, структура владельцев.

Ну и напоследок - развлекалово, ни на что особо не влияющее. Здесь вы можете узнать, какой золотой парашют выплатили Гейтсу (скачок в 2014) и сколько получает Самый Главный в мелко-мягких.

Если вам кажется, что сделки инсайдеров-физиков по 0,01% от капитализации как-то влияют на эту самую капитализацию - то нет, не влияют. Гораздо важнее включить "Sold by companies" и "Bought by companies" и увидеть, как фонды в некоторых компаниях переливают миллиарды (не в нашем случае).

Ну и конечно, можно лишний раз убедиться в том, что миром правят глобальные фонды рептилоидов, а не мелкие инвесторы.

---

Ну а я продолжаю свой эксперимент с попыткой выйти на пенсию в 43 года путем инвестиций в ценные на 13 и более лет.

Что из этого получится - я не знаю, но первый год прошёл нормально, если не сказать успешно. Подписывайтесь на канал в телеграме, чтобы следить за экспериментом и просто повышать свою финансовую грамотность: https://t.me/Finindie

ну или вбейте в поиск в телеграме @Finindie если ссылка блокируется.