Невнимательность при открытии вклада в Сбербанке

К сожалению, стал жертвой "своей невнимательности" при первом открытии вклада в зелёном. И, как я полагаю, на эту невнимательность кое-кто креативный, а возможно и группа креативных, заранее рассчитывала.

А дело было так: заинтересовался тарифным планом "Лучший %", о котором слышал давно. Почитал условия на сайте - все устраивает, процент ок, ежемесячная выплата дохода по вкладу имеется.

Список вкладов на сайте банка

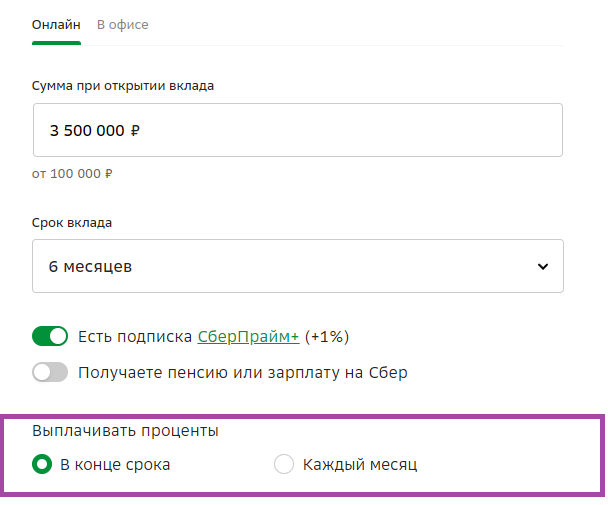

выбор условий вклада при расчете на сайте банка

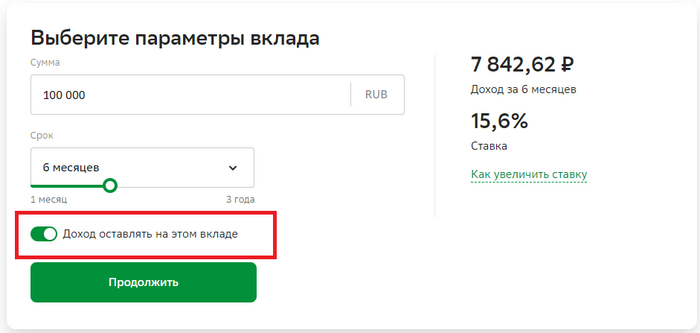

Определился, что это мне подходит. Открываю вклад в личном кабинете, выбираю тариф "Лучший %". Снимаю галочку, что доходы оставлять на этом вкладе. Всё вроде бы ок.

форма открытия вклада в личном кабинете.

Через месяц обнаруживаю что на карту ничего от сбербанка не пришло. Решил проверить в личном кабинете - оказывается, что у меня открыты вклады по тарифу "Лучший %", но начисление дохода происходит в конце срока вклада. У банка под одним и тем же названием - два разных тарифных плана, а при открытии вклада на первом месте в списке тарифов стоит тариф с выплатой в конце срока, в конце списка вкладов - с ежемесячной выплатой. Естественно, когда открываешь вклад - выбираешь интересующий тебя тариф, с которым ты ознакомился на сайте по названию, ожидая что если будут вариации - они будут внутри формы (срок, сумма, ежемесячный перевод дохода или в конце срока), как и на сайте. Справедливости ради стоит отметить, что под названием вклада чуть мельче перечислены условия, которые я естественно уже не читал т.к. ознакомился с условиями на сайте.

Поинтересовался у поддержки по телефону - можно ли перевести вклад на условия по выплатам ежемесячно. Говорят - нет, это совсем другой тарифный план, единственный способ - закрыть вклады, потеряв доход за месяц+, открыть новый вклад.

Я понимаю, что современные технологии и мерчандайзинг - наше всё, но зачем сам сбербанк превращать в авторынок с разводилами, когда ты обсуждаешь/рассматриваешь модель автомобиля с определенным названием, а при оформлении договора - тебе под этим же именем продают совсем другое, о существовании которого ты, как новый клиент, и подумать не мог, но о чем написано мелким шрифтом где-то на конверте от договора.

При этом расположение переключателя "ежемесячная выплата дохода" на сайте - соответствует расположению переключателя "доход оставлять на этом вкладе", что дополнительно вводит нового клиента в заблуждение, т.к. психологически это помогает смешать два понятия "периодичность начисления доходов" и "счет для перевода доходов по вкладу", которые на сайте также называются в разных местах по разному. в одном месте "проценты по вкладу", в другом "ежемесячный расчет дохода", в третьем "выплаты по вкладу - ежемесячно", после чего начинаешь думать что "доход оставлять на этом вкладе" - просто очередная вариация названия этого понятия. Но оказывается понятие это совсем другое, и неожиданно ровно то, какое и написано.

Вот такой вот опыт первого открытия депозита в любимом банке. Сейчас думаю на что идти:

- закрыть вклады и переоформить корректно;

- оставить все как есть, изменив свои планы на эти доходы;

- закрыть вклады и увести в другой банк с похожими условиями (если в сбере открывать уже не на 6 месяцев, а на 5 - там другой процент по этому вкладу и он сопоставим с другими банками), плюнув как на недополученный доход, так и на комиссию за перевод в другой банк.

В любом случае - первый опыт получается негативный.

Меня же не обманули в поддержке, сказав, что изменить условия вклада после открытия - уже нельзя? Специалисты могут что-то посоветовать, уже после совершенных действий? Ну или просто что ли напишите что сам дурак.