Ответ на пост «Помощь Лиги юристов»1

Часто встречаю на Пикабу однотипные проблемы у заемщиков. Пришлось создать аккаунт, для юридической и бизнес тематик. Отвечать каждый раз по пунктам уже устала, а вот выносить эти вопросы подробными разборами в целые посты и закреплять знание надобно. Поэтому, начну как есть, а там посмотрим как будет удобнее оформлять. Посоветуете, если будут идеи по структуре и подаче инфы. Итак:

1. Был взят микрозайм/кредит и погашен.

Правило первое: Крайне необходимо иметь документы подтверждающие данный факт!

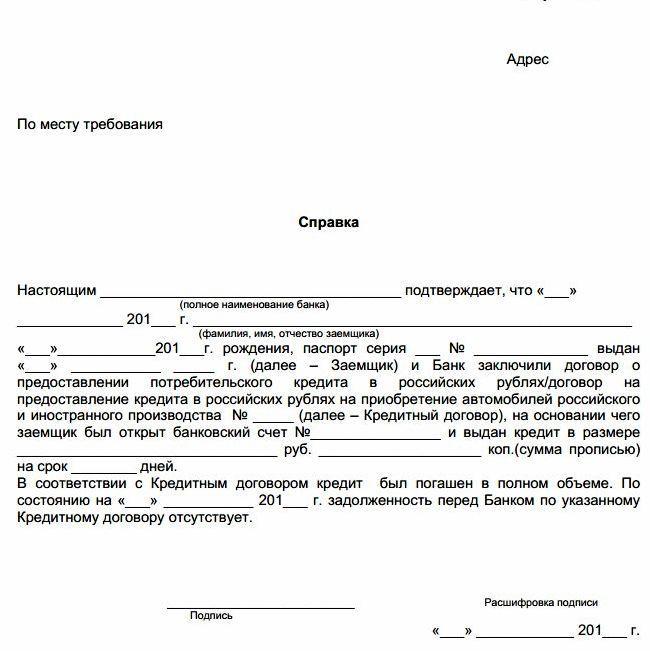

Сразу после внесения последнего платежа необходимо обратиться в банк чтобы получить вот такую справку:

Осталось только внести недостающие данные, поставить печать, подпись, должность, ФИО работника, дату и исходящий номер.

Часто у банков возникает требование оплатить комиссии и прочие взносы для выдачи справки. Но что об этом говорит закон?

Исходя из пункта 2 статьи 10 Закона “О защите прав потребителей” мы видим, что тот, кто производит услуги, обязан при запросе дать всю надлежащую информации об услуге.

А вот и п.14 Информационного письма от 13.09.2011г. №146 читаем: «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров», реализация права потребителя на получение информации о состоянии счета (количестве денежных средств на счете) и движении денежных средств по счету, о размере своей задолженности перед банком, сумме уплаченных процентов, предстоящих платежах с раздельным указанием суммы процентов, подлежащих уплате, и оставшейся суммы кредита, не может быть обусловлена уплатой им какого-либо вознаграждения за предоставление такого рода информации.

Подробно и с целым перечнем разных актов об этом уже высказался Роспотребнадзор http://72.rospotrebnadzor.ru/content/520/27635/

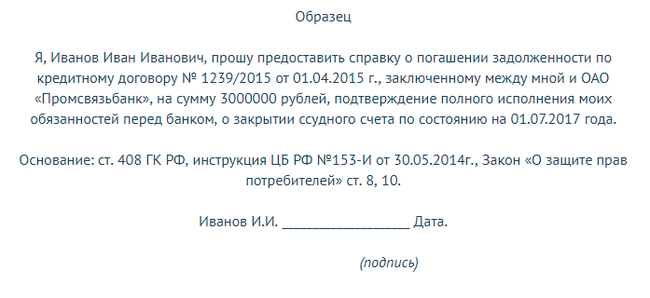

Но это все ясно, банк - козлина. Ничего нового. А что делать? Писать заявление о предоставлении справки и отправлять почтой и с уведомлением о вручении, и с описью вложения. Образцы таких в интернете есть, но по хорошему после такого текста:

Надобно вставить текст из вышеприведенной ссылки, чтобы банк понимал, что пишет не профан. Как правило, банки на такие заявления реагируют нормально и либо высылают такие справки в ответ, либо звонят и бубнят что-то не внятное про банковскую тайну и приглашают в отделением за получение искомого.

В случае с @izolda404 нужно писать заявление с просьбой предоставить уже расчет сумм задолженностей за весь период. Тоже официальным письмом. Предвосхищая неответ быстрозаймовой конторы, готовите жалобу в Роспотреб по нарушению ст. 10 Закона о защите прав потребителей. Мало кто знает, что это федеральный закон №2300-1 Отправляете жалобу после 30 дней с момента получения данного письма. Момент получения зафиксирован в уведомлении о вручении и на сайте Почты России, по трек-номеру. Конкретно этот пример мы далее разберем, пока идем дальше по списку правил.

Правило второе: После внесения всех платежей необходимо отключить все услуги. Это может быть от смс-информирования до совершенно любых других. Вот по ним, как раз разного сорта займеры начисляют пени и прочие неустойки. Из практики:

Оплатил человек кредит в МТС банке. Не взял справку, не узнал о платных услугах и надобности из отключения. И заехал греться на лагерь на 4 года. По освобождению оказался должен только из за неотключения услуги смс-информирования 60 000 рублей. Много? Да, с учетом, того, что банк этот долг продал, концов найти не стал и забил на долг. Эта история еще не закончилась.

2. Судебный приказ. Основания для отмены.

Мало кто знает, но оснований для отмены СП много настолько, что достаточно написать "не согласен с суммой"

3. Восстановление сроков на отмену СП.

А вот тут можно остановиться, ведь от сюда мы и будем плясать.

Статья 128 ГПК РФ. Судья в пятидневный срок со дня вынесения судебного приказа высылает копию судебного приказа должнику, который в течение десяти дней со дня получения приказа имеет право представить возражения относительно его исполнения.

Вот только беда в том, что судьи не так часто высылают эту копию приказа должникам, а это уже нарушение ГПК, которую в конкретном случае нужно обжаловать по ГПК РФ Статья 379.7 а конкретно "неприменение закона, подлежащего применению". Как это доказывать?

Для начала, нужно ознакомиться с материалами дела. В них должно быть уведомление о вручении., это обязательно исходя из ст. 165.1

"Заявления, уведомления, извещения, требования или иные юридически значимые сообщения, с которыми закон или сделка связывает гражданско-правовые последствия для другого лица, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю"

Нас волнует момент доставки. А был ли он? Вот как раз этот момент доставки фиксируется уведомлением о вручении, ведь 10 дней на отмену дается "с момента доставки соответствующего сообщения".

Такого уведомления в материалах дела вам важно не найти. Исходя из этого уже будет выстраиваться вся защита. То есть:

Не было соблюдено требование о надлежащем вручении письма ответчику, исходя из этого срок для отмены судебного приказа наступил в момент ознакомления с материалами дела. Посему уместно в кассации строить защите на неприменении закона и его нарушении.

Наверное, на это пока что все. Следующим постом расскажу, почему такие конские проценты по определению не имеют места быть.

Лига Юристов

39K постов39.9K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.

3. Размещение ссылок на свои социальные сети в сообществе разрешено только в профиле. Размещение ссылок на свои социальные сети (телеграм-канал, дзен, инстаграм, вк и прочие) в посте расценивается как реклама. Такие посты будут выноситься из Лиги юристов, автор поста предупреждается о нарушении, и, при повторном нарушении - получать бан в сообществе.

4. Запрещено размещать в качестве поста или комментария сгенерированные искуственным интеллектом тексты. Комментарий будет скрыт, пост - вынесен из сообщества.