Опасный и беспощадный лизинг

Всем привет! В этот раз рассмотрим кабальные условия договора лизинга, которые могут привести вас к многомиллионным убыткам. Статья написана на основе реального дела, с которым ко мне обратились за консультацией.

Лизинг не самая частая история. Большинство из нас с ним вообще никогда не столкнется, но в предпринимательской среде он довольно распространен.

Представим, что у вас появилась нужда в определенном товаре (автомобиль, оборудование, недвижимость), своих ресурсов на покупку товара у вас нет, и вы, оценив все преимущества Лизинга, решаете обратиться за недостающей суммой не в Банк, а в Лизинговую компанию.

Вы (Лизингополучатель) обращаетесь в лизинговую компанию (Лизингодатель, ЛК), ЛК покупает для вас необходимое имущество, а вы платите за это ежемесячно лизинговый платеж. Собственником имущества остаётся Лизинговая компания, но если Лизинг выкупной, то по окончании Договора лизинга собственником имущества становится Лизингополучатель.

Далее в статье речь пойдет именно о выкупном лизинге как самой распространенной разновидности.

Для понимания сути Лизинга предлагаю упростить и приравнять Лизинговый договор и Кредитный договор. В своей основе это одно и то же, с единственным существенным различием, что в Кредитном договоре вы сразу становитесь собственником имущества, а в договоре лизинга только после того, как выплатите все лизинговые платежи.

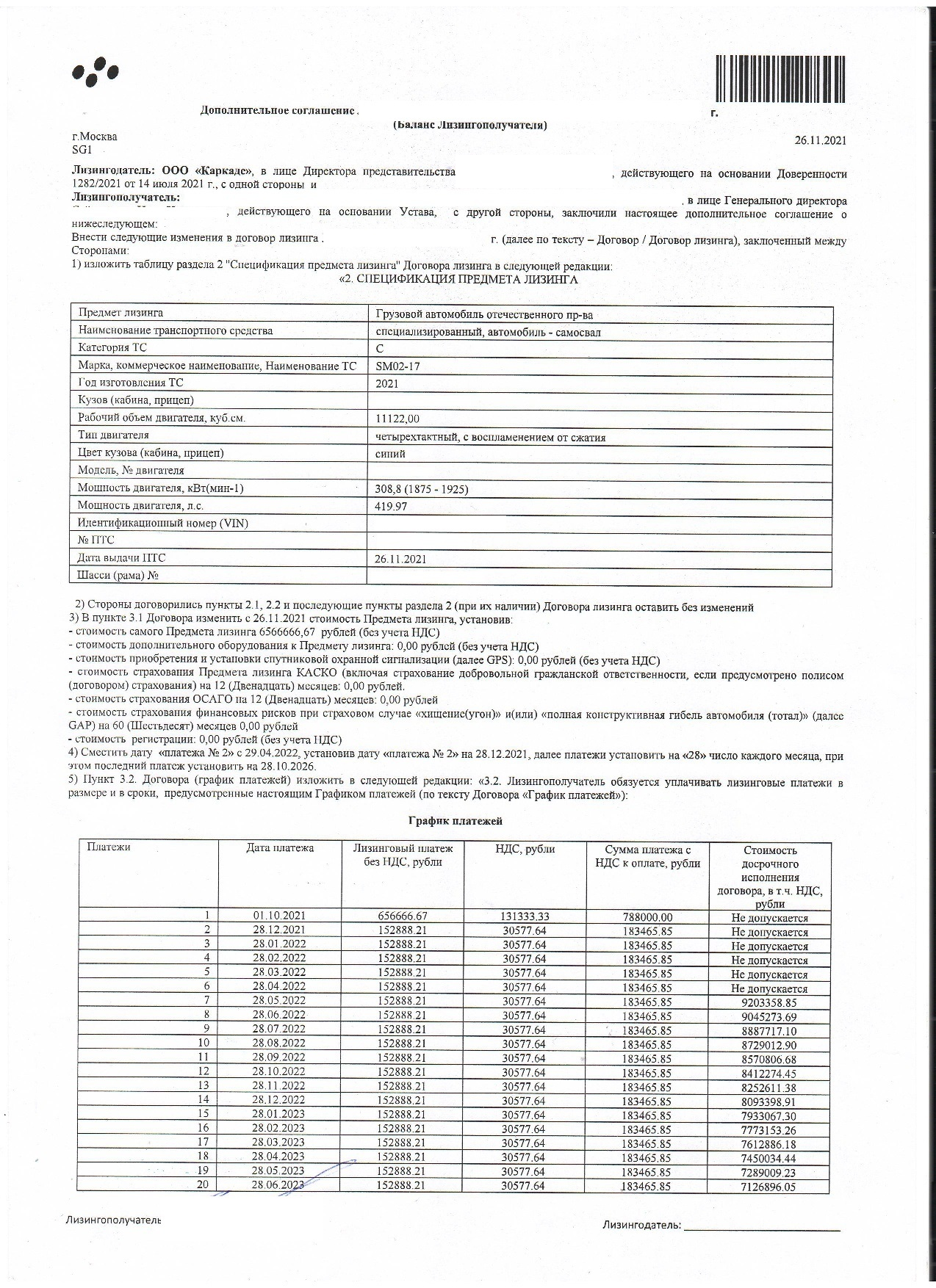

Теперь для понимания ловушки, которую придумали лизинговые компании, рассмотрим график платежей по договору Лизинга:

Из графика можно понять, что лизинговая компания должна была приобрести и предоставить в пользование Самосвал стоимостью 7 880 000 рублей. При этом Лизингополучатель вносил авансовый платеж на покупку Самосвала в размере 788 000 рублей. Таким образом, расходы лизинговой компании (финансирование) на покупку Самосвала составили 7 092 000 рублей.

7 092 000 рублей – это сумма основного долга, которую должен вернуть Лизингополучатель, но очевидно, что Лизинговая компания дает деньги не просто так, за пользование деньгами ЛК хочет получить вознаграждение.

В кредитном договоре в графике платежей Банки всегда прописывают из чего состоит ежемесячный платеж, какая часть из ежемесячного платежа идет на погашение основного долга, а какая часть на погашение процентов за пользование кредитом. Кроме того, ежемесячно указывается остаток основного долга, чтобы заемщик всегда знал, какая сумма необходима для досрочного погашения кредита.

Если же посмотреть график платежей договора Лизинга, никакой разбивки ежемесячного платежа мы не увидим. Чем меньше знает контрагент за что он платит, тем проще его обдурить.

В договоре Лизинга также не содержится процентная ставка, ориентируясь на которую, клиент смог бы понять во что ему обходится предоставленное Лизинговой компанией финансирование.

Для восполнения этого пробела необходимо руководствоваться разъяснениями содержащимися в п. 3.5 Постановления Пленума ВАС РФ от 14.03.2014 N 17 "Об отдельных вопросах, связанных с договором выкупного лизинга" в соответствии с которыми если процентная ставка не предусмотрена договором лизинга, она устанавливается судом расчетным путем на основе разницы между размером всех платежей по договору лизинга (за исключением авансового) и размером финансирования, а также срока договора.

Для расчета используется следующая формула:

ПФ = (П – А) – Ф)/(Ф х С/Дн) х 365 х 100

где ПФ - плата за финансирование (в процентах годовых),

П - общий размер платежей по договору лизинга,

А - сумма аванса по договору лизинга,

Ф - размер финансирования,

С/Дн - срок договора лизинга в днях.

Руководствуясь, указанной формулой приходим к выводу, что в нашем случае плата за финансирование составляет: (11 704 436 – 788000 - 7 092 000)/( 7 092 000*1867)*365*100=10,54% годовых.

Итак, за пользование деньгами лизинговая компания получает вознаграждение в размере 10,54% годовых.

А теперь представим себе ситуацию, что у вас появилась необходимость стать собственником самосвала не через 5 лет, а через 7 месяцев с момента заключения договора лизинга либо у вас не пошел бизнес и самосвал вам уже не нужен и вы хотите прекратить лизинговый договор.

Вы обращаетесь в лизинговую компанию и вам говорят, что для досрочного погашения договора лизинга вы должны заплатить 9 203 358 рублей, тыкая Вас в график платежей! И это с учетом того, что лизинговая компания предоставила вам финансирования всего на сумму 7 092 000 рублей, а также с учетом того, что уже как полгода вы платите лизинговые платежи, часть из которых уходит на оплату основного долга.

Такая переплата связана с тем, что Лизинговая компания хочет получить плату за финансирование не за те полгода, которыми вы фактически пользовались деньгами, а за весь срок действия договора лизинга т.е. за все пять лет! Понятно, что у разумного предпринимателя желание досрочно погасить договор лизинга отбивается напрочь и что-то подсказывает мне, что досрочным погашением добровольно никто не пользуется.

Но проблема заключается в том, что лизинговые компании нашли способ заставить платить проценты за весь срок лизингового договора даже если деньгами вы пользовались не весь срок.

Речь пойдет о том случае, когда вы не можете больше исполнять свои обязательства по лизинговому договору, не рассчитали свои силы и лизинговый платеж стал неподъемным.

В этом случае Лизинговая компания изымает у вас предмет лизинга, продает его и получает полный возврат (большую часть) предоставленного вам финансирования. Возможен и такой вариант, что лизинговая компания останется еще вам и должна.

Чтобы определить сколько, и кто кому должен после расторжения договора лизинга судебной практикой была выработана следующая формула:

Складываем затраты + вознаграждение+ убытки Лизинговой компании. Сюда включается размер финансирования предоставленного Лизинговой компанией, плата за фактическое пользование финансированием (умножаем процентную ставку на фактическое количество дней до момента продажи предмета лизинга) + добавляем убытки (к убыткам могут относиться затраты на демонтаж, возврат, транспортировку, хранение, ремонт и реализацию предмета лизинга, плата за досрочный возврат кредита, полученного лизингодателем на приобретение предмета лизинга.)

Складываем затраты Лизингополучателя + стоимость предмета лизинга, который был возращен: Затраты лизингополучателя это сумма лизинговый платежей, которую лизингополучатель успел внести, стоимость предмета лизинга – это денежная сумма за которую предмет лизинга был продан Лизинговой компанией

У кого сумма получается больше тому и должны.

Теперь посчитаем на цифрах из дела с которым ко мне обратились за консультацией:

Считаем Для Лизинговой компании: 7 092 000 (это расходы ЛК на покупку) + 884 708,54 ( 7 092 000*10,54%*432/100/365) вознаграждение лизинговой компании за 432 дня пользования+100 000 рублей ( убытки) = 8 076 708 рублей

Считаем для лизингополучателя: 688 014 р- общая сумма внесенных лизинговых платежей + 7 190 000 р – денежные средства, вырученные от продажи Предмета лизинга = 7 878 014 рублей.

Получается, что Лизингополучатель после продажи предмета лизинга остался должен Лизинговой компании= 8 076 708 - 7 878 014 = 198 694 рублей.

На мой взгляд очень разумный и справедливый расчет, в соответствии с которым, долгое время и разрешались все подобные споры.

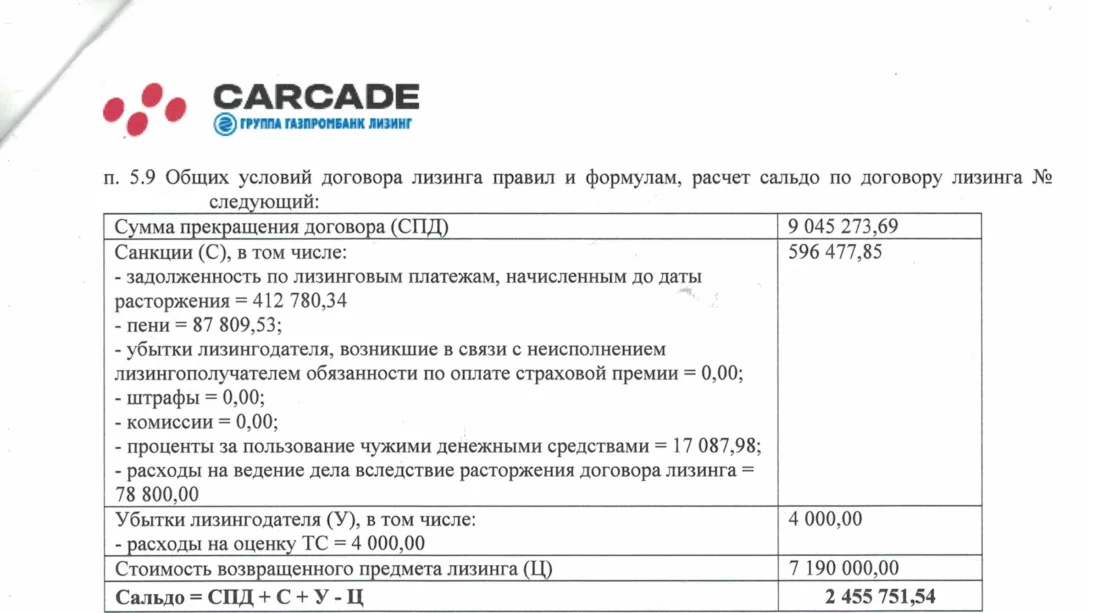

Но по понятным причинам некоторые Лизинговые компании такой расчет не устраивал, поэтому они начали включать в свои договора условие, что расчет взаимных обязательств при расторжении договора лизинга (сальдо) осуществляется по следующей формуле:

СПД (сумма прекращения договора) + С (санкции) +У (убытки) – Ц (стоимость возвращенного предмета лизинга).

С убытками, санкциями и стоимостью возращенного предмета Лизинга все более менее понятно, поэтому разберемся с СПД.

В соответствии с договором СПД - сумма прекращения договора, которая равна стоимости досрочного исполнения договора в соответствии с графиком платежей на дату лизингового платежа, следующего после расторжения договора лизинга;

Получается, что расторгли с вами договор через 7 месяцев, получили возврат финансирования и хотят еще получить проценты за оставшиеся 4 с лишним года. Не слишком ли хорошо для лизинговой компании?

Если на нашем примере, то мы уже должны лизинговой компании не 200 т.р., а 2 455 751 рубль.

На мой взгляд, явно несправедливое и кабальное условие, которое позволяет лизинговой компании неосновательно обогащаться.

Но ведь суд же не должен принимать во внимания несправедливые условия?

До конца 2022 года так оно и было, но затем судебная практика кардинально поменялась. Я насчитал уже больше полусотни решений в которых суд признал правомерность указанного условия и расчета лизинговой компании.

Вот решение АС г. Москвы от 27.06.2023 в котором ООО "ГАЗПРОМБАНК АВТОЛИЗИНГ", используя указанное условие взыскало с организации 9 470 579,29 руб., а еще в придачу 7 969 491,20 руб неустойки.

А вот решение АС г. Москвы от 07.06.2023 в котором уже Лизинговая компания Каркаде, используя указанное условие, взыскала 25 280 730 рублей.

А вот интересное решение АС г. Москвы от 29.05.2023 в котором уже лизингополучатель пытался взыскать с Лизинговой компании больше 8 млн рублей, используя справедливый расчет, но у него ничего не получилось, поскольку по расчету, предусмотренному лизинговым договором, сальдо сложилось в пользу Лизинговой компании.

Во всех случаях суды ссылаются на свободу договора и на то, что обе стороны договора лизинга являются субъектами предпринимательской деятельности, которые осуществляют такую деятельность на свой риск, они могут и должны оценить и предположить возможность наступления отрицательных последствий.

Что в итоге?

Заключая договор лизинга, будьте готовы к тому, что с вас могут взыскать лизинговые платежи за все время, даже если предметом лизинга вы пользовались незначительное время, так что серьезно оценивайте свои силы и возможности.

Такие условия в своих договорах используют не все Лизинговые компании, поэтому возможно к выбору ЛК стоит подходить тщательнее.

На мой взгляд такое положение дел не навсегда, указанное условие явно обременительно для лизингополучателей, и судам в любом случае придется искать баланс.

Всем спасибо за внимание! И не забываем подписываться на мой канал в Telegram.

Лига Юристов

39.4K постов39.9K подписчика

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.

3. Размещение ссылок на свои социальные сети в сообществе разрешено только в профиле. Размещение ссылок на свои социальные сети (телеграм-канал, дзен, инстаграм, вк и прочие) в посте расценивается как реклама. Такие посты будут выноситься из Лиги юристов, автор поста предупреждается о нарушении, и, при повторном нарушении - получать бан в сообществе.

4. Запрещено размещать в качестве поста или комментария сгенерированные искуственным интеллектом тексты. Комментарий будет скрыт, пост - вынесен из сообщества.