раскрыть ветку (6)

то что ипотека сейчас это, наверно, единственное что остается молодым людям чтобы обзавестись своим жильем, скажете всякие программы типа "доступное жилье" и все в таком духе? убить жизнь за хрущевку, не думаю что это лучший вариант. Объективно, жилье у нас очень дорогое и не оправдывает своих денег, с радостью бы взял ипотеку, но переплата в миллионы рублей(!) - считаете это справедливо? в той же Белоруси, в переводе на наш курс, можно взять квартиру в ипотеку на 20 лет за 5 тысяч российских рублей в месяц. Думаю, предложите свалить туда, но это моя Родина, я не хочу никуда уезжать из-за идиотской политике в сфере жилья. Кстати, в Праге тот же сбербанк дает ипотечный кредит под 2,26%. Да, можно найти высокооплачиваемую работу, но где ее найти выпускнику? Опыт работы требуется для больших денег и знания. Снимать? Эти же деньги можно было бы выплачивать в ипотеку, при этом жилье бы становилось твоим, в отличии от съемного. У меня все.

раскрыть ветку (5)

В Советском Союзе бесплатно давали квартиру молодому специалисту. А потом мы решили сделать капитализм.

раскрыть ветку (2)

Кто бы что про Союз не говорил, но хотя бы за обеспечение специалистов жилье этот строй можно было уважать. Я бы с радостью отработал нужное количество лет по специальности (при том что и так работаю по ней, считаю глупостью учиться не тому, чем планируешь заниматься дальше), при том что буду уверен что не останусь без крыши над головой и будет где создать свою семью, а не пардон в родительской квартире на кухне койку занимать.

раскрыть ветку (1)

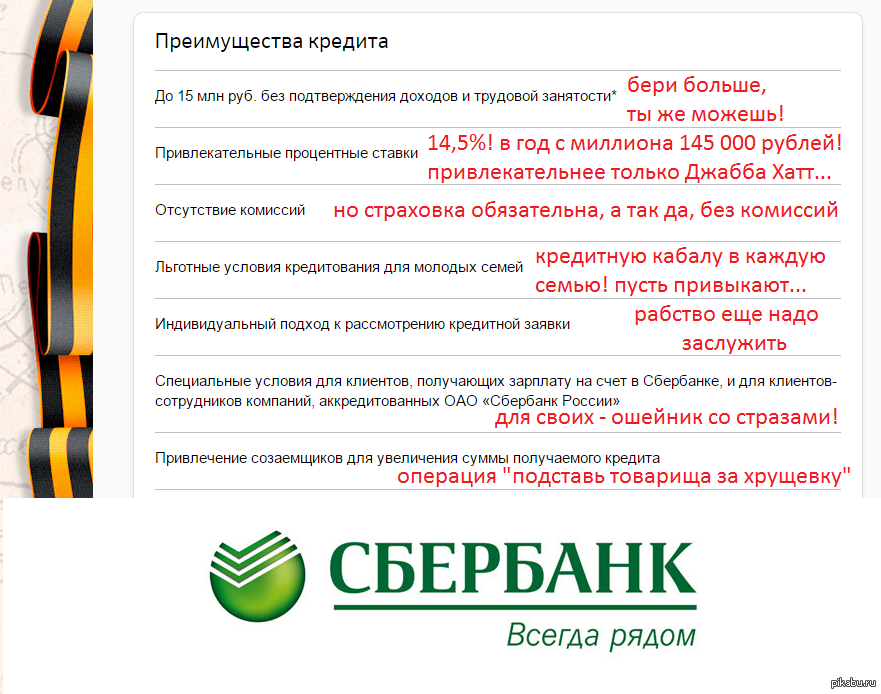

В Праге привлечение средств на депозиты происходит по ставке в 1-1,5% годовых. Займы банками у государства и посредников идут еще ниже. И размещение средств в займы кредитными организациями происходит в 2,5-5%. В том числе и дочкой СБ РФ.

В РФ привлечение средств, фиксированное тянули к ключевой ставке. Рынок межбанка сейчас по займам 16,5%. Привлечение по вкладам от 12% до 15-16%. Соответственно, кредиты ипотечного направления 14-15%, потребы 20-22%.

В Праге есть иные факторы по нагрузке на работающего человека и организацию. Там замещение происходит за счет большей налоговой нагрузки, стоимости жкх, коммунальных расходов.

Самым деревянным, но и самым действенным способом определения ставки по длинному, на 10-15 лет кредиту, является определение уровня средней годовой инфляции. Она в РФ как раз пляшет в районе 15ки.

На счет страхования - поганая мулька. Есть довольно много конкурентов сб рф, где нет требований по страхованию.

Я не оспариваю тот факт, что жилье для молодых семей и специалистов в РФ - невиданная роскошь. Тем более, свое жилье.

Существует еще один фактор удорожания жилья. Строители, строительные финмы сейчас очень жестко зарегулированы. У нас по региону просто себестоимость метра квадратного квартиры 30 т.р. Ниже уже - стройка в минус. Минимальная прибыль - 35 т.р. за квадрат. Среднерыночная идет от 45 до 70 т.р. Строители страдают от роста стоимости любого движения по постройке, сдаче, подводу коммуникаций, налогам. По налогам у строителей в белую\серую выходит нагрузка в 35-46% от вала. Это очень много. Алкоголь, топливники умудряются по налогу до 40% отрабатывать.

Да и малый средний бизнес чот приуныл. И тут позиция сбера, да и гос банков вроде россельхоза - вообще ни хера не понятна. На год с залогами, оценками и страховками - 25% годовых. Вот это уже охреневшее поведение.

В РФ привлечение средств, фиксированное тянули к ключевой ставке. Рынок межбанка сейчас по займам 16,5%. Привлечение по вкладам от 12% до 15-16%. Соответственно, кредиты ипотечного направления 14-15%, потребы 20-22%.

В Праге есть иные факторы по нагрузке на работающего человека и организацию. Там замещение происходит за счет большей налоговой нагрузки, стоимости жкх, коммунальных расходов.

Самым деревянным, но и самым действенным способом определения ставки по длинному, на 10-15 лет кредиту, является определение уровня средней годовой инфляции. Она в РФ как раз пляшет в районе 15ки.

На счет страхования - поганая мулька. Есть довольно много конкурентов сб рф, где нет требований по страхованию.

Я не оспариваю тот факт, что жилье для молодых семей и специалистов в РФ - невиданная роскошь. Тем более, свое жилье.

Существует еще один фактор удорожания жилья. Строители, строительные финмы сейчас очень жестко зарегулированы. У нас по региону просто себестоимость метра квадратного квартиры 30 т.р. Ниже уже - стройка в минус. Минимальная прибыль - 35 т.р. за квадрат. Среднерыночная идет от 45 до 70 т.р. Строители страдают от роста стоимости любого движения по постройке, сдаче, подводу коммуникаций, налогам. По налогам у строителей в белую\серую выходит нагрузка в 35-46% от вала. Это очень много. Алкоголь, топливники умудряются по налогу до 40% отрабатывать.

Да и малый средний бизнес чот приуныл. И тут позиция сбера, да и гос банков вроде россельхоза - вообще ни хера не понятна. На год с залогами, оценками и страховками - 25% годовых. Вот это уже охреневшее поведение.

раскрыть ветку (1)