Как выгоднее "гасить" ипотеку

Собственно я новоиспеченный "владелец" ипотеки (ака должник перед банком).

Задался я вопросом как мне удобнее и выгоднее заранее гасить ипотеку, по сроку или по платежу.

Почему-то все мне утверждают, что по сроку 100% гасить лучше и выгоднее + всякие "крутые" ролики с супер экспертами в ютубчике говорят о этом же.

Наверно в целом я бы вопрос о погашении и в целом о платежах поделил на два пункта:

1) Удобно и комфортно

2) Выгодно

И полагаю не всегда эти два пункта можно совместить. Ну да ладно, вопрос хочу обсудить другой, как же отдавать так, чтобы поменьше лишнего переплатить банку, да и себе было хорошо.

Вариант №1 гасим каждый месяц (ну или как можем) просто "срок".

Итого получается вот так: (все расчеты будем считать примерными, цифры %% и долга это моя действующая ипотека):

Собственно мы видим все наши "выгоды", самое печальное, что платёж как был 31000 (основной) так и остается.

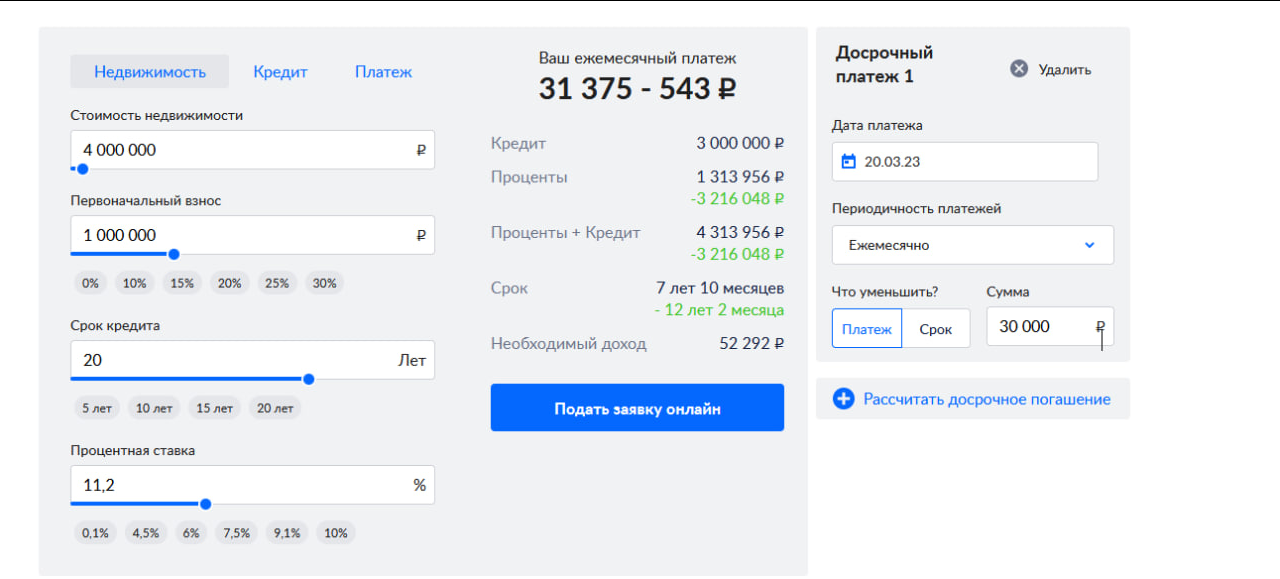

№2 Попробуем эти 30к (которые мы потенциально можем докидывать каждый месяц) учесть в счет "платежа":

Если грубо посчитать, то платёж через 3 года вместо 31, станет ~20. Что в целом приятно.

На этом обычно расчеты у "экспертов" заканчиваются, что для меня странно.

Например куда делись наши деньги, которые "высвобождаются" за счет уменьшения платежа?

К примеру мы платили 31+30, через год платеж снизился и мы платим уже 28, почему бы эти 3к рублей не отправить в досрочное погашение? Будет 28+33 итд.

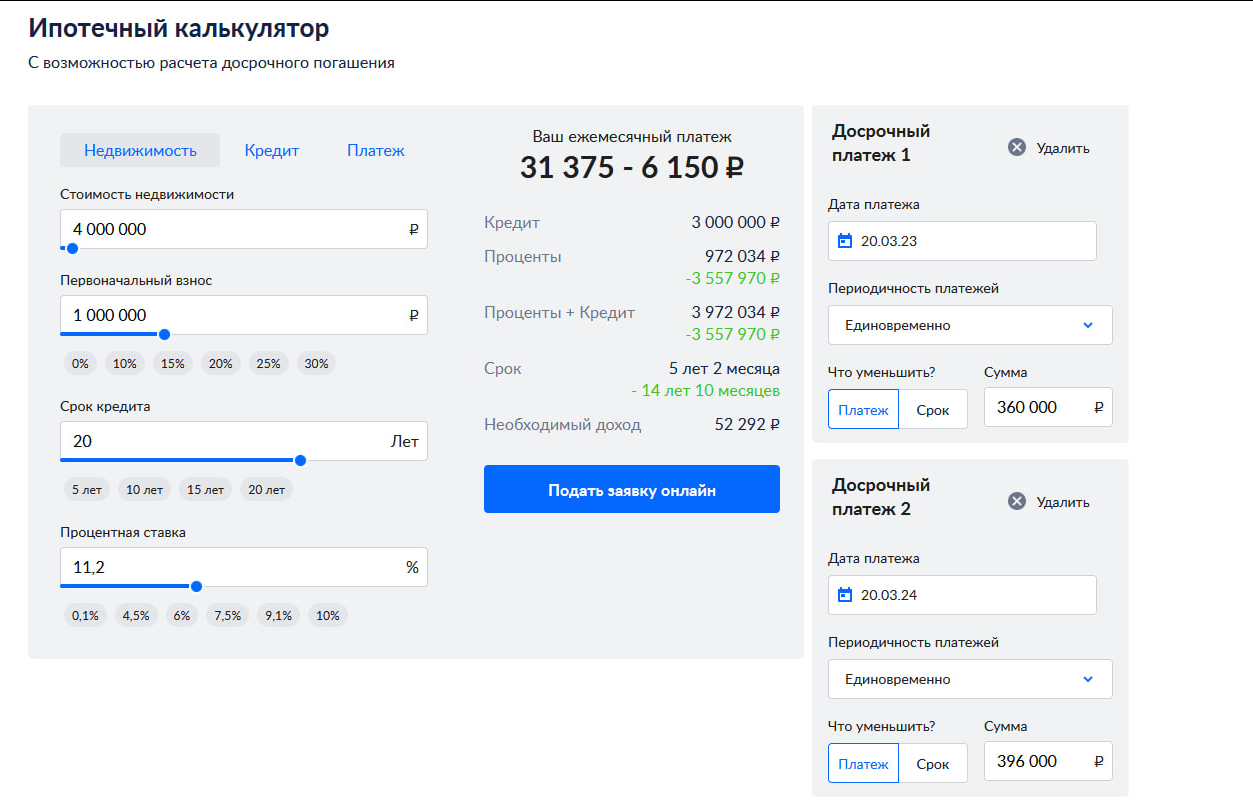

№3 Чтобы не прокликивать каждый месяц, я просто добавил платёж раз в год, где условно учел эту капитализацию, вышло вот так:

По выгоде на цифрах, получилось даже лучше чем вариант №1.

Зачем я выложил этот пост? Если честно не знаю, может быть показать хоть кому-то, кто хочет обременить себя долгом в банке, что платить можно по разному и например мне лестно видеть то, что платёж уменьшается, чем думать, что мне платить как плачу еще 5-10-20 лет.

Переплата в любом случае будет большая, увы тут ничего не поделаешь.

Желаю всем супер-заранее "гасить" ипотеки, а лучше зарабатывать столько, чтоб ими не пользоваться.