Как обеспечить себе будущее? Ну хотя бы подушечку подложить

Зачем инвестируют в акции на долгосрок? А вот за этим.

Я уже не раз писал про Баффетта, который по ряду бумаг в своём портфеле ежегодно получает дивиденды в размере, сопоставимом с ценой покупки. А вот вам обычный житейский пример отечественной домохозяйки.

Собственно, так это и работает. Когда-то давно, лет 10 назад, ты купил/а акции дивидендной компании за условные ХХ рублей. Компания ежегодно платит дивиденды. За эти 10 лет в совокупности было выплачено ХХ+Y дивидендов. Которые, возможно, даже инфляцию отбили. И теперь у тебя просто акции. Ну и дивиденды продолжают капать. Приятно.

Просто подавляющая масса никогда не задумывается о будущем. Надо же еще вчера, ну в крайнем случае сейчас, ну может быть подождём до завтра. А прикинуть на 10 лет вперёд? Да ну, бред какой-то. А ведь что такое 10 лет? Буквально-то вот совсем недавно было. А кто-то ведь покупал акции в 2000-х. И до сих пор держит. Я вот помню, как покупал в 2008. Только 2008 разный.

Попсовая тема с 10% от дохода на самом деле бомба и огонь!

А вот эти ваши волшебные 10%, они как выглядят?

Все мы помним золотое правило сбережений, многие читали про самого богатого человека в Вавилоне. Ну хорошо, но эти проценты – штука непонятная. А в деньгах это как?

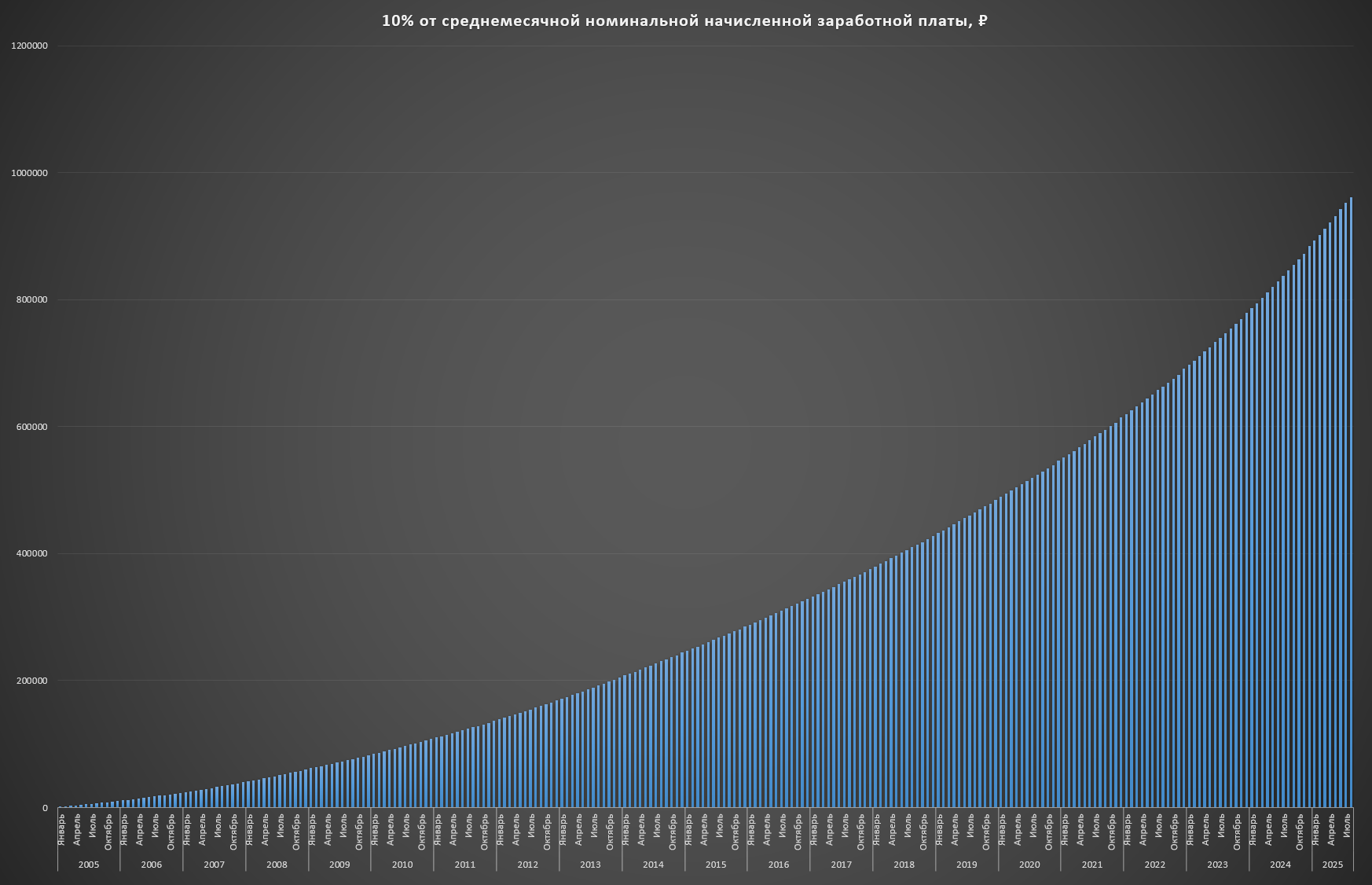

Делаем просто и примитивно. Берем среднемесячную номинальную начисленную заработную плату. Поскольку она основывается на официальных данных, то, скорее всего, фактическая среднемесячная зп будет выше. Ну да бог с ней, мы же работаем с конкретными статистическими данными.

Взяли. А теперь откладываем каждый месяц по 10% и суммируем. К примеру, пошел я на работу в январе 2005 года. Прошло 20 лет. За 20 лет я не расту, сижу на средней зп по стране.

В моем сундучке «10%» после августовской зарплаты лежит 961 424,5 ₽. Много это или мало? Каждому своё. Скажем так, далеко не у каждого сейчас имеется свободный миллион. Не забываем, что за все эти 20 лет работодатель платил за вас отчисления в фонды. Т.е. у вас еще и пенсия нарабатывается.

Много ли? Мало ли? Миллиона хватит на первоначальный взнос на машину. Или на квартиру. В интернетах пишут, что средняя стоимость обучения в вузах России в 2025 – 224 562 ₽.

Короче, лично я не вижу ничего плохого в наличии свободного миллиона рублей.

Но, друзья мои, я же сознательно пошёл на суровое допущение. Я просто откладывал деньги под подушку. Их кушала инфляция. А их всё равно 1 миллион.

А представьте, что каждый месяц отложенные 10% размещаются на вклад, который, к примеру, зеркалит ключевую ставку? Короткий трёхмесячный вклад. И идёт постоянная перекладка. Этакая пирамида получится. Как-нибудь посчитаю, и сообщу вам. Ахереем дружно вместе.

***

Еще больше интересного на моих каналах:

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Дзен - StockGambler | Дзен