Новые облигации АСВ (24%, сбор сегодня, 26.06) – контрольный взгляд на эмитента

BB+, купон до 24% ежемес. (YTM до 26,83%), 3 года, 500 млн.

Прошлый разбор и расширенный взгляд на АСВ был перед размещением ноябрьского выпуска. С тех пор вышли отчеты за 2025 год и 1 квартал 2026. Вначале основное за полный 2025:

Портфель цессий: 2 601 млн. (+49,3%) При этом, рост портфеля в 4кв’25 – всего +7%, а в 1кв’26 +1,8%. Компания притормозила агрессивную скупку цессий – но, полагаю, планирует к ней вернуться с деньгами от нового выпуска (ранее они действовали аналогично, докупали не планомерно, а рывками). Справочно: порядка 70% портфеля у АСВ приходится на долги МФО, остальное – на банковские

Выручка: 2 814 млн. (+21,1%)

Прибыль: 289,5 млн. (+37,3%) – рост опережает выручку, главным образом за счет умеренного роста себестоимости (т.е. по факту хорошей собираемости долгов, т.к. в с/с у коллекторов сидит в основном амортизация портфеля цессий)

ОДП: -782,5 млн. (был -137,7 млн.), с поправкой на изменение портфеля: +76,3 млн.

Долг чистый: 2 896 млн. (+50,3%) – растет соразмерно портфелю, тут все нормально

Портфель/ЧД: 0,9х – мало. АСВ предлагает учитывать в портфеле еще и оплаченные госпошлины (что в целом логично), а также отмечает, что ожидаемый денежный поток от портфеля в коллекшне выше, чем его балансовая стоимость. С такими поправками соотношение дойдет до минимально комфортного 1х, и думаю учитывать их можно

⚠️Тем не менее, отмечаю, что это один из самых плохих коэффициентов среди публичных компаний сектора (аналогично слабо – только у ПКО Вернем)

ICR: ~1.7х – почти без изменений

В целом, нормальная картина на этапе активного наращивания портфеля. Рентабельность по EBIT высокая, в диапазоне 30-40% (а с корректировкой на с/с, которую коллекторы большей частью относят на амортизацию, – и вовсе космическая)

Ставки 20+% для АСВ выглядят абсолютно подъемными, а риски по-прежнему видятся в основном в плоскостях регуляторики и конкуренции в секторе, а не по финансовой части (во всяком случае, совсем уж внезапным невыплатам тут взяться на вид не откуда)

📋 По итогам 1 квартала 2026 стало посложнее:

Портфель цессий: 2 648 млн. (+1,8%)

Выручка: 609,5 млн. (-2,1%)

Прибыль: 289 млн. (+45,8%) – основной буст здесь дало резкое сокращение управленческих расходов (без этого был бы заметный минус г/г). Что легко может оказаться разовым фактором. Эмитент изменения подробно не объяснил, называет их перераспределением расходов на другие статьи

ОДП: -164,1 млн. (был -104,7 млн.), с поправкой на изменение портфеля: -117,1 млн.

Долг чистый: 3 030 млн. (+4,6%)

Портфель/ЧД: 0,87х

Выручка снизилась (!) даже несмотря на то, что портфель вырос г/г почти на 50%. АСВ объясняет это отказом от просуживания части долгов из-за роста госпошлин, но как бы то ни было, хорошего в этом мало. Также:

На стагнирующем портфеле АСВ так и не вышла в плюс по операционному денежному потоку (у них имеет место некоторая сезонность с акцентом на 2 полугодие, поэтому беспокоиться пока рано, но моментом тоже не из комфортных и следить далее есть смысл с особым пристрастием)

200 млн., собранные под конец 2025 года через RU000A10DLC5 по сути растворились: портфель вырос менее, чем на 50 млн., а совокупные активы даже сократились на ~120 млн. Общий долг чуть сократился, но чистый – вырос за счет снижения подушки кэша

Доля короткого долга выросла с ~50 до ~65%, что тоже несколько снижает устойчивость

Итого: мне не особо нравится динамика АСВ в начале года, но можно сделать небольшую скидку на сезонность, да и в целом чего-то совсем тревожного на горизонте 1-2 кварталов пока не вижу

✅ Особенно в случае успешного размещения нового выпуска (в чем особо не сомневаюсь), который частично прикроет погашение 01-001P RU000A106RB3 на 200 млн. в августе, а частично должно пойти в покупку новых цессий. Соответственно, АСВ должно остаться в формате растущего бизнеса, и о том, будет ли их модель эффективна вне постоянного роста и подпитки заемными деньгами – можно еще какое-то время не думать

АСВ одно время была «изгоем» на долговом рынке и торговалась с сильно повышенными доходностями – однако, за последние год-полтора уверенно восстановила позиции, а статус тревожного эмитента в их секторе перешел к СЗА. Что нисколько не говорит о будущей стабильности самой АСВ – тем не менее, прямо сейчас сантимент по ней вполне хороший

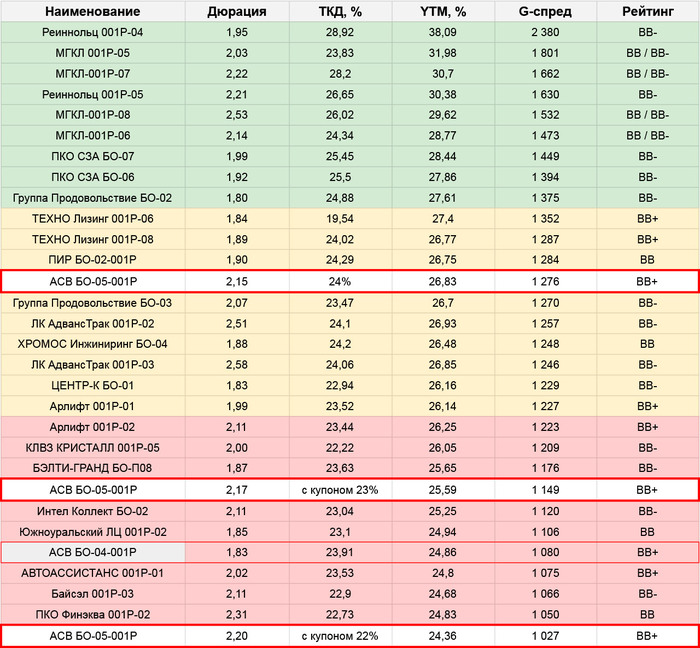

Сравнимый по длине выпуск БО-04-001P RU000A10DLC5 разорвали на размещении в ноябре 2025, сейчас он торгуется с YTM~25% – отсюда стартовый купон 24% дает хорошую премию и гарантирует быстрый апсайд (даже с учетом довольно большого объема). Поэтому почти наверняка к финалу увидим снижение

Выпуски сравняются в районе купона 22,5%. 23% я бы назвал минимально интересным – т.к. потенциал роста отсюда все еще есть (1-1,5%), но это может занять больше времени, а рынок в целом и сегмент ВДО в частности сейчас очень нестабильные, рисков хватает. Сам планирую поучаствовать с этой отсечкой, но со снижением объема от 23,5%

В холд в широкий портфель ВДО тоже считаю, что неплохой вариант (честная длина 3 года, высокая ТКД), но все же куда менее спокойный, чем МФО и коллекторы из крупных финансовых групп, требует регулярного мониторинга отчетности

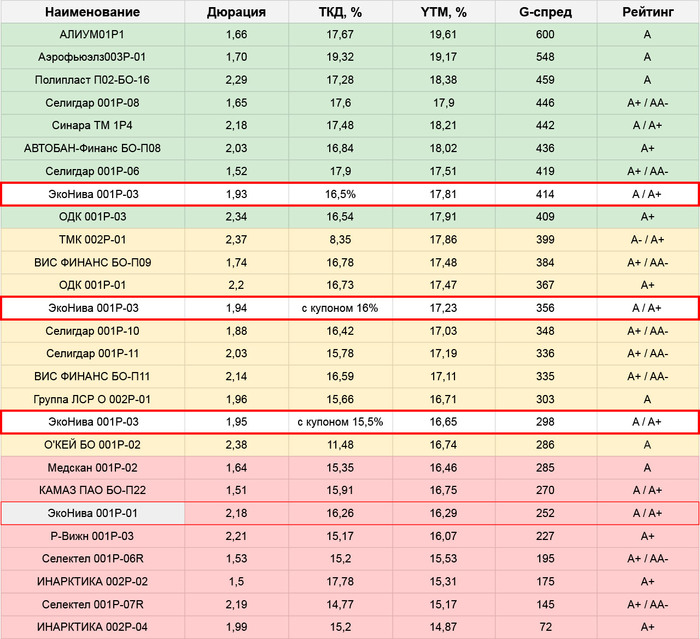

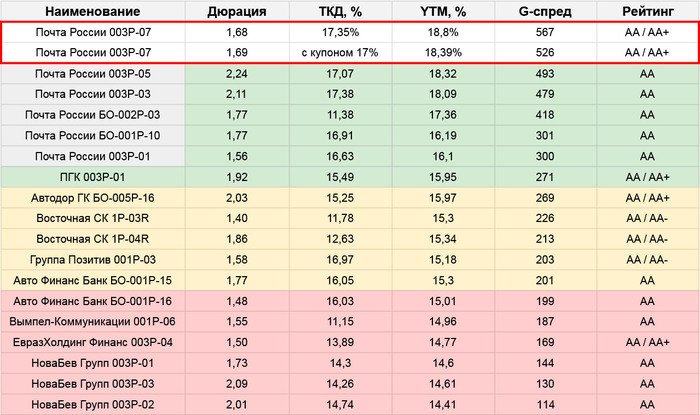

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest

Канал в Макс: по этой ссылке

(пишу про облигации и акции РФ, ЦФА)