Война за нефть, которая "никому не нужна": парадокс Венесуэлы

Продолжение статьи «Нам долго обещали конец нефти. Теперь обещают, что она станет не нужна»

В феврале я написал нейростатью о будущем нефти, где разобрал два больших вопроса. Первый — пик предложения — не случился: сланцевая революция расширила доступные запасы. Второй — пик спроса — по данным IEA, BP и BloombergNEF ожидается примерно к 2030 году, после чего спрос на нефть начнёт снижаться из-за электромобилей, возобновляемых источников и новых технологий.

Но в процессе написания — мир снова изменился. 3 января 2026 года американские вооружённые силы арестовали президента Венесуэлы Николаса Мадуро. Трамп вышел на пресс-конференцию и объявил, что крупнейшие нефтяные компании США «вложат миллиарды долларов» в восстановление венесуэльской нефтяной отрасли. А 28 февраля, через две недели после публикации моей статьи, США и Израиль нанесли удары по Ирану. Нефть, которая по всем прогнозам должна была дешеветь, за неделю подорожала на 30%.

Вопрос, который задавали совсем недавно: зачем тратить сотни миллиардов долларов на актив, который через 5–10 лет обесценится? А, вот зачем...

Что произошло: коротко

Для тех, кто следил за новостями вполглаза.

Венесуэла (январь 2026). США провели военную операцию, арестовали Мадуро. Контроль над страной — и над крупнейшими в мире доказанными запасами нефти (303 млрд баррелей, 17% мировых) — фактически перешёл к Вашингтону. Трамп созвал руководителей 20 крупнейших нефтекомпаний и потребовал $100 млрд инвестиций в восстановление отрасли. Chevron — единственная американская компания, не покидавшая Венесуэлу — заявила, что может нарастить добычу на 50% за 18–24 месяца. CEO ExxonMobil Даррен Вудс посмотрел на Трампа и сказал одно слово: uninvestable.

Мировые запасы нефти по странам. Венесуэла — крупнейший держатель: 298 млрд баррелей, 18% мировых запасов. Источник: Wikimedia Commons, CC0

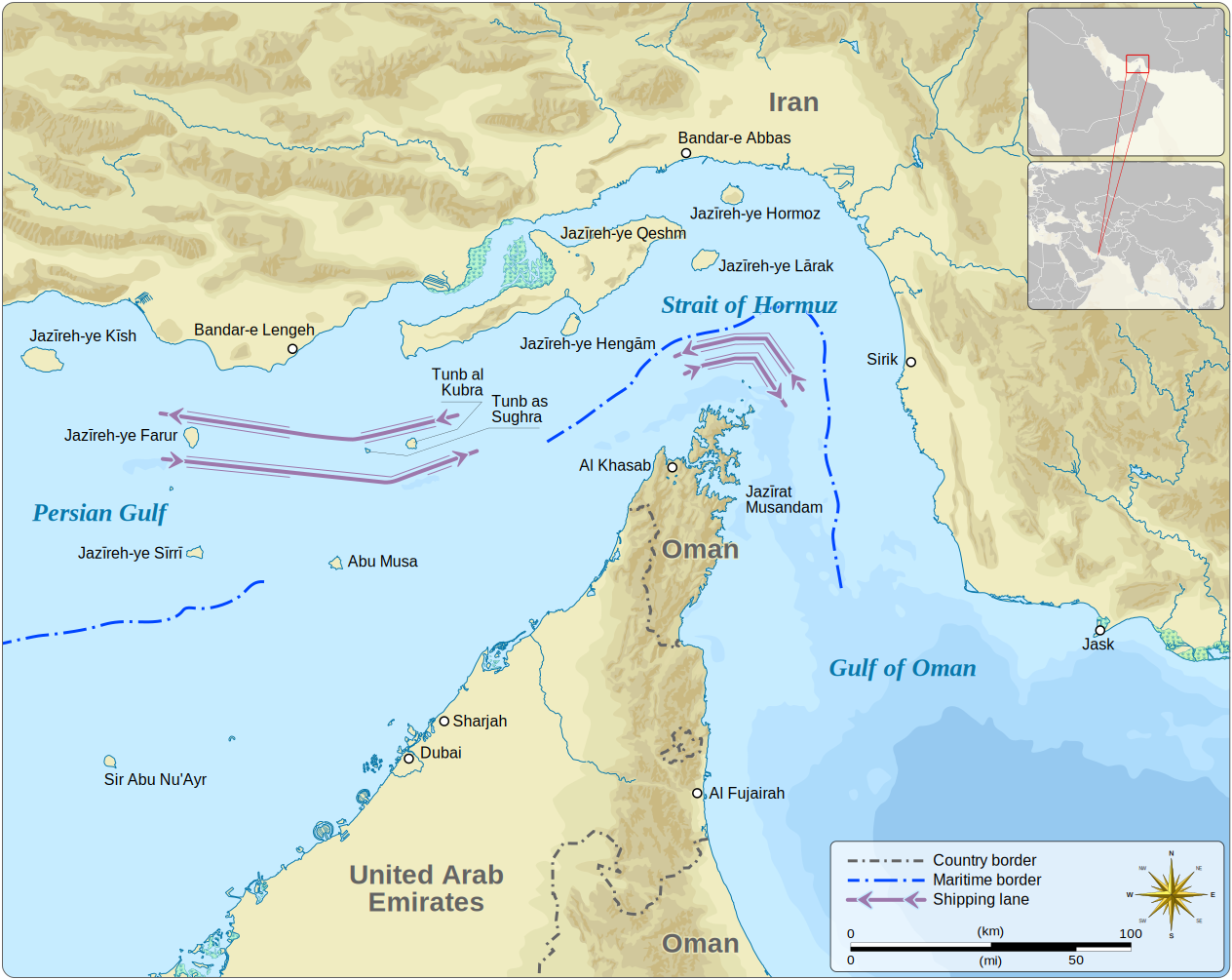

Иран (конец февраля 2026). США и Израиль нанесли удары по военной инфраструктуре и руководству Ирана. Тегеран ответил ударами по объектам в Саудовской Аравии, Катаре и ОАЭ, а также объявил о закрытии Ормузского пролива. Через этот пролив проходит 20% мирового экспорта нефти. Танкерное движение встало. Brent за неделю вырос с ~$70 до $92.

Ормузский пролив — узкое горлышко мировой нефтеторговли. Ширина судоходных полос — всего 2 мили в каждую сторону. Источник: Wikimedia Commons, CC BY-SA

Результат. Два крупнейших источника дешёвой нефти для Китая — Иран и Венесуэла, дававшие 17% его импорта, — оказались отрезаны одновременно. Мировые цены подскочили. И на этом фоне Вашингтон предлагает нефтяникам вкладываться в разрушенную венесуэльскую инфраструктуру — на десятилетия вперёд.

Парадокс: $183 миллиарда в «ненужный» актив

Давайте посчитаем. Напомню прогнозы, по которым мировой спрос на нефть выйдет на плато к 2030 году (сценарий IEA STEPS, ~103 млн б/д), а затем начнёт снижаться. EV к этому моменту будут составлять 25–30% продаж новых автомобилей. Логика энергоперехода предполагает, что нефть будет дешеветь, и дорогостоящие проекты станут убыточными.

А теперь — что предлагается сделать в Венесуэле:

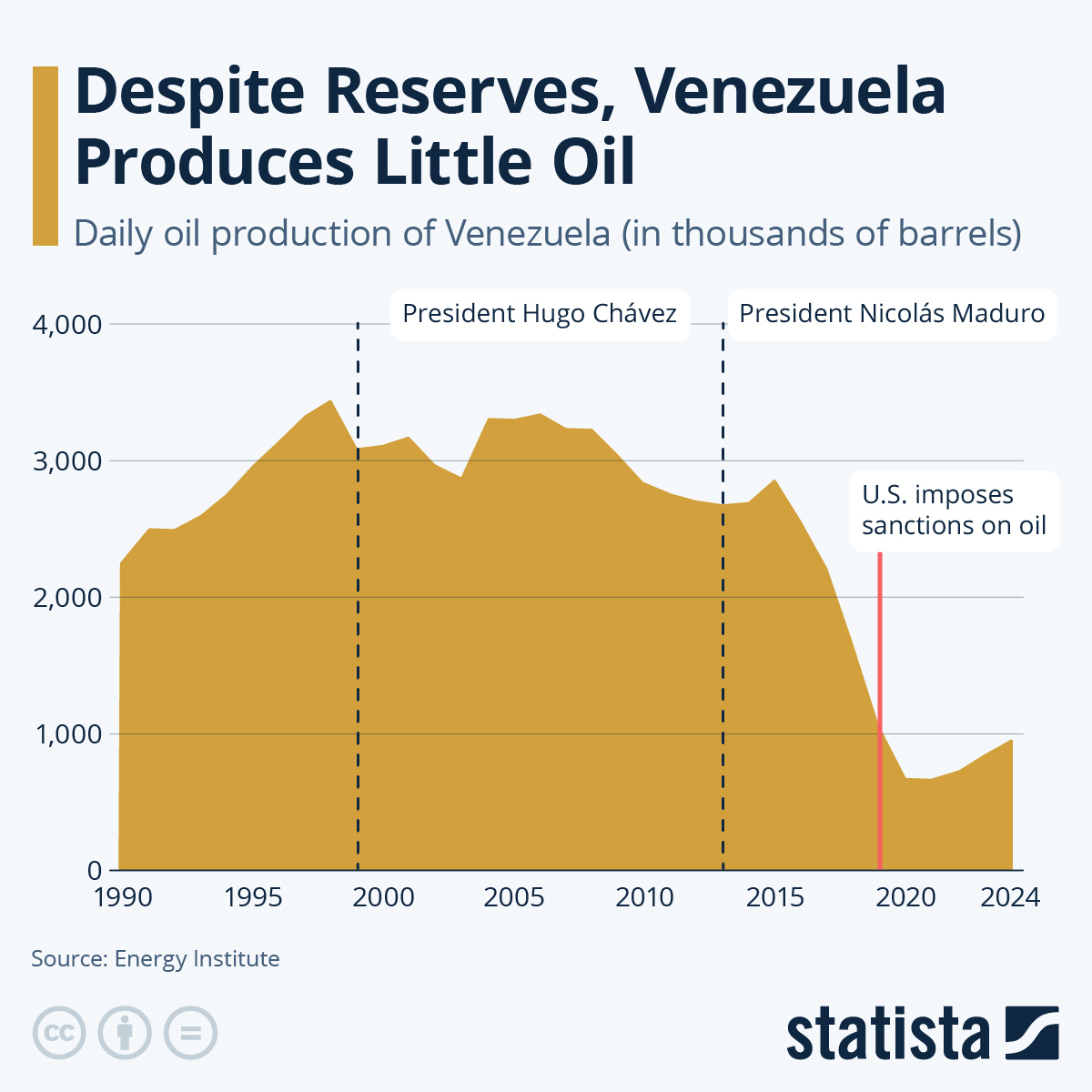

Добыча нефти в Венесуэле: от пика ~3,4 млн б/д до обвала ниже 1 млн. Источник: Our World in Data / Wikimedia Commons, CC BY 4.0

Добыча упала с ~3,4 млн б/д (пик 1998 года) до ~900 тыс. б/д (январь 2026). Инфраструктура разрушена.

PDVSA (государственная нефтекомпания) сообщает, что трубопроводы не обновлялись 50 лет.

Rystad Energy оценивает: просто удержать добычу на уровне ~1,1 млн б/д (с учётом уже начавшегося восстановления после смены режима) — $53 млрд за 15 лет.

Вернуть 3 млн б/д — $183 млрд до 2040 года.

Goldman Sachs AM: первоочередные проекты (+500 тыс. б/д) обойдутся в $10–20 млрд и займут 2–4 года. Серьёзный рост (+1 млн б/д) — $70–80 млрд, сроки неопределённы.

Итого: инвестиции, рассчитанные на 15–20 лет окупаемости, в отрасль, которая по всем прогнозам начнёт сжиматься через 4–5 лет.

Либо кто-то из участников сошёл с ума. Либо прогнозы неверны. Либо дело не в коммерции.

Версия первая: это не про деньги, а про Китай

Тезис, который всё громче звучит в американских аналитических центрах, включая CSIS и American Action Forum: Венесуэла и Иран — это не два отдельных события, а элементы единой стратегии энергетического отсечения Китая.

Цифры. В 2025 году Китай покупал ~80% иранского нефтяного экспорта и был крупнейшим покупателем венесуэльской нефти (4,5% морского импорта). Иранская нефть при этом оплачивалась в юанях через теневые схемы — минуя доллар. Теперь оба канала поставок перекрыты.

Через Ормузский пролив проходит ещё ~20 млн б/д мирового экспорта из стран Залива. Пока пролив заблокирован — эти объёмы тоже недоступны.

Итого: до 20% китайского нефтяного импорта оказывается под прямой угрозой, а блокада Ормуза ставит под вопрос значительную часть мировых поставок. Для страны, которая импортирует 70% потребляемой нефти, это серьёзный удар. Стратегические запасы (от 30 до 100+ дней импорта с учётом коммерческих резервов) и диверсифицированные поставки смягчают его, но не снимают.

В этой логике инвестиции в Венесуэлу — не коммерческий, а стратегический проект: перенаправить поток нефти из Шанхая в Хьюстон. Создать западнополушарный нефтяной контур (США + Канада + Венесуэла + Гайана + Бразилия), не зависящий ни от Ормуза, ни от Суэца. Если при этом Китай лишается дешёвой нефти — тем лучше для Вашингтона.

Проблема в том, что стратегические проекты оплачиваются деньгами частных компаний. А частные компании считают ROI.

Версия вторая: страховка от провала энергоперехода

Есть более прозаическое объяснение. Как сказал аналитик Third Bridge Питер Макнэлли: «Ещё недавно рыночный консенсус был в том, что спрос на нефть перестанет расти через 4 года. Но теперь США и другие страны ослабляют климатическую политику, продажи EV замедлились — и вдруг оказывается: нам может понадобиться больше нефти».

Посмотрим на цифры, которые изменились за последние месяцы.

EV: замедление. В 2024 году продано 17 млн электромобилей. Это впечатляет. Но рост замедлился: в ЕС годовой прирост упал до однозначных цифр, в США — с ~45% до менее 10%. Доля EV в мировых продажах — около 20%, но в автопарке — менее 5%. 1,4 миллиарда автомобилей с ДВС не исчезнут за одну ночь.

Климатическая политика: откат. Администрация Трампа демонтирует экологические регуляции. Канада отменила углеродный налог. В Европе нарастает «anti-ESG» движение. Если тренд продолжится — сценарий IEA CPS (Current Policies Scenario), при котором спрос растёт до 113 млн б/д к 2050 году, становится реалистичнее, чем казался.

Нефтехимия: растущий спрос. Как я отмечал в первой статье, пластики, удобрения, асфальт, синтетические материалы — всё это требует нефти и не имеет массовых альтернатив. Прогноз IEA: нефтехимический спрос вырастет с нынешних ~14–15 до 18–20 млн б/д уже к 2030 году, а к 2050-му — ещё выше. Даже если весь транспорт станет электрическим.

Дата-центры и AI. Вот что изменилось в 2025-м и чего не было в прогнозах пятилетней давности: взрывной рост потребления электричества дата-центрами. Это пока незначительный фактор напрямую, но он давит на газовый рынок, а газ и нефть связаны.

В этой логике Венесуэла — не ставка на прошлое, а страховой полис на случай, если пик спроса случится не в 2030-м, а в 2040-м. Или не случится вовсе.

Версия третья: война всё меняет

До конца февраля 2026 года нефть Brent стоила ~$70. При такой цене инвестировать в Венесуэлу — авантюра: расчётный breakeven для новых проектов в поясе Ориноко — $40–50 за баррель, но с учётом рисков и затрат на инфраструктуру нужно хотя бы $70–80 для приемлемого ROI.

А потом началась война с Ираном, и за неделю Brent подскочил до $92.

Вот как выглядит арифметика при разных ценах:

При Brent $70: - Цена венесуэльской тяжёлой нефти (дисконт ~$15): $55 - Breakeven новых проектов: $40–50 - Маржа на баррель: $5–15 - ROI за 10 лет (при +500 тыс. б/д, capex $20 млрд): ~5–15%

При Brent $90: - Цена венесуэльской тяжёлой нефти (дисконт ~$15): $75 - Breakeven новых проектов: $40–50 - Маржа на баррель: $25–35 - ROI за 10 лет (при +500 тыс. б/д, capex $20 млрд): ~25–35%

При Brent $120: - Цена венесуэльской тяжёлой нефти (дисконт ~$15): $105 - Breakeven новых проектов: $40–50 - Маржа на баррель: $55–65 - ROI за 10 лет (при +500 тыс. б/д, capex $20 млрд): ~50%+

При $70 — мейджоры справедливо говорят «uninvestable». При $90 — это один из самых доходных brownfield-проектов в мире. При $120 — золотая жила.

Проблема: война создаёт ценовой пузырь. Goldman Sachs оценивает «справедливую» цену без конфликта в ~$65. Как только бои прекратятся и Ормуз откроется — цены рухнут. Компания, вложившая деньги из расчёта на $90, окажется с рынком по $65.

Это та же ловушка, в которую попали сланцевые компании в 2014–2016: вошли при $100, обанкротились при $30. Как говорили сами нефтяники: «В нулевых бурили сначала, а думали потом. Для многих компаний это кончилось плохо». Венесуэла рискует стать повторением — в масштабе целой страны.

Кто всё-таки идёт

Несмотря на риски, движение началось.

Chevron — уже на месте, добывает ~240 тыс. б/д, планирует быстро нарастить до 300–360 тыс. Получила расширенную лицензию. У компании уникальное преимущество: она никогда не уходила и знает инфраструктуру.

BP, Eni, Shell, Repsol — получили лицензии на возобновление операций в феврале 2026 года.

ExxonMobil — отправила техническую группу для оценки, но не взяла обязательств. Ей должны $2 млрд по арбитражным решениям. CEO публично назвал страну «uninvestable».

ConocoPhillips — «мониторит ситуацию». Ей должны $10 млрд. Обсуждаются «креативные схемы» конвертации долга в долевое участие.

Wildcatters и независимые — по словам министра финансов Бессента, «телефоны разрываются» от звонков мелких нефтяников, готовых рискнуть. Именно они, а не мейджоры, могут стать первой волной.

Парламент Венесуэлы уже принял поправки к нефтяному закону, разрешающие полное частное управление проектами. 19 старых контрактов (с китайскими, американскими и местными компаниями) заморожены для пересмотра. PDVSA подписала новые контракты на поставку нефти в США.

Экспорт в феврале 2026 удвоился — до 788 тыс. б/д.

Неочевидные последствия

Вот что может быть упущено из виду.

Заблокированный стабилизатор. Обычно при ценовом шоке Саудовская Аравия задействует резервные мощности. Но сейчас они бесполезны: саудовская нефть тоже идёт через Ормуз. Впервые в истории «стабилизатор последней инстанции» нефтяного рынка физически отключён. Это делает любой источник вне Залива — включая Венесуэлу — непропорционально ценным.

Россия выигрывает. Парадокс: удары по Ирану и смена режима в Венесуэле привели к росту цен, увеличивающих российские нефтяные доходы. Российская нефть не проходит через Ормуз. Россия может нарастить поставки в Китай по северным и сухопутным маршрутам — забирая долю, потерянную Ираном и Венесуэлой.

Катарский газ под ударом. Иранские дроны атаковали объекты QatarEnergy, производство газа остановлено. Расширение North Field — главная надежда Европы на замещение российского газа — задерживается. Цены на газ в Европе подскочили вдвое. Это усиливает переговорную позицию России — ровно противоположно тому, что планировалось.

Ловушка для Трампа. Бензин в США — уже $3,41/галлон и растёт. Morgan Stanley предупреждает: реальное потребление начинает падать через 2–3 месяца после ценового шока. Это попадает на сезон промежуточных выборов 2026 года. Трампу нужна Венесуэла не для «nation building» на 20 лет, а как амортизатор бензиновых цен прямо сейчас. Отсюда акцент на быстрой продаже 30–50 млн баррелей из запасов PDVSA — а не на долгосрочных инвестиционных программах.

Китай ускоряет EV. Лишившись дешёвой иранской и венесуэльской нефти, Китай получает ещё один стимул ускорить переход на электротранспорт. В 2024 году более 60% мировых вводов возобновляемых мощностей приходилось на Китай — больше, чем на весь остальной мир. Ирония: отсекая Китай от нефти, США толкают его к технологиям, которые в итоге обесценят ту самую нефть, за контроль над которой идёт борьба.

А что если пик спроса — тоже ошибка?

В первой статье я подробно разобрал, как ошиблись пророки пика предложения. Хабберт, ASPO, Кэмпбелл — все недооценили технологии. Сланцевая революция, глубоководная добыча, нефтяные пески — каждый раз появлялось решение, которое отодвигало «конец нефти».

Теперь давайте зададим тот же вопрос про пик спроса.

Там же я приводил «Дашборд наблюдателя» с индикаторами, по которым можно отслеживать, какой сценарий реализуется. Обновим его с учётом событий последних недель:

Мировой спрос: было ~103 млн б/д → стало ~103 млн б/д (не снизился). Сигнал: нейтрально

Brent: было ~$70 → стало ~$92 (война). Сигнал: неопределённость

Доля EV в продажах: было ~20% → стало ~20% (замедление роста). Сигнал: медленнее прогноза

Климатические политики: было ослабление → стало ускоренное ослабление (Трамп). Сигнал: против пика спроса

Новые источники спроса (AI/дата-центры): было рост → стало рост. Сигнал: против пика спроса

Нефтехимия: было ~15→18–20 млн б/д к 2030 → без изменений. Сигнал: против пика спроса

Страны ОПЕК+: было наращивают добычу → стало добыча заблокирована (война). Сигнал: неопределённость

Из семи индикаторов четыре сдвинулись в сторону, противоположную пику спроса. Один — нейтрален. Два — неопределённы.

Это ещё не значит, что энергопереход не произойдёт. Но вот что показывают события 2026 года: мир гораздо хрупче, чем предполагают гладкие модели энергоперехода. Модели не учитывают войны, блокады проливов, одновременные операции против двух нефтедобывающих стран. А реальный мир — именно из этого и состоит.

Вывод: нефть, которую рано хоронить

Возвращаясь к вопросу из начала: зачем вкладывать $183 млрд в актив, который обесценится?

Ответ 1 (стратегический): затем, что это не инвестиция, а оружие. Контроль над крупнейшими запасами мира — инструмент давления на Китай. Окупаемость в долларах вторична.

Ответ 2 (страховой): затем, что пик спроса может не наступить вовремя. Или не наступить вообще. Климатическая политика откатывается. EV замедляются. Нефтехимия растёт. Лучше иметь и не нуждаться, чем нуждаться и не иметь.

Ответ 3 (конъюнктурный): затем, что война в Заливе прямо сейчас делает Венесуэлу одним из самых доходных brownfield-проектов в мире. $90 за баррель — это ROI 25–35%. Пока стреляют — арифметика сходится.

Все три ответа верны одновременно. И все три содержат встроенную ловушку: успех по любому из направлений (мир на Ближнем Востоке, восстановление добычи, успешный энергопереход) обрушивает обоснование для остальных.

В предыдущей статье я закончил словами: «Нефтяной век не закончится из-за нехватки нефти. Но и спрос на неё не исчезнет по расписанию».

Венесуэла-2026 — идеальная иллюстрация. Мир одновременно строит электромобили — и воюет за нефтяные запасы. Планирует пик спроса на 2030 — и не может обойтись без каждого барреля прямо сейчас. Обещает $100 млрд инвестиций — и не может гарантировать, что через пять лет они окупятся.

Нефть отказывается быть простым товаром. Она остаётся тем, чем была всегда: ресурсом, за который воюют. Даже если все уверены, что он вот-вот станет не нужен.

Статья основана на данных IEA, EIA, Goldman Sachs, J.P. Morgan, Morgan Stanley, Bank of America, Rystad Energy, Wood Mackenzie, CSIS, а также материалах CNBC, Reuters, Bloomberg, NPR, Al Jazeera, Congressional Research Service за январь — март 2026 года. Автор не является экспертом в энергетике — но умеет задавать вопросы и проверять ответы.

Лига буровиков и нефтяников

335 постов1.6K подписчиков

Правила сообщества

- не ссорьтесь из-за того чья специальность важнее

- никого не обижайте

- никакой антинаучной фигни и эзотерики)))

- добавляйте посты связанные с тематикой сообщества

- не нарушайте правила Pikabu