Покупка жилья в Англии ч.1

21 декабря 2018 года мы стали счастливыми обладателями своего жилья в Англии, да не просто где нибудь, а в самом Лондоне. Расскажу о самом процессе покупки жилья и трудностях. Мой опыт может отличаться от вашего, как минимум потому что мой муж британец, или вы покупали в другое время, или вы другого знака задиака. На правду претендую только конкретно в моей ситуации.

Честно скажу, нам подсобили с деньгами. Купить жилье в Лондоне ох как тяжело, и самая главная трудность это накопить на первоначальный взнос, потому что ты вечно платишь аренду. Но нам повезло, моя свекровь решила выйти на пенсию (в 67 лет, пора бы), продать свой дом, и пуститься во все тяжкие, помочь своим детям и провести время с внуками.

Помимо "подарка" от мамы мы получили помощь от государства.

На тему государственных программ можно было бы написать отдельный пост, но я опишу только ту с который мы купили наш дом.

Программа называется Help to buy London (https://www.helptobuylondon.co.uk) по ссылке можно почитать более подробно, здесь опишу основные моменты.

Выглядит схема так: 5% это твой первоначальный взнос, 55% ипотека и 40% тебе даёт в долг государство. Получается что для банка ты даёшь 45% депозит. Критерии простые:

- так можно купить только единственное жилье (если уже есть жилье, то его придется продать до покупки нового).

- жилье должно быть новостройкой (иногда они делают вроде рестоврации, и государство может такие дома тоже отнести к новостройкам).

- жилье не должно превышать £600 000

- общая сумма долга с ипотекой не должна превышать 45% ежемесячного дохода (считается это херня странно, мы лично с этим накосячили).

- ну и соответственно долг государства не в деньгах, а в процентах от стоимости жилья.

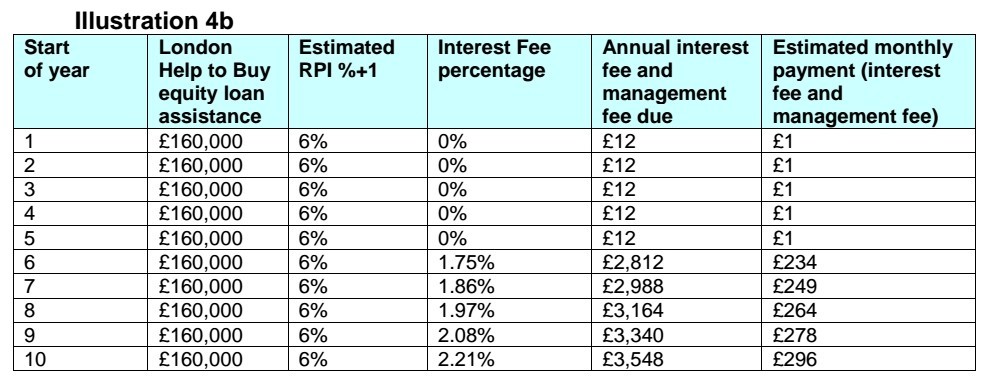

Как платить: первые пять лет без выплат и процентов. Долг не растет, нужно платить только £1 в месяц для поддержания своего аккаунта. После 5 лет начинаются выплаты, выглядит так (на примере, что дом стоит £400к, а государство дает тебе £160к):

Перевод: первая колонка это года, вторая сколько вы "заняли" у государства, третья это примерный retail price index, тоесть инфляция , 4. Проценты по долгу, 5. Годовые выплаты с процентами (примерно так), и последняя, примерные ежемесячные выплаты.

Этот долг можно гасить порциями, но не менее 10% от стоимости дома. Например: купили дом за 500к, государство вам дало 40% (£200к). Через пять лет вместо выплат, вы решаете выкупить часть долга, 10%. Рыночная цена стала выше, дом теперь стоит £520к, но вы все так же должны 40%, тоесть £208к, а не £200. А 10% будет £52к.

Выбор дома

Как только мы получили новости о свекрови, мы бросились выбирать дом. Начали с новостроек что бы попасть под программу, их кончено не так много, но что хорошо, они почти все получались в нашем бюджете.

Есть много сайтов где можно выбрать жилье как для аренды, так и покупки, но самые популярные это Zoopla и Rightmove. В целом на них почти одинаковые объявления но есть иногда и что нибудь особенное.

Ценовая политика. Если честно без понятия как это работает в России, но здесь система очень странная. В целом цены всегда указываются примерные при продаже, но есть момент с торговлей. Как мы поняли, негласное правило, почти все ставят цену на процентов 5-10 больше, чем хотели бы продать, поэтому надо всегда пытаться сбить цену. Только процесс этот очень официальный.

Если тебе нравится дом, то ты делаешь offer, это официальное предложение. В оффер может быть включенно все на свете, хоть хочу ваш дом за эту цену, но с вашей кошкой и стиральной машинкой.

Потом на всякий случай решили посмотреть вторичку, она вроде как дешевле, но нас вообще не впечатлило вообще ничего, вернулись опять к новостройкам, смотрели все по второму кругу, т.к. их не так много.

В конечном итоге мы купили дом который посмотрели самый первый, он реально был самым лучшим, мы всегда к нему мысленно возвращались. Ездили смотреть его 3 раза, перед принятием решения. На самом деле конечно, не совсем его, там у застройщика было 14 домов, мы приехали смотреть один, нам показали все что были ещё в продаже. Три разных типа. Первый нам не понравился, второй как раз хотели, третий был запасным вариантом, но второй нам нравился больше.

Все прикинув, посчитав, решили делать оффер. Скинули 20к плюс просили застройщика оплатить наш налог на покупку жилья. Нам сразу отказали. Сделали второе предложение, убрали уплату налогов, но так же хотели на £20к меньше. 2 недели тишины, и нам сказали, что дом подтвердили другому покупателю по лучшему офферу.

Мы конечно взгрустнули, но узнали что осталось ещё пару домов у застройщика, первого и третьего типа. Тут мы решили не тупить (читай не жадничать), и сделали сразу предложение, всего на 10к меньше от запрашиваемой суммы на дом который был у нас запасным планом. Застройщик предложил скинуть всего £5к, на чем и решили. (в конечном итоге мы рады что именно его купили, а не первый).

Хочу сказать, почему мы согласились на такую цены, хотя вроде мало скинули. С момента первого просмотра этого дома, и до нашего решения, застройщик уже сделал цену ниже на £25к.

Процесс от начала и до этого момента занял 3.5 месяца, и ещё 2.5 заняло оформление всех документов.

Думала смогу все описать в одном посте, но я даже не дошла до самой ипотеки. Напишу о ней в следующем посте.

.

Жизнь пикабушников за границей

5.5K постов35.9K подписчик

Правила сообщества

— Уважайте себя и членов сообщества — в глубоком смысле этого слова

— Поддерживайте мир во всем мире: мы искренне надеемся, что раз уж пикабушники живут по всему миру, здесь мы сможем избежать политики

— Чувствуйте себя как дома, даже когда вы вне дома :)

Запрещены: публикация политических постов, оскорбления пользователей, осуждение обстоятельств переезда авторов, развязывание конфликтов на почве политики, провокации в сторону авторов ("Что, сбежал с Родины? Испугался?", "Свалил и хорошо, туда тебе и дорога", "Да это всё пропаганда галимая" и так далее): за нарушение — предупреждение и сокрытие комментария, при непонимании — бан.

// на данный момент постить в сообщество могут пикабушники с рейтингом 25+. Иной премодерации нет и не ожидается.