Ипотека? Погашать досрочно!

Пару слов о себе - когда у меня была ипотека, мне пришлось хорошо разобраться в этом вопросе, перечитать кучу форумов, мнений, советов. Накопленным опытом я хочу поделиться здесь с вами.

Я планирую затронуть такие темы, как:

* Погашать досрочно или не стоит.

* Уменьшать срок или платеж.

* Валюта ипотеки.

* Использование средств материнского капитала.

* И другое.

Я буду оперировать реальными данными по-возможности и проводить параллель со своей ипотекой. А также расскажу алгоритм погашения из своей практики. Исходные данные: Сумма: 1.75 млн, срок: 20 лет, ставка: 12.75%, дата: январь 2013 г., ЗП: 60 тыс., ежемесячный аннуитетный платеж 20 тыс., свободные средства: 10 тыс.

Банк распечатал нам такой график: https://usbo.info/mortgage/?public_id=13#a

Под досрочным погашением я буду подразумевать частичное досрочное погашение (ЧДП) - т.е. уменьшение суммы долга с последующим пересчетом графика платежей.

Итак, первое. Противники досрочных погашений в основном приводят следующий аргумент: Если ипотека на 20 лет, то нет смысла вносить ЧДП сейчас, т.к. через 20 лет деньги обесценятся в двое, а то и в трое. Если сегодня на 1000 рублей можно купить 25 булок хлеба, то через 20 лет на эту же тысячу можно будет купить только 10 булок. И это действительно так. С 2012 года цена на 92й бензин поднялась с 26 до 40 рублей, цена на проезд в ОТ в Самаре с 15 до 25 рублей. Аналогично и с ценами на продукты. Зарплаты пытаются расти соответственно. Это называется инфляцией. За последние 6 лет (с 2012 по 2017) официальная инфляция - 45.2%. Но увеличение бензина с 26 до 40 - это свыше 50%, а проезда с 15 до 25 - это 66%. Поэтому официальную нужно немножко завышать. Допустим деньги обесценились на 54% за 6 лет. Мы теряем в среднем по 9% в год. У нас есть 10 тысяч рублей в месяц. Что с ними делать?

Вариант 1 - положить на вклад. Отпадает по двум причинам. Первая - ставки по вкладам не спасают от инфляции. Хотя и процент по вкладу может превышать инфляцию. Вторая - процент по кредиту всегда выше процента по депозиту. Сэкономил, значит заработал. Другими словами, имея кредит под 12.75% годовых не выгодно класть деньги на депозит под 12.5% годовых, т.к. все равно этими деньгами придется гасить ипотеку, а так мы теряем деньги. ЧДП по прибыльности - это вклад под 12.75%. А в конце срока вклада мы получаем обесцененные деньги.

Вариант 2 - инвестиции. Если процент, полученный от инвестиций превысит процент по ипотеке - нужно инвестировать. Это может быть все, что угодно - курсы повышения квалификации, после которых заработная плата увеличится. Это обучение ребенка, который найдет хорошую работу и не нужно будет тратиться на его содержание. Это может быть инвестиция в свой бизнес, которая принесет более 12.75% годовых. И тут мы подходим к рискам. Никто не знает будущего, поэтому должен грамотно распределять свои риски. Вложить деньги сейчас в ипотеку - это гарантированно получить сейчас 12.75% годовых. Вложить деньги в рисковые инструменты - это возможность получить больше, но и ненулевая возможность их просто потерять.

Вариант 3 - тратить. Просто тратить, позволить себе на 120 тысяч в год слетать в отпуск, купить шубу, обновить технику, ремонт. Получить профит в виде отличных воспоминаний.

Вариант 4 - ЧДП. ЧДП в 10 тыс в начале срока позволяет сэкономить к концу срока в нашем случае 100 тыс рублей. Т.е. внесение всего 10 тыс сокращает срок ипотеки на полгода. Если бы 5 лет назад мы сделали ЧДП, то сегодня фактически бы сэкономили бы более 8 тыс рублей. Сэкономили - это значит отдали бы банку за эти 5 лет, если бы не сделали ЧДП. А на вкладе они принесли бы еще меньше.

Для уменьшения рисков в любом случае специалисты советуют держать на вкладе сумму, равную 3х месячной заработной плате. Т.е. если у нас есть ипотека и нет вклада, то сначала лучше сформировать его, и первые полтора года не платить ЧДП, даже если это менее прибыльно. Снова вернулись к рискам. Помимо риска от неудачного инвестирования есть еще риск потери работы/трудоспособности. О таком риске подробнее поговорим во второй части, но именно для покрытия данного риска и формируется подушка безопасности в виде трехмесячной ЗП на вкладе.

А теперь субъективное мнение: Если есть свободные средства - лучше всего вносить ЧДП. Имея ипотеку в 12.75% годовых, год копить деньги и поехать в отпуск - это то же самое, что взять кредит под 12.75% годовых не имея ипотеки и поехать в отпуск. Для меня - это просто трата лишних денег, для жены - это приемлимо, поэтому мы все-таки слетали в отпуск во время ипотеки один раз, нашли в общем компромисс. Сумма для инвестиций в образование маленькая, а природная лень, не такие высокие амбиции и целеустремленность отодвигают самообразование на второй план. Ну и наличие собственного бизнеса и ипотеки наверное млаовероятный вариант, хотя и возможный. За период ипотеки встретился 2014 год, когда вместо ЧДП я собирал эти деньги на вкладе под 17% годовых, после закрытия вклада через год - внес деньги на ЧДП, получилось выгоднее.

Итак, основные идеи:

Если есть ипотека под 12.75%, то каждая лишняя трата аналогична тому, что вы берете кредит под 12.75% и покупаете ее. Если учесть, что обычно ставки по ипотеке гораздо ниже ставок по кредиту, а кредиты пользуются спросом, то это возможно. Но опять же субъективно - если есть возможность подождать и подкопить, нет смысла брать кредит и платить проценты банку. Чем раньше деньги будут внесены как ЧДП, тем больше прибыль.

В общем, по первой части не может быть однозначных мнений никогда. Каждый распределяет свои риски сам, кто-то хочет здесь и сейчас, чем когда-нибудь потом.

Часть вторая. Если мы все же решили вносить ЧДП, то встает вопрос - что уменьшать? Ну обычно он не встает, т.к. банки предлагают в основном уменьшение платежа по-умолчанию, но в каждом договоре вообще есть возможность уменьшать срок.

Я начну с аксиомы:

При ежемесячном платеже одной и той же суммы, разницы в уменьшении срока и уменьшении платежа нет.

И есть куча нюансов. Каждый банк сам себе король и устанавливает свои правила. Кто-то ставит минимальную сумму ЧДП, кто-то возможно пользуется правом заморозки этих денег на 30 дней. Кто-то как например Сбербанк ранее (сейчас уже не знаю, перестал следить) берет из ЧДП сумму начисленных на дату ЧДП процентов, а остаток только погашает основной долг (с чем я вообще категорически не согласен, т.к. должен брать проценты в конце периода).

Разберем эти два варианта подробнее.

Уменьшение срока означает, что ежемесячный платеж не меняется. Как был 20 тысяч, так и остается. Внесенные деньги уменьшают сумму основного долга, а раз ежемесячный платеж не уменьшился, а сумма долга уменьшилась, то теперь каждый месяц мы платим банку меньше процентов, а основной долг начинаем погашать быстрее, следовательно и срок ипотеки сокращается.

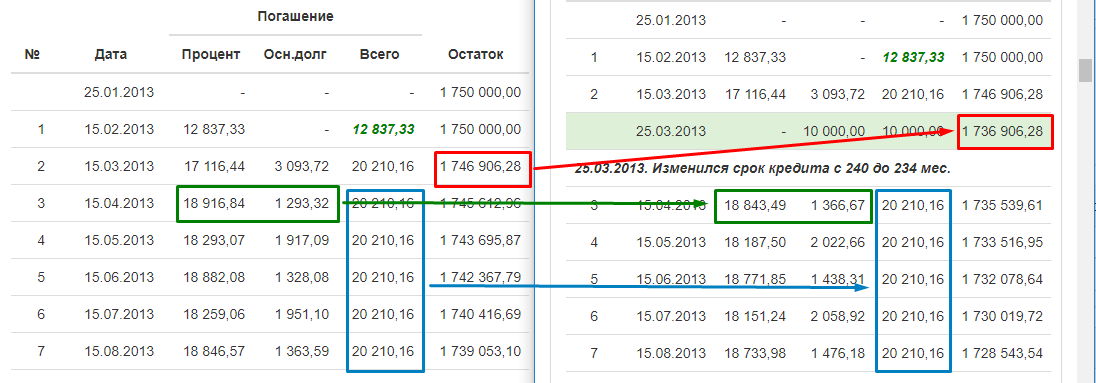

Вот сравните два графика: без ЧДП: https://usbo.info/mortgage/?public_id=13 и с одним ЧДП на уменьшение срока https://usbo.info/mortgage/?public_id=1071:

Именно за счет этого и достигается сокращение срока - мы уменьшаем свой основной долг теперь быстрее. Это важный момент. Т.е. эти 10 тысяч рублей на самом деле это не какая-то часть графика платежей, будущих, прошлых, текущих. Это просто уменьшение долга со 1746906.28 до 1736906.28 рублей. Процент банк начисляет ежедневно на эту сумму, списывает раз в период. Т.е. теперь он не будет начислять процентов меньше, спишет меньше, но т.к. мы ему заплатим все равно сколько платили - он уменьшит основной долг быстрее. Так бы уменьшился на 1293.32 рубля, а тут аж на 1366.67 и разница каждый месяц будет только расти.

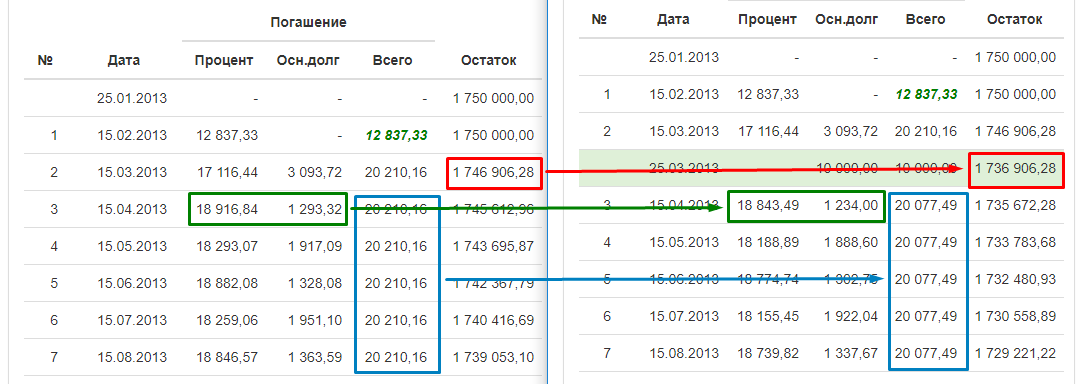

Уменьшение платежа означает, что теперь ежемесячный платеж сокращается. Срок остается прежним, а вот сумма платежа становится меньше (иногда может стать и чуточку больше, при мелких ЧДП, но не буду углубляться). Т.к. мы уменьшили основной долг на 10000 рублей, то и проценты банку будем теперь ежемесячно отдавать меньше, как и в случае уменьшения срока, вот только основной долг банку мы теперь тоже будем отдавать меньше, вот сравните два графика: без ЧДП: https://usbo.info/mortgage/?public_id=13 и с одним ЧДП на уменьшение платежа: https://usbo.info/mortgage/?public_id=1072

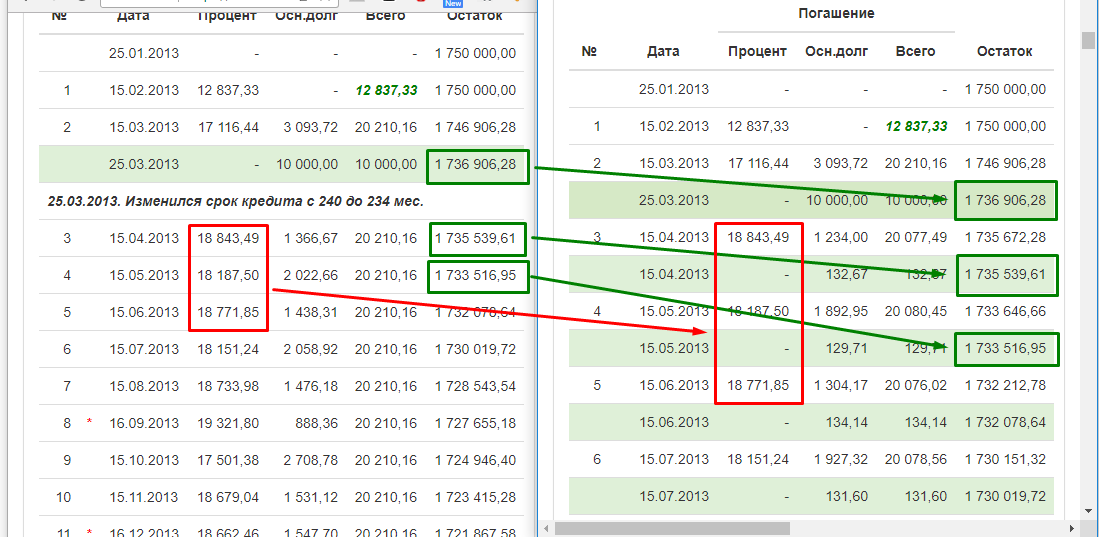

Мы видим, что без ЧДП со старым платежом мы бы уменьшили сумму основного долга на 1293,32 рубля, а тут всего на 1234 рубля. Т.е. мы замедляем выплату, поэтому и срок остается прежним. Но здесь у нас ежемесячно теперь высвобождаются деньги. Раньше мы платили по 20210.16 рублей, а теперь платить надо по 20077.49. Т.е. ежемесячно мы экономим 132.67 рубля. И если сделать ЧДП в начале срока, то грубая экономия будет 31.5 тысяч рублей (деньги в кармане, которые мы не платили). Плюс еще данное ЧДП сэкономит нам 2800 рублей. Итого мы в плюсе на 34.5 тысяч рублей. Люди сравнивая два графика с ЧДП на уменьшение срока и уменьшения платежа совершают одну ошибку - не учитывают деньги, которые осели в кармане. Ведь в случае с уменьшением срока эти деньги крутятся в ипотеке и приносят доход в 12.75% годовых. А эти ежемесячных 132 рубля лежат в кармане без дохода. Именно поэтому и создается иллюзия того, что уменьшение срока выгоднее, ведь в первом случае мы экономим 109 606,49 рублей, а во втором только 2 816,56 судя по кредитным калькуляторам. Но забываем, что у нас оседает в карман некоторая сумма денег. А теперь давайте провернем такую схему - уровняем шансы. Будем ежемесячно этот остаток в 132 рубля закидывать обратно на ипотеку. Но т.к. мы закидываем, мы уменьшаем основной долг, а раз уменьшаем, то график будет пересчитываться ежемесячно. Кстати тут ежемесячный платеж будет иногда больше текущего, если нужно объясню в комментариях потом почему, но причина - мелкая сумма. Короче, сделаем так, чтобы ежемесячно мы закидывали ровно 20 210,16 как и в случае с уменьшением срока, вот что получим:

https://usbo.info/mortgage/?public_id=1073

И как мы видим, здесь мы экономим те же самые 109 606,49 рублей. Таким образом нет ни какой разницы между уменьшением срока и уменьшением платежа, если вносить одну и ту же сумму ежемесячно.

А все потому, что остаток основного долга на каждый месяц у нас одинаковый, следовательно и проценты, которые берет банк - одинаковые.

Но на самом деле разница есть, и она очевидна.

Начнем с одного и единственного минуса - теперь вносить ЧДП нужно ежемесячно, даже если мы не планировали вносить 10000, а хотели скопить и поехать в отпуск. Чтобы не терять выгоду, нужно вносить хотя бы 130 рублей, но каждый месяц. И тут сразу получаем отлуп, т.к. некоторые банки устанавливают минимальный порог в 10000 рублей или больше. В моем банке такого порога не было, да и вообще вроде как не законные требования это, но факт. Поэтому если мы решили ежемесячно закидывать по 10000 рублей, то должны закидывать их ежемесячно, т.е. не 132 рубля, а 10132 рубля, тогда все будет хорошо. Помимо ограничения суммы есть еще одно - это собственно само погашение. Это сейчас хорошо - нажал пару кнопочек в ИБ с кружкой чая и все - ЧДП совершено. А раньше мне приходилось ежемесячно мотаться в офис банка и писать заявление, а еще бывали очереди. Но ближе к концу срока и в моем банке появилась возможность дистанционного погашения. Крупные банки уже умеют, поэтому это не проблема.

Из этого минуса вытекает только одно - если вы планируете вносить ЧДП только один-два-три раза в жизни - уменьшайте срок, чтобы не париться с ежемесячными ЧДП. Например материнский капитал тут прекрасно подходит. Человек инвестирует свободные средства в себя (ну или выбирает один из других трех вариантов первой части), а материнский капитал не может, а жаль. Так бы обналичил его и тоже в себя, но есть ипотека, куда его можно закинуть. Вот отличный и наверное единственный пример.

Но если нет разницы, почему я субъективно считаю, что уменьшение платежа выгоднее? На самом деле вчера вышла статья в Т-Ж, там это расписано. Но основная мысль - уменьшение рисков. Ипотека, да на 20 лет, да это же риск несмотря на инфляцию и прочее. И уменьшение платежа тут несет только одну мысль - в случае чего плохого будет намного проще.

Вот сравним два графика. В первом ежемесячно платим лишние 10000 рублей на ЧДП и уменьшаем срок, во втором уменьшаем платеж. Разницы между ними нет, как уже было сказано: https://usbo.info/mortgage/?public_id=17 и https://usbo.info/mortgage/?public_id=18 . Конечно в первом мы вносим ЧДП по 10 тысяч, а во втором с учетом остатка в 132 рубля и дальше больше, это мы разобрали.

А теперь представим непредвиденную ситуацию. Например какую-нибудь мифическую: у нас ипотека в долларах и доллар вырос в два раза прям за несколько месяцев. А заплату мы получаем в рублях и получается у нас ежемесячный платеж в два раза вырос. Ну или какую-нибудь более реальную: сократили на работе, подскользнулись на тротуаре и сломали ногу, срочно нужно насобирать некоторую сумму денег, да что угодно в общем. Пусть эта ситуация возникла у нас вчера. Смотрим графики платежей:

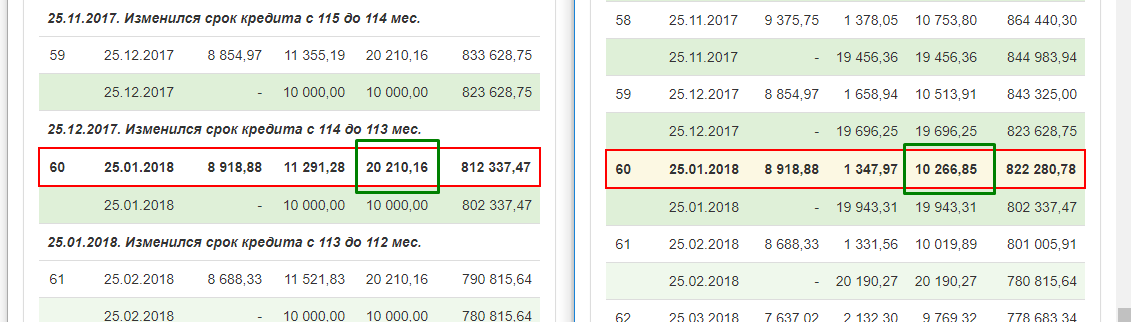

Остаток долга, у нас одинаковый само собой 823 628,75 рублей. В первом случае нас греет мысль о том, что мы заплатим ипотеку всего за 113 месяцев, 59 из которых уже прошли, всего-ничего осталось. Но платить мы обязаны 20210.16 рублей. Но в случае с уменьшением платежа мы обязаны платить в целых два раза меньше - 10266.85 рублей. В этой неприятной ситуации мы получаем возможность не платить 10000 рублей ежемесячно, которые именно в этой сложной ситуации нам нужны. Таким образом, если нет разницы в экономии, но есть возможность подстраховаться - нет смысла уменьшать срок. А при ежемесячных ЧДП - все равно это делать, так какая разница тогда?

Теперь субъективно: в середине срока ипотечного у нас родился второй ребенок. Я и забыл, что появление второго ребенка это так дорого. Питание, гигиена, мебель и прочее - существенно уменьшили наш бюджет, а выход супруги в декрет - уменьшили и остаток свободных средств. И тут я был благодарен себе за то, что мой ежемесячный платеж к тому времени стал ненапрягаемым.

Пост получился огромным, основные две статьи в нем освещены. Поэтому разделю его на две части, вторую часть набросаю чуть позже. В ней я поделюсь технологией моего ЧДП, почему например я вносил ЧДП суммами с копейками, например 9908,27 рублей, вместо 10000 тысяч, ведь так проще и логичнее. Варианты пишите в комментариях )