Доступное жильё1

Те ещё пирасы!!!! Пришел к ним, говорю хочу рефенинсировать у них кредит на 1млн.. + 500р.

Час подавали заявку, через сутки звонят: говорят 750 тыс готовы дать.. на вопрос, что у меня кредит 1млн, нах мне 750к? Не знали что сказать.

Имею несчатье иметь ипотеку в этом банке. Сейчас подумываю пройти все круги ада и подножек и свалить от них подальше.

Наитупейшего банка я в жизни не видел. Видимо сказывается сидение на стабильном кредитовании С/х. Обслуживаюсь в Москве, и у меня при регистрации кредитного договора ошиблись в одной цифре расчетного счета.

Потом при переводе денег первоначального взноса ( это несколько миллионов) чуть не улетели не в тот счет. Обслуживать ипотеку можно лишь в том отделении где ты ее регал! Я даже номер телефона не смог изменить в ближайшем отделении! Сослались на то, что у них нет единой базы. И это в 2020 году в Москве.

Далее проходит время сдачи дома - надо делать оценку и тащить им для оформления закладной - сказали когда приходить в отделение (разговор был за два дня до планируемого посещения),приезжаю... иии отделение закрыто! На две недели! Без предупреждения на сайте, без звонка о переносе даты посещения!

Ситуация была со страховками, я просто не знал какую надо делать после получения права собственности, а время тикает, я был в другом городе и не мог месяц приехать. Что бы дозвониться в банк - да это бесполезно. Рекорд - неделя на дозвоне. Они принципиально не берут телефон и открыто это признают. Надо писать им на почту сотрудникам отделения. Нооо хз на какую почту писать так как манагера, кто оформлял ипотеку уже нет там. Манагера, который мне за три месяца до этого делал закладную, тоже уже нет! Кому писать - хз. Телефон не отвечает. Общий справочный делает редирект. Говорящие головы называют добавочные отделения,на которых никто не отвечает. В общем только личное посещение.

Пообщался с соседями по дому, кто имеет несчатье там же взять ипотеку - аналогично все.

Речь про филиал на Наставническом пер. в городе Москва. Горите в аду, твари.

Брали ипотеку в этом же отделении, с 1 месяца начались проблемы, не могли провести досрочку. И так 2 месяца. Единственное что смотивировало их работать - отзыв на банки.ру, теперь и рабочие контакты появились менеджеров и руководителя.

Если это сельская ипотека, то она под 3%, как и положено, а не еврейские 9-11.

Посмотрите процент на ипотеку в европе, собственно как раз на уровне 3% и это адекватно. Но жить-то я хочу в России.

Низкая ставка это всё палка о двух концах. Не думайте, что если вам 1% сделают, то будет легче купить жилье. За эти всегда будет следовать взрывной рост цен. Вот ставку понизили резко за последние годы + материнские капиталы давали, люди активно покупали жильё, вырос спрос и с ним выросли и цены на жильё на 30% буквально за последние 1.5-2 года. То есть была квартира 4.5млн, а стала 5.8 стоить. Ставка ниже? Ниже. Купить стало легче? Нет.

Свалил от них и рад, хотя до сих пор счета не закрыты, звоню им и периодически прихожу писать заявления на закрытие счетов. Они мне даже выдать остаток по счету за один раз не смогли. И да, закрытие отделений это их коронный номер, у меня чуть сделка по покупке не сорвалась из-за них.

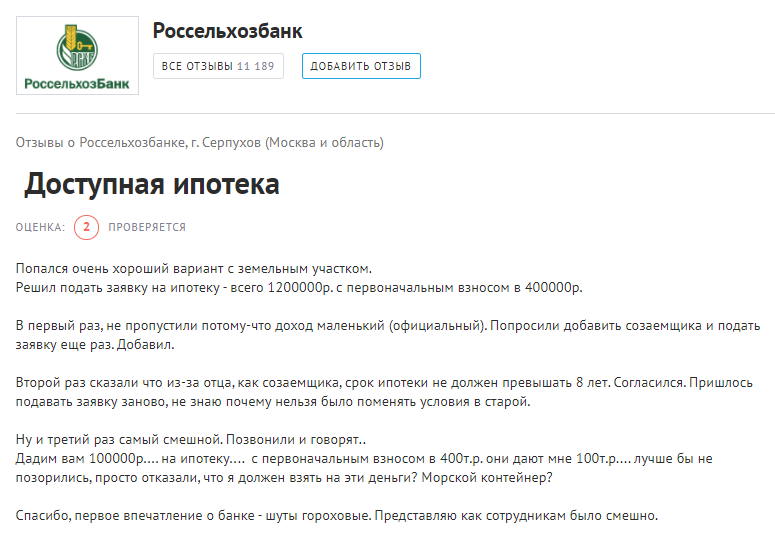

Это я так понимаю про рсхб разговор.

Имела несчастье столкнуться с ними. Всё, что Вы написали-подтверждаю. Неграмотные операторы,не знают свои продукты: неправильно консультируют.

Мало того,сами операторы не знают,что отделения в ОДНОМ городе не имеют общей базы. Нельзя зайти в любое отделение и решить вопрос. Хамят.

Банков что ли мало, чтобы старших звать. Требуют оригинал инн десятилетний давности, до свиданья - банк напротив не требует.

Я не меняла инн после смены фамилии, за все время пару раз от силы спросили бланк и всем пофиг что фамилия другая. В большинстве случаев хватает просто номера инн, ипотеку спокойно взяли.

Прикол в том, что при выдаче кредита учитывая текущая суммарная долговая нагрузка.

Робота не ебёт, что вы хотите рефинансирование. Для робота вы просто берёте ещё один кредит.

Расскажу про свое рефинансирования. Если вкратце. У меня остаток 600 т.долга.представитель банка делает мне расчёт реструктуризации с меньшим процентом, но с обязательной страховкой. Итого, я должен выплатить на 200т больше. Это же мне очень выгодно, со слов работника банка, жаль я этого не понимаю..

Был условный лям под 10%

Выдали 750к на рефинансирование под 8%

При дифференцированных платежах первые несколько месяцев (до закрытия основного долга) суммарный платёж будет в полтора раза выше платежа до взятия основного кредита.

Вот если третий кредит взять ещё на 250к под <10% и сразу погасить основной, тогда такой проблемы не будет. Но добавится еботня со всякими страховками, так что нахрен это надо

В таком случае следовало бы поискать варианты рефинансирования в другом банке, где смогут предложить всю сумму. Брать 2 кредита что бы погасить один - несколько странно, плюс, скорее всего, второй кредит на еще 250к вам уже не одобрят. Конечно, можно попробовать взять кешевый кредит на 250к, но тут точно ставка уже будет совсем не той, какая бы хотелось и платежи будут только выше.

Ну как бы досрочка с понижением размера платежа на первом кредите оставит старый срок, а значит если захочешь поменьше процентов заплатить надо будет досрочно уже с понижением срока гасить. А если сразу с пониженим срока на первый закинуть, то останется старый платеж, так что уже нефига не меньше. Итого, как не смотри платить придется больше.

Вы сейчас цифры из головы взяли? Там кроме того что ему надо лям погасить ни слова о том сколько времени осталось по первому кредиту, на сколько брался, ни сколько по второму, откуда у вас тут цифра 20к взялась, откуда 10 откуда 5? Чисто из головы что бы в споре победить?

А еще мне нравится ваше, гасим досросно четверть, деньги откуда взялись? Хотите досрочно это опять же сумма к ежемесячному платежу, опять дороже.

гасим досросно четверть, деньги откуда взялись?Сэкономленные на ежемесячном платеже.

Так человек идёт на рефинансирование не из хорошей жизни. А потому что платить нечем. Где тут сэкономленные на ежемесячном платеже?

У меня знакомая платила кредит 15 тр ежемесячно. Потеряла работу. Денег нет. Пошла на рефинансирование. Посчитали ежемесячный платёж 12 тр. Меньше на 3 тр. В чем профит? Если денег как не было так и нет. Как можно сэкономить то,чего нет в наличии?

Я не обсуждаю действия слабоумных людей, а исхожу из наличия мозга у автора того комментария.

Люди с мозгом идут на рефинансирование, чтобы снизить размер переплаты.

Если денег у них физически нет и не предвидится, они идут на банкротство.

Все мои комментарии оставлены из предположения, что рефинансирование планировалось для снижения итоговой переплаты за кредит.

че спорить, давайте считать, мы не знаем какой платеж был изначально, только сумму, ну значит возьмем средние значения.

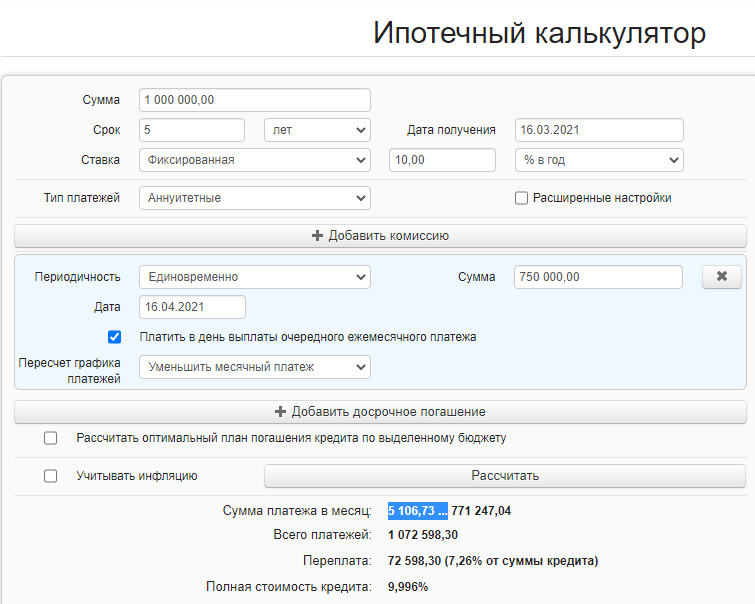

Пользовался вот этим калькулятором: https://fincalculator.ru/ipotechnyj-kalkulyator

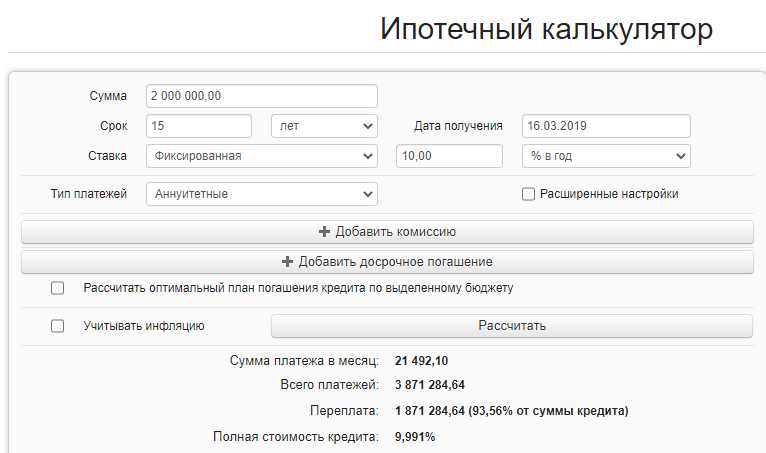

Предположим, изначально человек взял квартиру за 3 ляма, 1 лям был наруках, два попросил у банка на 15 лет, что бы сильно не напрягать себя. 2 года назад сам брал ипотеку и ставка была в пределах 10-12.5 в зависимости от первоначального взноса, с учетом страховки, 1 лям это треть суммы так что ставка будет минимальная 10%

Итого

Сумма платежа в месяц:21 492,10Как то поднапрягся, нашел еще деньги и за 2 года выплатил лям.

И приходит он за рефенансированием уже в 21 году.

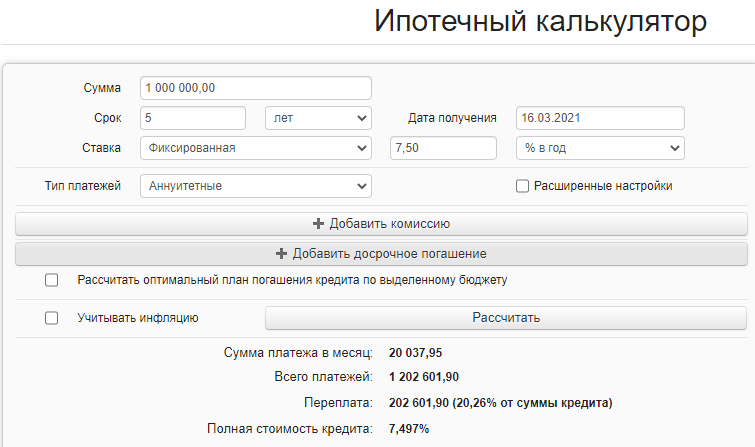

Сейчас ставка рефенансирования, если не ошибаюсь равна ставке на вторичку, ну опять же возьмем минимальную 7.5%, Лям обычно берут лет на 5, что бы сильно себя не напрягать опять же итого получаем:

Те же 20 тысяч, если он брал весь лям.

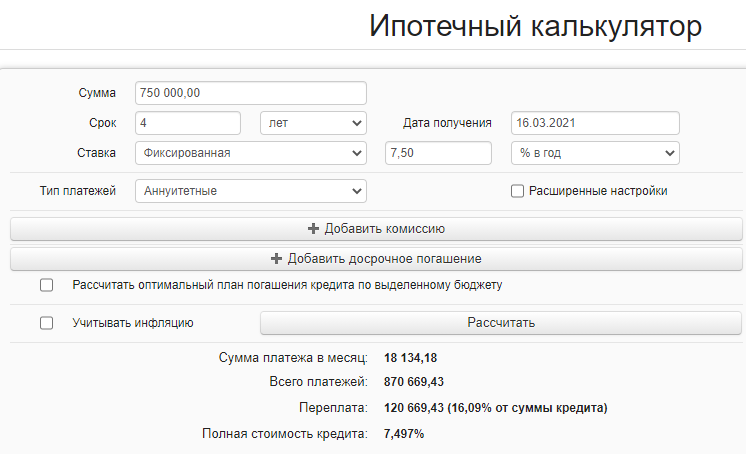

А что если возьмет 750, скажем на 4 года.

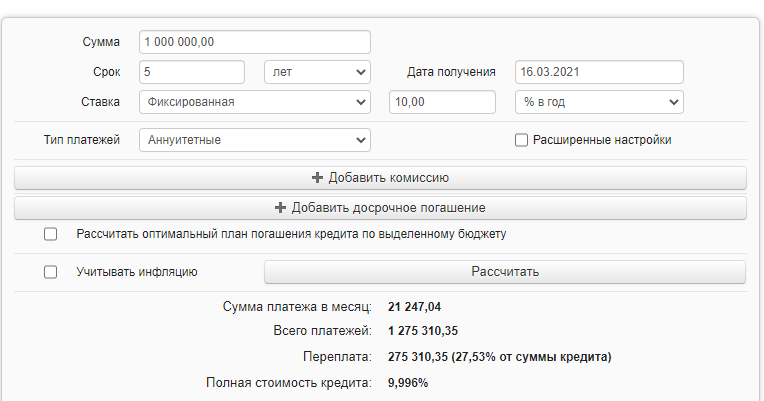

Получается 18 тысяч, ок, 750 уходят в досрочку на понижение платежа, как вы предлагали, у нас много допущений, мы не знаем всю ситуацию, потому я просто возьму лям на 5 лет, с той же ставкой в 10% (сумма получается похожей), и через месяц сделаю досрочку с понижением платежа.

итого платеж получается 5к.

Т.е. даже в таких условиях когда все ради человека, ставки минимальный сроки что бы удобный платеж был, выходит дороже в итоге. Не согласны со сроками и ставками приводите свои расчеты и свои обоснования почему такая ставка и такой срок.