Досрочное погашение кредитов (ч.1)

Вспомним основы: наша прибыль это разница между всеми доходами и расходами. Повышение доходов - это в перспективе более выигрышная стратегия, так как теоретически рост доходов ничем не ограничен, а вот расходы не выйдет сокращать бесконечно 😄 Но контролировать расходы все равно полезно, особенно если речь идёт об обязательствах: долгах, кредитах, налогах и т.д. Об оптимизации налогов мы поговорим как-нибудь потом, а сегодня начнем рассматривать кредиты.

Итак, что же такое кредит? Это некоторые заёмные средства, которые надо будет вернуть в определенный срок, причем с процентами. Чаще всего кредит возвращают частями по заранее согласованному графику платежей. Если график не соблюдать - жди штрафов и наказаний. Платежи по кредиту состоят из 2 частей - оплата процентов и оплата тела кредита (той суммы, которую вы собственно брали в долг).

С точки зрения накоплений после получения денег в кредит мы получаем отрицательный финансовый поток 📉, т.е. мало того, что мы не вкладываем наши средства - теперь они стабильно будут уменьшаться, пока кредит не будет погашен. Поэтому выгодно сокращать количество активных кредитов (в идеале до 0).

Хорошая новость: кредитную нагрузку можно снизить с помощью досрочного погашения. В большинстве случаев* банки разрешают полностью закрыть кредит досрочно. Если же разово такой суммы нет, то можно воспользоваться частичным досрочным погашением (ЧДП). Для этого в личном кабинете банка надо просто создать заявку на ЧДП, где вы указываете нужную сумму. При этом почти вся эта сумма гасит тело кредита, а не проценты.

Чтобы понять в чем здесь выгода, надо знать, как начисляются проценты: они рассчитываются ежедневно от остатка долга и в конце расчётного периода прибавляются к платежу. Т.е. когда мы хоть немного снижаем тело кредита - мы уменьшаем все последующие процентные выплаты.

Чтобы не быть голословным, приведу в пример абстрактный расчёт ипотеки**.

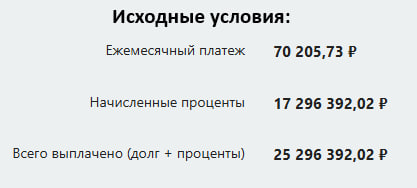

Дано: квартира 10 млн. руб., первоначальный взнос 2 млн., сумма кредита 8 млн., ставка 10% (эх, где бы сейчас найти такие ставки 😅), срок 30 лет.

Ежемесячный платеж в таких условиях составляет 70 205,73 руб., а величина выплаченных процентов: 17 296 392,02 руб. (216% от суммы долга!)

Если не гасить досрочно, мы переплачиваем более чем в два раза больше суммы кредита

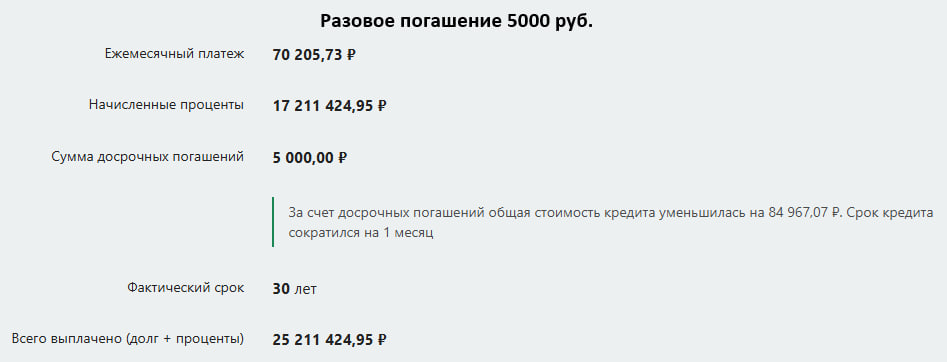

Давайте теперь представим, что мы один раз через год после начала ипотеки досрочно погасим 5000 рублей. Относительно ежемесячного платежа это 7%, относительно суммы долга это 0,0625% - капля в море. Но стоимость кредита уменьшилась на 84 967,07 рублей, а срок кредита сократился на 1 месяц.

Даже один досрочный платёж имеет значение...

Т.е. 5 тысяч превратились в экономию 85 тысяч! А теперь представьте, какой эффект будет, если регулярно вносить такие платежи!

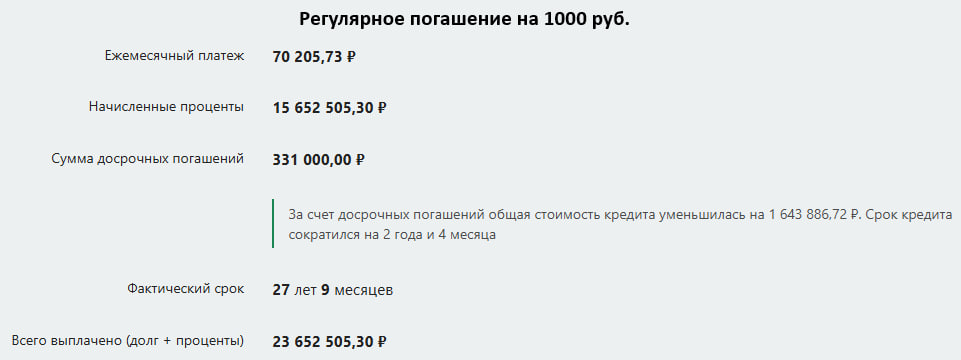

Да, 5000 может быть слишком большой суммой. Но регулярное погашение даже на 1000 рублей приносит свои плоды: общая стоимость кредита уменьшилась на 1 643 886,72 руб, а срок кредита сократился на 2 года и 4 месяца.

... но эффект от регулярных платежей куда больше!

* обязательно прочитайте свой кредитный договор, нет ли ограничений на досрочное погашение

** расчёты сделаны на этом сайте: https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogasheniem, можете поиграться с условиями сами

Подписывайтесь на мой телеграмм канал, там есть больше постов на тему финансовой грамотности, безопасности и инвестиций. Следующая часть по досрочному погашению появится там раньше, чем на Пикабу.