Экономисты, епт...3

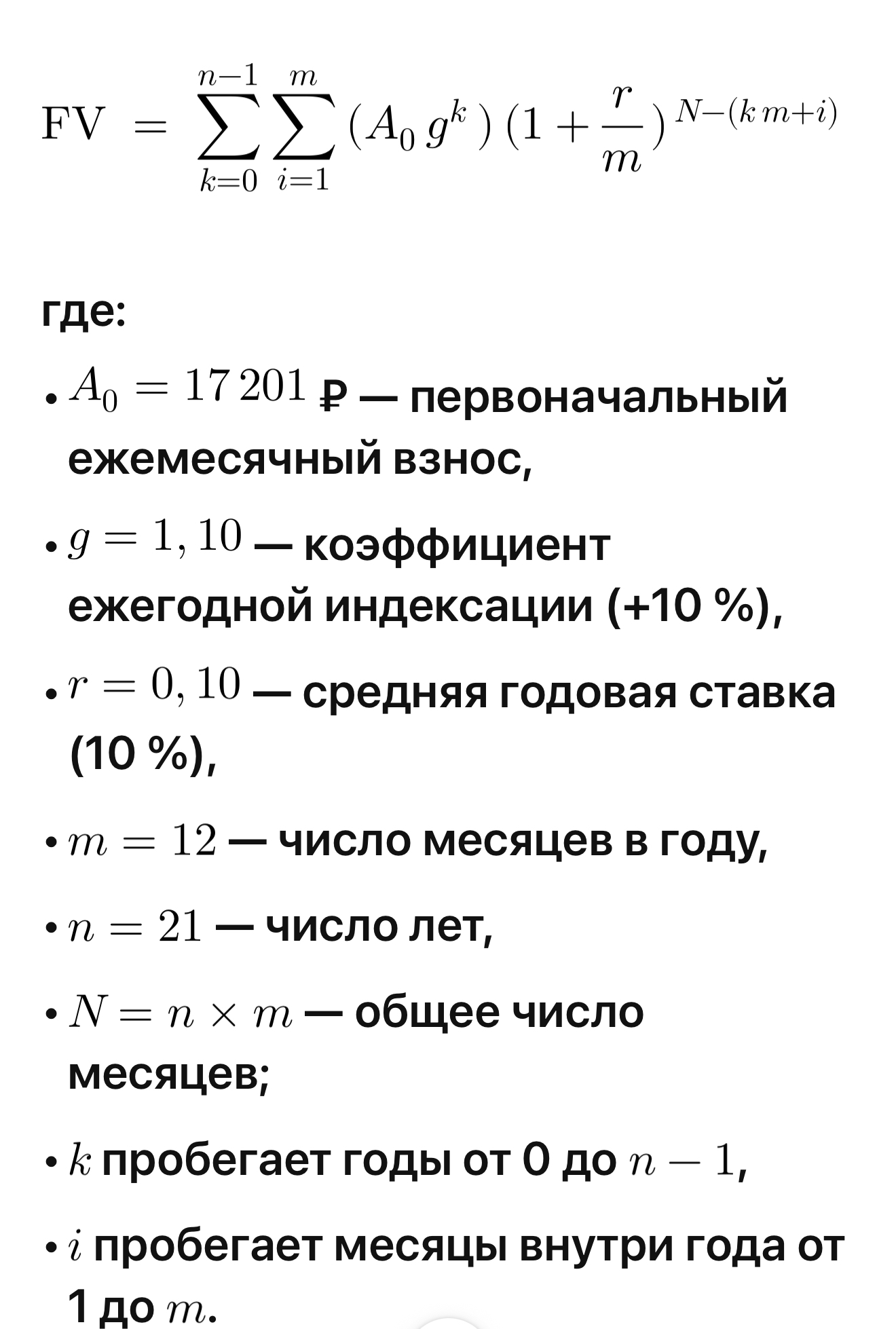

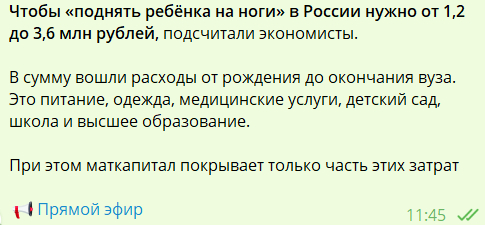

Увидел новость в канале новостей... От нуля лет до высшего образования - это около 21 года.

То есть 252 месяца. Если взять по максимуму, то 3,6 млн разделить на 252 получится 14 285 рублей в месяц. А если по минимуму - то в три раза меньше, 4700.

Ха

Ха

ха... (возможно новость из 2007, просто поздно опубликовали?)))

Жаль ссылок нет на этих экономистов, вот это бы им напихали....

з/ы есть сын и дочь, мне было бы что сказать)))