Мой опыт накопления на недвижимость в ОФЗ

Вчера в вечернем посте глубокоуважаемого @AlexRadio в комментариях зашла речь о том, что делать в настоящий момент с накоплениями, если копишь на недвижимость:

Я поделился своим скромным опытом, что вызвало некоторый интерес, и, дабы не плодить сущности в перегруженной ветке комментариев, я все же собрался и написал тот самый «Мой первый пост» (хотя патологически не люблю делать лишние телодвижения, пробуя, по заветам Парето, совершать лишь те 20% усилий, которые приносят 80% результата, а остальные усилия стараясь не совершать вовсе…))).

Итак, немного лирики (о себе):

Геолог, трудящийся в научном институте на Крайнем Севере с легким обременением учеными степенями, честолюбив и склонен к трудоголии (борюсь с переменным успехом). Сфера интересов - фундаментальной науки с лёгкими вкраплениями прикладных изысканий. К финансовой деятельности не приучен (сметы - максимум того, с чем сталкиваюсь по работе), однако знаком с математикой и люблю её во всех проявлениях. Тружусь вместе с супругой (со-авторы во всех научных статьях). Последние 3 года зарплата у обоих выросла (у нас в ФИЦе честно выполняют майские указы, интересно было бы узнать у коллег из других исследовательских центров, как у Вас с этим). Начали копить на недвижимость по старинке, откладывая на депозит, но тут не смогли договориться в ОПЕК+, обвал фондового рынка, паника, скачок валют… Короче, начали разбираться, в чём и как лучше откладывать…

Поставленные цели и их достижение (тот самый частный опыт общения с ОФЗ):

Цели у нас просты и незамысловаты. Сейчас с супругой и сыном живем в маленькой хрущевской двушке, собственник – отец. Таким образом, экстренной покупки жилья не требуется. Хотим прикупить более просторное жилье в одном из немногочисленных «сталинских» домов города. С другой стороны, жить на севере не сахар и в обозримой перспективе (рубеж 8-10 лет) хотелось бы обзавестись жильем в климатически более благоприятном Петербурге (там закончил школу, университет, прожил пол жизни, там обитает матушка, в общем – закономерная для нас точка притяжения). Надеюсь, что за данный промежуток времени успею дописать диссер, а также наладить деятельность своей научной группы, в результате чего она сможет работать более-менее автономно без моего непрерывного контроля. Мечты-мечты… А сам возьму своеобразный «академ», поступлю на вторую вышку, заживем…😉 Но ближе к теме.

Вариант ипотеки не рассматривал, так как кредит интересен лишь в том случае, если освободившиеся деньги принесут доходность выше затрат на кредит (математика!!!)). Подобных вариантов пустить средства «в оборот» не имею (никакого частного бизнеса нет, да и желания обзавестись не возникает). Хороший вариант был бы лишь при возможности взять ипотеку под процент ниже ожидаемой на долгосроке инфляции. Подобные идеи спец-ипотек для молодых ученых время от времени появляются, например,

https://www.vedomosti.ru/finance/news/2021/05/13/869577-mino...,

однако пока ничего не сдвинулось. Боюсь, когда (и, что важнее, если!)) дело дойдет до реализации подобных программ, и я, и супруга уже выйдем за возрастные рамки «молодых ученых», а так под 3% взял бы на 30 лет не думая! Опять же, исключительно исходя из математических предпосылок))) Плюс на 3 млн выплаченных процентов распространяется имущественный налоговый вычет (а совместно с супругой – на все 6 млн)… Но обычная ипотека – шибко не нравится. Как было сказано выше, экстренной необходимости улучшения жилищных условий нет, и ипотека была бы просто поражением в битве с собственными «хотелками». Поэтому методично откладываем. При этом на квартиру на севере искомая сумма есть (ждем квартиру мечты, появляются редко, ибо их очень мало), а в Питере с нашими темпами накопления на желаемую жилплощадь накопим как-раз лет через 5-8. Какие варианты складирования этих финансовых запасов имеются?

Самый простой – депозит, доходность обычно чуть ниже инфляции, т.е. вариант – сохранить с минимальной утруской (потерь не избежать). Исключение составили предложения от банков в 20-21% годовых, последовавшие после начала СВО, но это был краткосрочый подарок, уже канувший в Лету) Депозит прост в обращении и любим трудящимися еще и за то, что 1.4 млн. депозита, лежащего в одном банке, застрахованы в Агентстве по страхованию вкладов (АСВ). Если устроить танцы с бубном, то можно и большие суммы подвести под страхование (раскидать на вклады себе и супруге, да по разным банкам), но много мороки.

Второй не менее консервативный вариант – облигации федерального займа (ОФЗ). По идее страховка здесь не хуже, чем у АСВ. Если в стране произойдет дефолт, то, что-то мне подсказывает, будет уже не до АСВ, в обоих случаях – денежки тю-тю и крайне нездоровая обстановка в стране. В ОФЗ объем застрахованного капитала, получается, не ограничен. Их покупка осуществляется на фондовом рынке ММВБ через брокера, коих нынче множество. Однако, выбирать брокера стоит с осторожностью. Гляньте глазком вот этот пост:

Как банкротились российские брокеры: куда могут утечь ваши деньги и ценные бумаги

Мой личный выбор – Сбер, ВТБ и (для игрищ с покупкой биржевого золота) Открытие.

Так как задач две (первая - перекладывание денег до тех пор, пока не появится ожидаемая квартира, и вторая – накопление крупной суммы вопреки инфляции), то и инструментов выбрал два.

Для перекладывания денег годятся сверхкороткие облигации ОФЗ 26ХХХ с погашением до года (в настоящий момент 26209, 26220, 26211). Доходность на уровне вклада (помните, что с полученного навара от купонов и изменения стоимости облигации государству нужно отщипнут 13% НДФЛ, т.е. обещанный в брокерских приложениях навар нужно умножить на 0.87). При этом у сверхкоротких ОФЗ цена близка к 100% (1000 т.р.), проценты начисляются ежедневно и продать их можно молниеносно в любой рабочий для биржи день в силу очень большой ликвидности. Это важно на случай необходимости выдернуть деньги под выскочивший на продажу «вкусный» вариант квартиры. У того же депозита досрочное расторжение чревато потерей процентов. Можно вместо ОФЗ взять муниципальные или корпоративные облигации, что даст несколько бОльшую доходность. Однако при этом возрастает риск дефолта и ликвидность (возможность быстро продать) резко снижается. Мой выбор всё же ОФЗ.

Для долгосрочного накопления средств вопреки встречному течению инфляции я выбрал специфический вариант ОФЗ, цена которой привязана к значениям официальной инфляции. Таких нынче 4 выпуска: ОФЗ-ИН 52001 (погашение 1 год 2 мес), ОФЗ-ИН 52001 (погашение 5 лет 8 мес), ОФЗ-ИН 52003 (погашение 8 лет 1 мес), ОФЗ-ИН 52004 (погашение 9 лет 9 мес). Наш вариант – третий (подходит по сроку). У этих облигаций тело растет пропорционально накопленной инфляции с задержкой в 3 мес. Например, 52003, которая изначально стоила 1000 р., прибавила «в теле» до 1139.36 р. На это тело начисляется купонный доход (2.5% годовых), который тоже медленно и печально подрастает пропорционально инфляции. Эту кубышку, дабы к ней рука не тянулась, кидаем с супругой на ИИСы. Инвестиционный налоговый вычет в 13% полагается на 400 т.р., вложенных гражданином за год. В итоге в год на двоих выходит 104 т.р. вычета, тоже приятно. ФНС очень упростил получение этого вычета, в последний раз заполнение двух деклараций у меня заняло 15 минут. Вот, собственно, те два инструмента, которые я пользую для жилищных накоплений.

Мне могут возразить, что покупка квартиры по ипотеки снимает риск резкого роста цен. Соглашусь, но этот риск я готов принять и в настоящий момент предпочту копить, ибо вижу несколько интересных моментов.

Во-первых, после каждого крупного потрясения в современной России цены на недвижимость изрядно падали что в рублях, что в долларах:

https://realty.rbc.ru/news/5b76c9fb9a79471f1c1c81db

Во-вторых, есть интересный расчет по вполне конкретной квартире моей матушки, проживающей в Петербурге. Свою квартиру матушка брала в конце 1998 г за 30000$, т.е. примерно за 600000 р. (на конец года курс 20 р за доллар, https://bankiros.ru/currency/cbrf/usd/date/1998).

Используя инфляционный калькулятор (считающий с учетом той самой «официальной» инфляции, к которой привязаны облигации ОФЗ-ИН), получаем, что 600000 р. декабря 1998 г эквивалентны 7590738.63 р. на настоящий момент.

https://уровень-инфляции.рф/инфляционные-калькуляторы

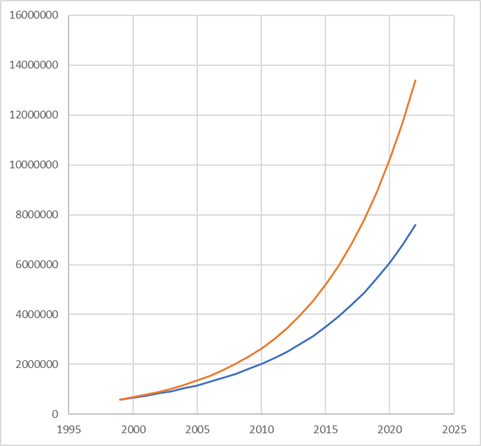

Судя по Домклик, квартиры в матушкином доме накануне СВО стоили ровно 7.5 млн. Те, вложись матушка в аналог ОФЗ-ИН (к сожалению, они появились относительно недавно), то, как минимум, ничего бы не потеряла. Однако сейчас на панических ожиданиях цены на квартиры в рассматриваемом доме скакнули до 11-12 млн (правда, их за эти деньги ожидаемо не берут, озвученная сумма – это ценник прекрасных трешек на Петроградке, для кораблей на Пионерке оверпрайс)))). «Вот!!!», скажите Вы, «вот они, потери!». Однако дьявол кроется в мелочах, а именно – в тех самых 2.5% годовых. Сделал грубую прикидку. Матмодель: накопленную инфляцию раскидал равномерно по годам (вышло 11.665% в год), выплата купонов – все 2.5% в конце года (по факту – 1.25% два раза в год). Модель грубая, но действенная)))

Графики: синий – без реинвестирования купонов (те самые 7.5 млн + за кадром 1.7 млн, выплаченных купонами), оранжевый – с реинвестированием купонов (13.4 млн!!!). Последний вариант является аналогом нашей методологии запихивания своих кровных в ОФЗ-ИН. В приведенном примере этот аналог ОФЗ-ИН со своими 13.4 млн в чистую побеждает взбесившийся рынок с 11-12 млн. Вот такая вот история… Надеюсь, кому-нибудь пригодится накопленный мной опыт.