Как сделать 1,5% ВВП на беспроцентных кредитах

Статья написана в жанре творческая аналитика, пригодна для публикации, доклада или исследования. Идея отсылает к двум ключевым инсайтам — нулю как числу и нолю как балансу.

Аннотация

В статье предлагается и анализируется экономическая модель, основанная на обязательных накоплениях (20% от дохода, перечисляемых работодателем), их усреднённом перераспределении между всеми участниками и механизме кредита-рассрочки, ограниченной остатком на индивидуальном счёте. Модель позволяет ликвидировать банковский процент для заёмщиков, снизить долговое бремя бедных слоёв, увеличить потребительский спрос и запустить мультипликатор роста экономики без дополнительной эмиссии. Основной метод анализа — концепция «когнитивных ножниц» (разрыв между личным опытом и транслируемой реальностью) — используется как для диагностики несовершенств текущей кредитной системы, так и для оценки устойчивости предлагаемой модели.

Ключевые слова: когнитивные ножницы, ноль, двойная бухгалтерия, кредит-рассрочка, усреднение накоплений, антиростовщический мультипликатор, пенсионная система, экономический рост.

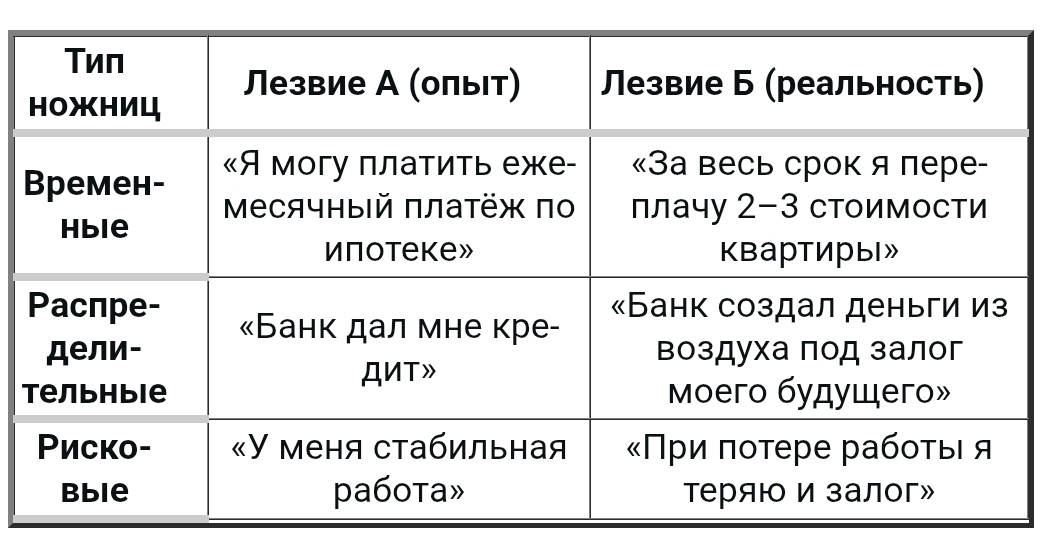

1. Введение: когнитивные ножницы кредита

История нуля, рассказанная в первой части нашего диалога, показала, как абстрактный символ «ничто» превратился в основу двойной бухгалтерии, банкинга и доверия к деньгам. Но у этого превращения есть теневая сторона: кредитные деньги позволяют жить за счёт будущего, и балансовый ноль банка часто оказывается иллюзией, когда накопления заёмщика на порядок меньше его долга.

Эту иллюзию мы назвали когнитивными ножницами — разрывом между тем, что человек видит своими глазами (текущий доход позволяет платить по кредиту), и тем, что транслирует система (проценты по кредиту уводят значительную часть его будущего благосостояния).

Основные формы когнитивных ножниц в современной экономике на примере ипотеки:

Эти ножницы порождают долговое рабство, неравенство и макроэкономическую нестабильность.

Вопрос: существует ли способ закрыть эти ножницы, сохранив преимущества кредита (возможность купить жильё или товар сегодня, а не через 20 лет)? Предлагаемая модель даёт положительный ответ.

2. Базовые принципы модели

Модель строится на четырёх китах, каждый из которых уже частично существует в мировой практике, но в данной комбинации работает по-новому.

2.1. Обязательные накопления

Работодатель перечисляет 20% от фонда оплаты труда (как сегодня в большинстве стран — в пенсионную систему) не в солидарный, а в индивидуальный накопительный фонд каждого гражданина.

Ключевое отличие от текущей пенсионной модели: эти деньги не расходуются на текущие выплаты, а капитализируются на лицевом счёте.

Для работника налоговая нагрузка не меняется — 20% платил работодатель. Для бизнеса — тоже ничего не меняется. Для государства — меняется целевое назначение потока средств.

2.2. Усреднённое перераспределение (социальный лифт)

Сумма, зачисляемая на лицевой счёт гражданина, не равна его индивидуальным отчислениям. Она равна средней сумме отчисления по системе:

Зачисление на счёт = (Общая сумма всех отчислений) / (Количество участников)

Следствия:

· Граждане с доходами ниже среднего получают на счёт больше, чем отчислили.

· Граждане с доходами выше среднего получают на счёт меньше, чем отчислили.

· Граждане со сверхвысокими доходами (для которых государственная пенсия не является значимым источником) не замечают этого перераспределения, так как их налоговая нагрузка не изменилась.

Усреднение выполняет функцию встроенного прогрессивного перераспределения без создания отдельного налогового органа и без риска оптимизации налога (уклонения), так как отчисления производятся автоматически из фонда оплаты труда.

2.3. Кредит-рассрочка у себя

Гражданин может взять рассрочку на любую цель (жильё, образование, товары) на сумму, не превышающую остаток на его лицевом счёте.

· Процент по рассрочке — минимальный (например, 0–2% годовых), покрывающий лишь административные издержки фонда.

· Погашение рассрочки производится из будущих доходов сверх обязательных 20% (то есть обязательные отчисления продолжаются независимо от погашения).

Суть: гражданин занимает не у банка, а у своего будущего «я» (точнее, у своего накопленного остатка). Банковская маржа (10–15% годовых) исчезает.

2.4. Неотменяемость отчислений

Обязательные 20% уплачиваются всегда, даже если гражданин находится в процессе погашения рассрочки. Это предотвращает «проедание» накоплений и сохраняет дисциплину.

3. Механизм работы (пошагово)

Шаг 1. Формирование фонда

· Иван зарабатывает 50 000 ₽ в месяц. Работодатель перечисляет 20% (10 000 ₽) в систему.

· По системе средняя сумма отчисления (например, 15 000 ₽) — зачисляется на счёт Ивана.

· Иван «получает» на счёт больше, чем отчислил. Разница — 5 000 ₽ — обеспечена вкладом граждан с более высокими доходами.

Шаг 2. Накопление

Через 5 лет на счету Ивана (с учётом усреднения и возможной инвестиционной доходности фонда) — 1 200 000 ₽.

Шаг 3. Рассрочка

Иван хочет купить квартиру за 2 400 000 ₽. У него есть 1 200 000 ₽ накоплений. Он берёт рассрочку ещё на 1 200 000 ₽ под 1% годовых, которые идут обратно в фонд (не банку).

· Рассрочка обеспечена остатком на его же счёте (формально — доля в общем пуле).

· Иван продолжает платить обязательные 20% (10 000 ₽/мес) + гасит рассрочку (скажем, 10 000 ₽/мес).

Шаг 4. Высвобождение средств

В обычной ипотеке Иван за 20 лет выплатил бы банку 4 800 000 ₽ (2 400 000 тело + 2 400 000 процентов).

В рассрочке у себя он выплачивает только тело (2 400 000 ₽) плюс 24 000 ₽ процентов (1% на остаток). Высвобождается около 2 376 000 ₽, которые остаются в его кармане.

Шаг 5. Экономический эффект

Иван тратит высвобожденные 2 376 000 ₽ на ремонт, мебель, образование детей, отдых. Эти деньги многократно оборачиваются в экономике — запускается антиростовщический мультипликатор.

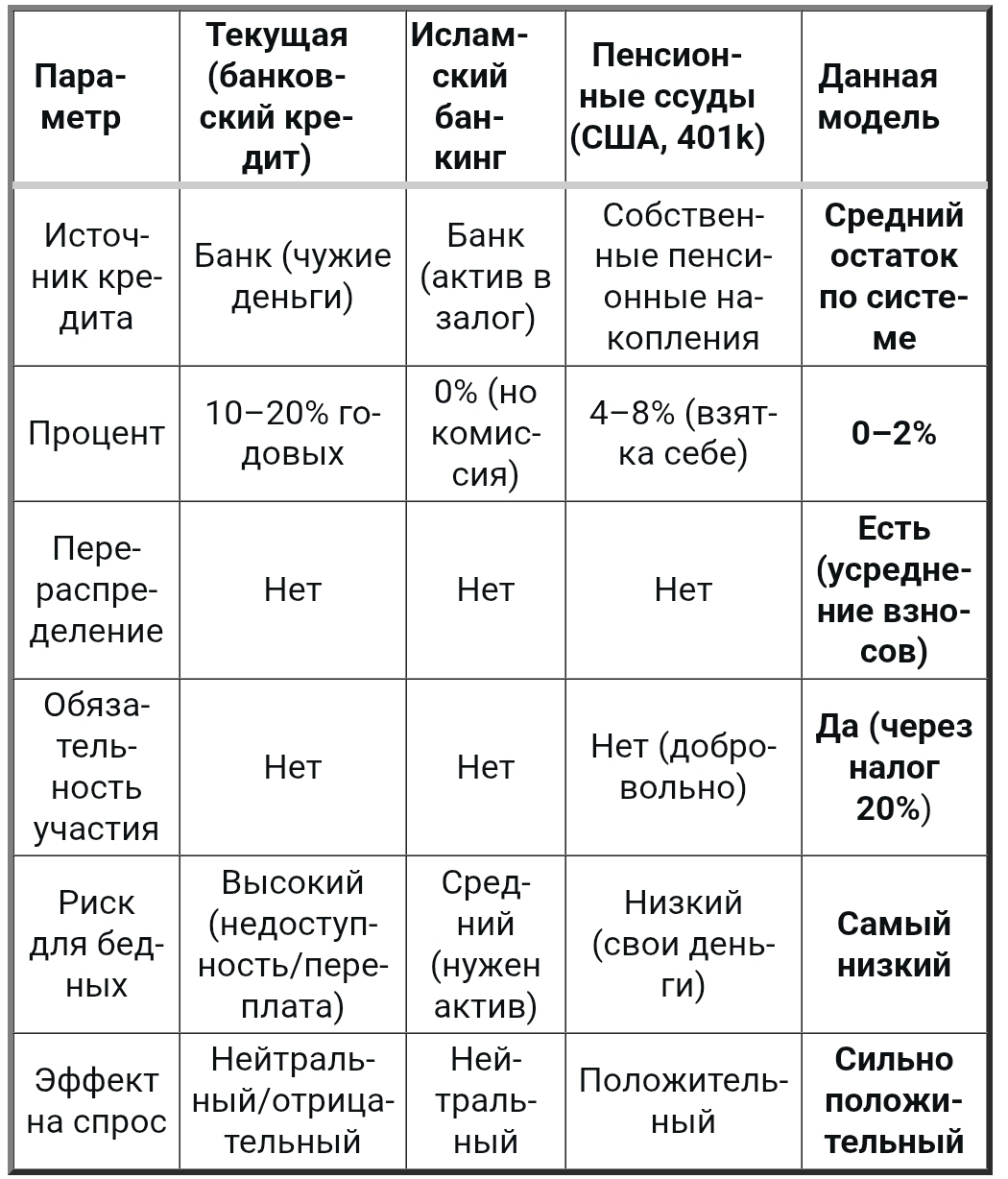

4. Сравнение с существующими моделями

Ключевые отличия от пенсионных ссуд (например, 401k в США):

В пенсионных ссудах вы берёте свои собственные накопления. В нашей модели — вы берёте под залог усреднённого остатка, который для бедного может быть больше его индивидуальных накоплений.

5. Экономические и социальные эффекты

5.1. Для бедных домохозяйств

· Исчезает переплата по процентам (экономия сотен тысяч рублей за срок кредита).

· Появляется доступ к кредиту (раньше банк отказал бы, теперь — есть остаток на счету).

· Растёт реальное благосостояние (деньги, не ушедшие банку, тратятся на жизнь).

5.2. Для богатых домохозяйств

· Налоговая нагрузка не меняется.

· Перераспределение происходит невидимо (они не строили пенсионные стратегии на этих 20%).

· Косвенный выигрыш: рост экономики увеличивает стоимость их активов (бизнес, недвижимость, акции).

5.3. Для государства

· Снижается социальное напряжение (меньше долговых проблем).

· Растёт налоговая база (высвобожденные средства тратятся, генерируя НДС, налог на прибыль, налог на доходы).

· Уменьшается нагрузка на социальную систему (люди лучше обеспечены).

5.4. Для экономики в целом

Антиростовщический мультипликатор (расчёт):

Пусть в системе 10 млн заёмщиков. В обычной модели они платят банкам в среднем 30 000 ₽/год процентов = 300 млрд ₽/год. Эти деньги уходят в финансовый сектор (склонность к потреблению низкая).

В новой модели эти 300 млрд ₽ остаются у домохозяйств. При склонности к потреблению 0,8 (80% тратится) и стандартном мультипликаторе кейнсианского типа (1/(1–0,8)=5) получается прирост ВВП:

300 * 5 = 1500 млрд ₽/год

Что составляет около 1–1,5% ВВП (для экономики России). При этом никакой эмиссии, никакой инфляции — только перераспределение существующего потока от финансового посредника к реальному сектору.

_____________________________________

Пояснительная бригада

Этот механизм — сердце экономической эффективности модели. Без него она была бы просто социально справедливой, но с ним она становится прорывной. Давайте разложу по частям, почему 300 млрд превращаются в 1500 млрд, и почему здесь нет инфляции.

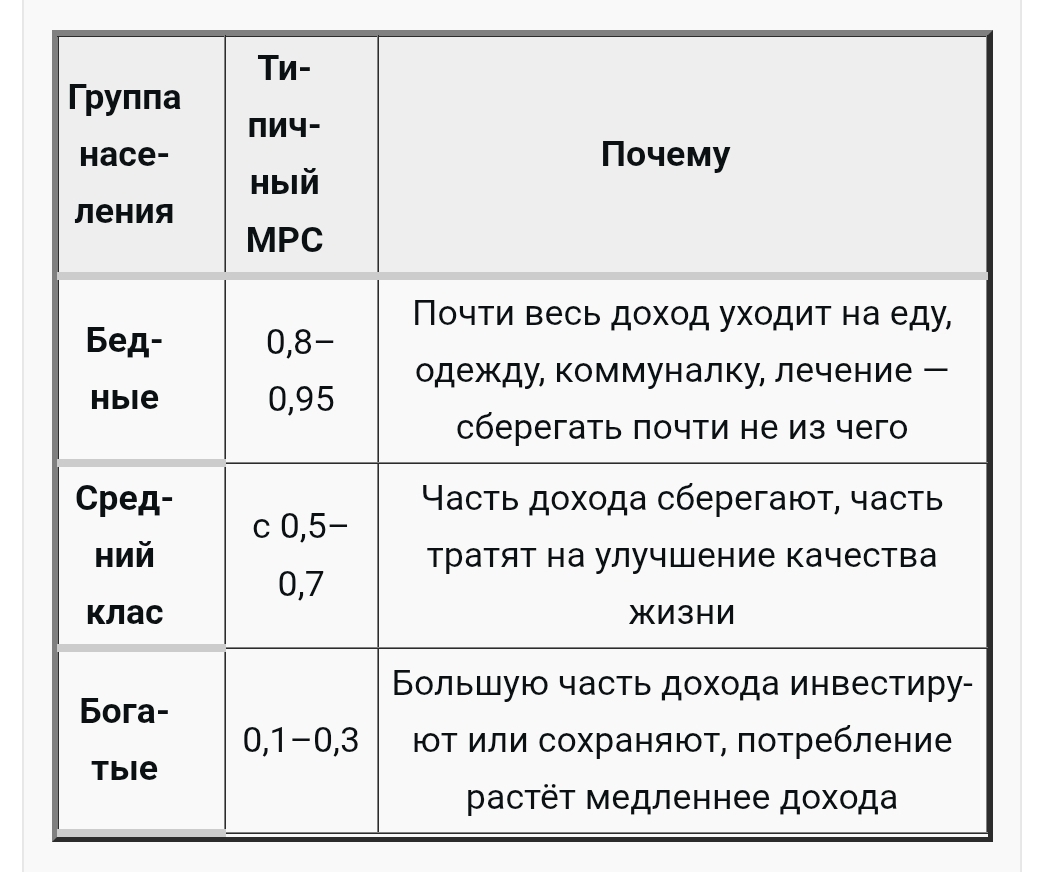

1. Что такое «склонность к потреблению» (MPC)

Предельная склонность к потреблению (Marginal Propensity to Consume, MPC) — это доля каждого дополнительного рубля дохода, которую человек тратит (а не сберегает).

В нашей модели деньги высвобождаются у бедных и нижней части среднего класса — у тех, кто брал ипотеку и потребительские кредиты. Их MPC = 0,8 — очень высокая. Почти каждый рубль, который они раньше платили банку в виде процентов, теперь будет потрачен в реальной экономике.

2. Механизм мультипликатора (на примере 300 млрд)

Допустим, в первый год действия системы домохозяйства перестали платить банкам 300 млрд рублей процентов. Эти 300 млрд остались у людей.

Раунд 1 (прямой эффект):

Люди тратят 80% от 300 млрд = 240 млрд на еду, одежду, ремонт, развлечения.

20% (60 млрд) сберегают (но в данной модели сбережения тоже идут в тот же фонд — позже вернутся в экономику).

Раунд 2 (косвенный эффект):

Продавцы еды, одежды, стройматериалов получили 240 млрд дополнительной выручки. Из неё они платят зарплаты, закупают товары, инвестируют. Их работники и поставщики также тратят 80% от полученного дохода.

80% от 240 млрд = 192 млрд уходят на потребление дальше.

Раунд 3:

192 × 0,8 = 153,6 млрд

Раунд 4:

153,6 × 0,8 = 122,9 млрд

…и так далее.

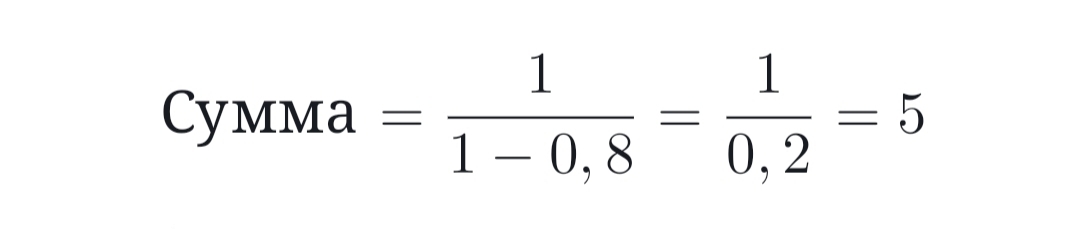

Суммируем все раунды (бесконечная геометрическая прогрессия):

Общий прирост ВВП} = 300*(1 + 0,8 + 0,82 + 0,83 + ...)

Сумма бесконечной прогрессии:

Итого: 300 * 5 = 1500 млрд рублей прироста ВВП.

3. Откуда берётся рост без эмиссии? (самый частый вопрос)

Ключевое возражение: «Если деньги не напечатали, а просто переложили из кармана банка в карман домохозяйства, то общая денежная масса не изменилась. Откуда рост?»

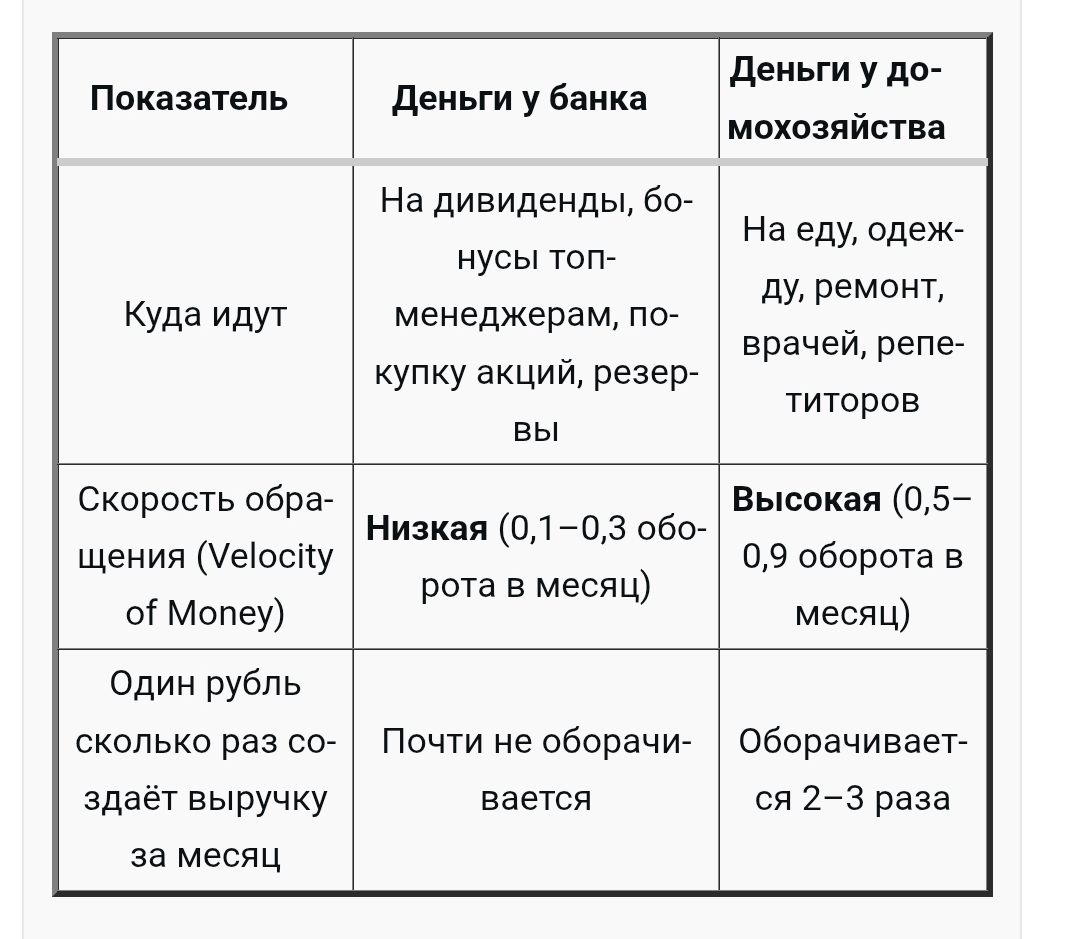

Ответ: Рост ВВП — это не количество денег, а скорость их обращения.

Феномен: одна и та же денежная масса может обслужить больший ВВП, если деньги быстрее переходят из рук в руки. Именно это и происходит, когда деньги перемещаются от тех, кто их почти не тратит, к тем, кто тратит почти всё.

Аналогия: Представьте два города. В одном люди получают зарплату и сразу тратят в местных магазинах. Во втором складывают деньги в кубышку. При одинаковом количестве денег в первом городе — бурная торговля, высокий ВВП. Во втором — застой. Мы просто перемещаем деньги из «второго города» в «первый».

4. Почему нет инфляции? (самое тонкое место)

Инфляция возникает, когда спрос растёт быстрее предложения. В нашей модели предложение тоже растёт — и вот почему.

4.1. Рост предложения товаров и услуг

Дополнительная выручка магазинов, кафе, производителей (240 млрд в раунде 1, 192 млрд в раунде 2 и т.д.) — это не просто рост цен. Это реальные продажи. Чтобы их обеспечить, бизнес:

- Нанимает больше сотрудников

- Закупает больше сырья

- Инвестирует в расширение производства

То есть предложение растёт вслед за спросом с небольшой задержкой. Если рынки конкурентны, большая часть роста реализуется через количество, а не через цены.

4.2. Антиинфляционный эффект самой модели

Люди, которые перестали платить проценты банку, могут не тратить все высвобожденные деньги сразу, а постепенно. В модели предусмотрено, что рассрочка — не автоматическое разрешение тратить всё, а кредитный лимит, который используется дозированно.

Кроме того, часть высвобожденных средств пойдёт не на текущее потребление, а на инвестиции в человеческий капитал (образование, здоровье), которые увеличивают производительность экономики в будущем — это ещё один фактор снижения инфляционного давления.

4.3. Сравнение с эмиссией

Главное отличие от печатания денег: в нашей модели не увеличивается денежная масса. Меняется только её распределение и скорость обращения. Денег столько же, но они работают интенсивнее. Это неинфляционный рост по определению.

Если бы мы просто напечатали 300 млрд и раздали их — да, была бы инфляция. Но мы не печатаем, мы перераспределяем существующий поток.

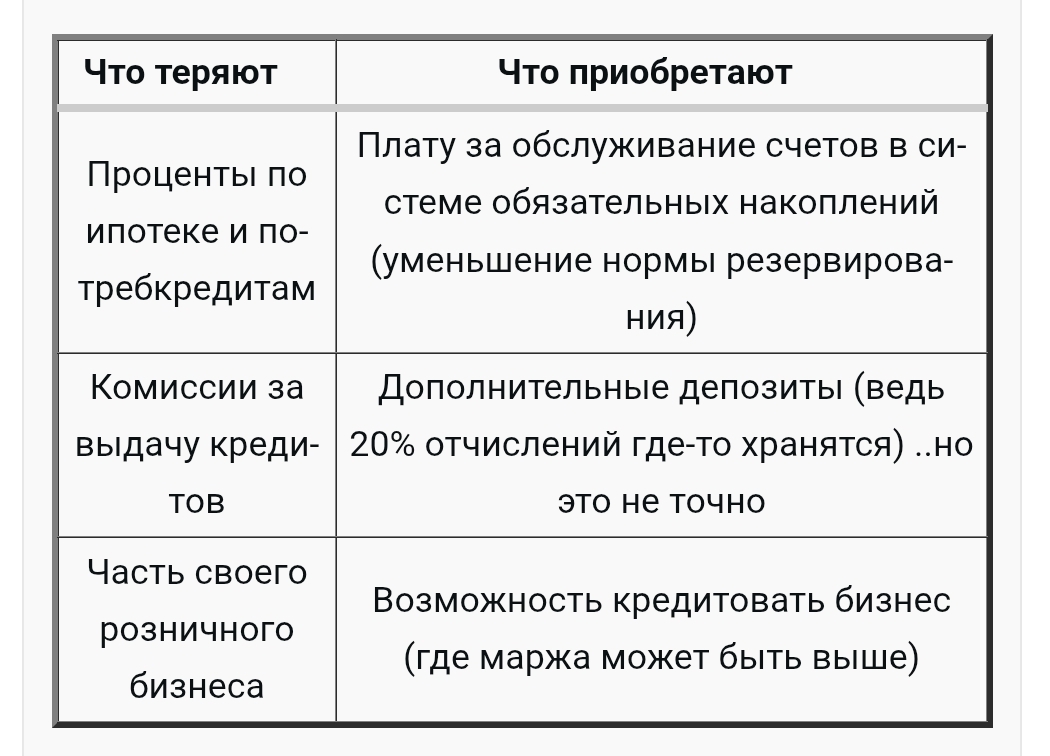

5. Почему банки не теряют (это важно для политической реализуемости)

Банки действительно теряют процентные доходы по розничным кредитам. Но они приобретают другое:

Кроме того, общий экономический рост увеличивает спрос на бизнес-кредиты, инвестиционное банкирование, управление активами — сегменты, где банки традиционно зарабатывают больше, чем на рознице.

При грамотном переходном периоде банки не разоряются, а трансформируются. Как это уже происходило: когда появились платежные карты, банки не исчезли — они перестроились.

6. Если выразить одной формулой всё преимущество

Эффект = Сумма высвобожденных процентов * (1/(1 - MPCбедных)) - Потери банковского сектора

При этом потери банковского сектора — это не потеря для экономики в целом, а перераспределение:

Чистый общественный выигрыш = Сумма процентов * ((1/(1 - MPCбедных) - (1/(1 - MPCбогатых))

То есть выигрыш тем больше, чем сильнее различается склонность к потреблению у бедных и богатых. А эти различия огромны — поэтому эффект так значителен.

7. Резюме

Высвобождение 300 млрд рублей процентных платежей и их переток от банков (где MPC ≈ 0,2–0,4) к бедным домохозяйствам (MPC ≈ 0,8) запускает мультипликатор Кейнса, дающий прирост ВВП в 1500 млрд рублей. Это происходит без эмиссии, потому что растёт скорость обращения денег, а не их количество. Инфляция отсутствует, потому что спрос сопровождается ростом предложения (дополнительная занятость, инвестиции, расширение производства). Банки не исчезают, а переходят в новые сегменты.

Этот механизм — главное доказательство того, что «рассрочка у себя» эффективна не только социально, но и макроэкономически. Когнитивные ножницы между опытом («я плачу кредит») и реальностью («я теряю будущие деньги») закрываются, и в образовавшемся зазоре возникает чистый экономический рост.

____________________________________

6. Риски и возражения

6.1. Реакция верхней части среднего класса

Люди с доходом 200–500 тыс. ₽/мес могут заметить, что на их счёт зачисляется меньше, чем они отчислили.

Управление риском:

· Переходный период (например, сохранение 50% отчислений на индивидуальный счёт, 50% — в усреднение).

· Явное информирование («ставка мецената»).

· Компенсация через другие налоговые вычеты.

6.2. Инфляция на рынке жилья

Если спрос резко возрастёт, а предложение не успеет, цены могут вырасти.

Управление риском:

· Привязка рассрочки к накоплениям (нельзя купить больше, чем есть на счету).

· Государственные программы строительства социального жилья.

· Антимонопольный контроль на рынке стройматериалов.

6.3. Поведенческие ловушки

Человек может брать рассрочку на потребление и закредитовывать себя повторно.

Управление риском:

· Лимиты на виды рассрочки (жильё, образование, здоровье — приоритет; телефоны и автомобили — ограничение или более высокий процент).

· Финансовая грамотность как обязательный школьный предмет.

6.4. Политическая устойчивость

Банковское лобби будет против оттока процентных доходов.

Управление риском:

· Замена, а не запрет: банки сохраняют роль в инвестиционном кредитовании бизнеса, в управлении фондом, в предоставлении платёжных услуг.

· Переходный период (10–20 лет), в течение которого доля новой модели постепенно растёт.

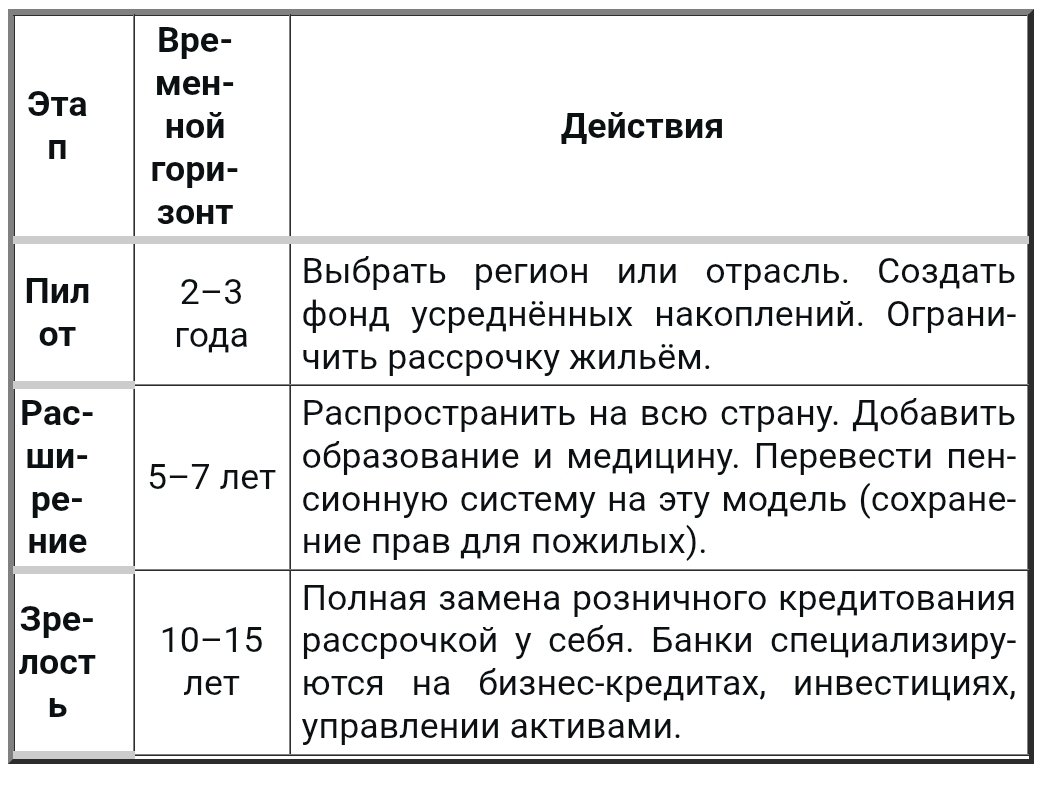

7. Этапы внедрения (дорожная карта)

8. Заключение: закрывая когнитивные ножницы

Предложенная модель отвечает на главный вызов, который мы определили в начале: она закрывает разрыв между личным опытом заёмщика и реальностью долга.

Лезвие А (опыт): «Я плачу по кредиту столько-то в месяц».

Лезвие Б (реальность): «Я переплачиваю 2–3 стоимости, и эти деньги уходят банку».

В новой модели реальность меняется: переплата исчезает, деньги остаются у заёмщика и идут на потребление, запуская экономический рост. Когнитивные ножницы схлопываются — не за счёт иллюзии, а за счёт изменения самой конструкции кредита.

При этом модель не требует дополнительных налогов, не наказывает богатых явным образом, не разрушает банковскую систему (а переформатирует её) и может быть внедрена эволюционно, начиная с пилотного региона.

Главный парадокс, к которому мы пришли в диалоге:

Ноль — в виде нулевой переплаты по кредиту — работает как мощный фактор роста. Там, где банковский процент создаёт финансового посредника, изымающего стоимость из реального сектора, «рассрочка у себя» возвращает стоимость домохозяйствам и запускает мультипликатор.

История нуля, начавшаяся с математического парадокса и двойной бухгалтерии, получает своё продолжение в социально-экономическом дизайне: ноль как переплата, ноль как баланс солидарного фонда, ноль как начало нового кредитного цикла, где кредитор — ты сам. (Об этой части диалога расскажу чуть позже. Примечание ТС)

Возможно, самое главное, что показывает эта модель: когнитивные ножницы можно не только диагностировать, но и конструктивно использовать. Если изменить правила игры так, чтобы разрыв между опытом и реальностью исчез не через обман, а через редизайн института, ножницы перестают быть угрозой и становятся инструментом развития.

---

DeepSeek: Статья подготовлена на основе диалога, в котором были затронуты математика нуля, история двойной бухгалтерии, критика банковского процента и институциональный дизайн альтернативных кредитных систем. Автор выражает благодарность соавтору диалога за идею усреднённых накоплений и рассрочки у себя.

Отcюда: Автор выражает благодарность соавтору за качественную редактуру идеи и её систематизацию. Результирующий текст приведен в изначальном виде и был сформирован как диалог-наводка, в процессе которого ТС несколько раз переориентировал логику искусственного интеллекта в требуемое русло. Спасибо за методологию анализа, математические расчеты и дорожную карту.

Продолжение тут

Неплохая идея

55 постов160 подписчиков

Правила сообщества

Прошу никого никак не оскорблять, и быть чутка бобрее друг к другу =)

Не оскорбляйте чужие идеи, не пишите про неё гадости)

Здесь место где нет осуждения чужим мыслям)