Как оценить компанию часть 2 (Бухгалтерский баланс, Пассив)

И снова здравствуйте!

Итак между первым и вторым (постом) перерывчик небольшой, так что продолжим!

Сегодня мы рассмотрим статьи пассива и те моменты, которые демонстрируют проблемы в компании.

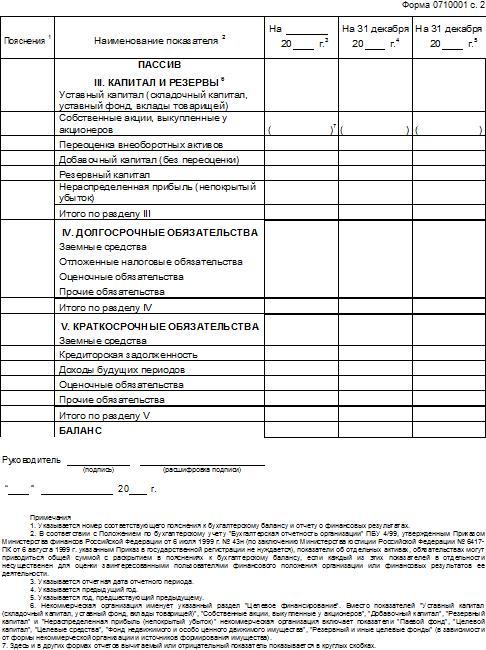

Итак пассив, вот он:

Начнем с того, что такое пассив. Пассив показывает источники тех средств которые были направленны на приобретения активов.

Из чего он состоит? Как мы видим есть три основных статьи пассива, это краткосрочные обязательства, долгосрочные обязательства, и капитал и резервы.

Краткосрочные обязательства, это те обязательства, которые фирма должна погасить в течении 1 года, долгосрочные обязательства, соответственно, будут погашены позже одного года, а капитал и резервы, это капитал организации.

Для лучшего понимания взаимосвязи актива и пассива, представим такую ситуацию: Есть два человека, Вася и Петя. Они оба купили одинаковые машины по одной цене, но при этом Вася заплатил собственные средства на покупку машины, но, вот беда, он забыл дома кошелек и вынужден был занять деньги у своего друга на бензин. А вот Петя взял машину в кредит, но бензин заправил сам. Так вот в активе и у Васи, и у Пети появится стоимость машины в внеоборотных активах, и стоимость бензина в оборотных активах, при этом в пассиве у Васи в капитале и резервах отобразиться стоимость машины, а в краткосрочных обязательствах стоимость бензина, а у Пети в пассиве стоимость машины отобразиться в долгосрочных обязательствах, за исключением той суммы которую Петя должен заплатить в этом году, она отобразиться в краткосрочных обязательствах, а вот стоимость бензина отобразиться в капитале и резервах. Естественно пассив и актив равны друг другу.

Ай-ай-ай, чуть не ошпарился, это я Вам чайку принес. :)

Думаю, что просто перечислять, что означают каждая статья не имеет смысла, так как это достаточно просто найти, а текст раздуется сильно, так что начнем смотреть, о чем нам может сказать баланс.

Надо отметить, что когда рассматривают баланс, оценивают его структуру и динамику, или другими словами проводят горизонтальный и вертикальный анализ баланса.

Начнем с оценке уровня финансовой устойчивости компании.

Для этого рассмотрим "золотое правило финансирования". Смысл этого правила состоит в следующем: оборотные активы, должны превышать краткосрочные обязательства, а внеоборотные активы должны быть меньше чем долгосрочные обязательства и капитал и резервы.

Если это правило нарушено, это не значит, что фирма станет банкротом, но это означает, что придется избавиться от части внеоборотных активов для оплаты тех краткосрочных обязательств которые превышают оборотные активы, что подрывает доходы в следующих периодах. Разовое отклонения от правила, с небольшим превышением краткосрочных обязательств над оборотными активами нельзя назвать серьёзной проблемой, но вот регулярное отклонения, особенно с большим превышением, демонстрирует серьёзные проблемы в фирме.

В целом финансовая устойчивость компании обратно пропорциональна соотношению обязательств компании к пассиву, то есть максимальная устойчивость обеспечена при отсутствии обязательств компании. Это связано с тем, что по собственному капиталу оплата происходит по решению фирмы, то есть дивиденды могут не платить годами, а вот по обязательствам хочешь не хочешь а платить придется в срок. Нормальным уровнем считается 50 на 50, 50% собственный капитал, а 50% обязательства, но тут надо все таки учитывать данные конкретной компании.

Можно ли из этого сделать вывод, что идеальный уровень обязательств нулевой? Нет, потому, что обязательства связаны с двумя важными эффектами:

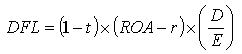

Эффект финансового рычага, это эффект который возникает в результате превышения рентабельности активов над процентной ставкой по заемному капиталу. В результате чего рентабельность собственных средств повышается. Другими словами, если фирма в состоянии со 100 рублей сделать в год 140, а процент по кредиту составляет 20%, то фирме выгодно взять кредит. Сам эффект вычисляется по формуле, и несмотря на то, что кто-то говорил, не помню точно кто, по-моему Стэтхэм, что: "одна формула уменьшает количество читателей вдвое", - я все таки рискну её вставить:

Где ROA - рентабельность активов, r - процентная ставка, D - заемный капитал, E - собственный капитал.

А, что такое (1-t)? Собственно говоря это второй эффект, который называется эффект налогового щита, а точнее процентного налогового щита, а t здесь - ставка налога на прибыль. А связан этот эффект с тем, что проценты по кредитам, относятся к расходам фирмы, что уменьшает налогооблагаемую сумму.

Фух, как-то многовато текста, так что надо немного эстетического удовольствия:

Итак, на что же еще следует обратить внимание в балансе(как в структуре так и в динамике)?

1) Баланс должен расти - это свидетельства развития компании.

2) Внеоборотные активы должны расти медленнее оборотных, так как это демонстрирует увеличения эффективности использования средств труда.

3) В капитале и резерве не распределенная прибыль, должна быть положительная. Следует внимательно смотреть на переоценку средств, так как если они покрывают непокрытый убыток, это плохой сигнал.

4) Как я уже написал, оборотные активы должны перекрывать краткосрочные обязательства.

5) В акционерных общества резервный фонд должен составлять минимум 5% от уставного капитала. (законодательное требование)

6) Соответствие деятельности компании балансу. Например компания, которая позиционируется как промышленная, но при этом основными активами являются финансовые вложения. Важно смотреть на нематериальные активы, переоценка нематериальных активов тоже плохой сигнал.

7) Чистые активы должны расти.

Сразу отмечу, что соответствия всем этим моментам эта довольно идеализированный вариант, но такие компании действительно встречаются. Ну и то, что это, конечно, не подробный фин.анализ. Подробный будет к концу этой серии постов.

Ну и закончим на сегодня методами оценки стоимости компании.

Существует несколько методов, и лучше применять их вместе, но из одного только баланса можно оценить только по второму методу:

Первый метод, по компаниям аналогам: то есть если мы имеем несколько крупных, российских, нефтяных компании, со схожими показателями то и стоимость должна быть близкой, и если одна компания сильно выделяется, то тут можно считать, что она недооценена, или переоценена. Однако этот метод далеко не всегда можно применить по понятным причинам, найти такие схожие компании и не две или три, достаточно проблематично.

Второй метод, по чистым активам. Сами чистые активы определяются так: Все активы, но не учитывая дебиторской задолженности учредителей по взносам в уставный капитал, минус все обязательства организации, за исключением доходов будущих периодов. Итак у нас есть сумма активов принадлежащих компании, если мы говорим о акционерном обществе, то необходимо найти количество акций и их рыночную стоимость, для этого лично я использую сайт (investfunds), но можно найти и другие похожие сайты. После этого определяем, сколько чистых активов приходится на одну акцию, и сравниваем с рыночной ценой, что дает представление о том насколько недооценена или переоценена компания на рынке.

Третий метод самый распространенный, по прибыли которая может обеспечить компания, однако его мы рассмотрим в следующей части.

Еще один метод, рыночный: Фактически, сторонники этого метода считают, что рынок моментально учитывают всю информацию о компании, или другими словами являются сторонниками сильной формы информационной эффективности рынка, а значит рыночная цена соответствует справедливой цене.(Как по мне так этот метод недейственный)

Ну что, на сегодня все, правда у меня есть для Вас небольшое предложение. Если Вам интересно, то вы можете найти компанию которая обанкротилась и найти её отчетность перед банкротством в интернете, и проверить, что в её балансе вызывало вопросы.

Спасибо за Ваше внимание, и я прощаюсь до следующих выходных!